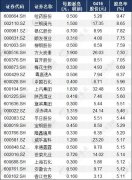

éą┤ˇĂˇśIż▀ËđŢ^Ş▀Á─╣╔ľ|ÖÓĎŠłˇ│ŕ┬╩╠ěҸ

admin

“¤╚Î÷îŽÁ─╩┬ăÚúČď┘Ňf░Đ╩┬ăÚÎ÷║├”úČ▀@Ď▓╩ăÍ°├űÁ─Ď╗żńËóŇZÍVŇZíúÂĘđďÁ─║├ë─ćľţ}ŻÔŤQ║ˇúȤ┬├ŠďôĆ─ÂĘ┴┐Á─ŻăÂ╚üÝŇJÎRéą┤ˇĂˇśI“┴┐╗»Ď˛╦ě”Á─╔˙ĎÔ╠ěҸ┴╦íú╩Τ╚╬Ďéâ¤╚ËĹŇôéą┤ˇĂˇśI╣╔ľ|ÖÓĎŠłˇ│ŕ┬╩Á─╠ěҸíú

╣╔ľ|ÖÓĎŠłˇ│ŕ┬╩ËÍĚQâ˘┘Y«a╗쳡┬╩úČ╩ă░═ĚĂ╠ěÎţ×ÚÎóÍěÁ─Ď╗éÇěöäŇÍŞś╦úČď┌╣╔ľ|đ┼ÍđÂÓ┤╬╠ß╝░íú

1.║Ô┴┐áśI▀\áI┐âđžÎţ║¤└ÝÁ─ÍŞßś╩ă“╣╔ľ|ÖÓĎŠłˇ│ŕ┬╩”

ďšď┌1977─ŕÁ─╣╔ľ|đ┼ÍđúČ░═ĚĂ╠ěż═Ú_╩╝├¸┤_┴╦▒żË^Řcú║

“│řĚă╩ă╠ě╩ÔÁ─ăÚŤrúĘ▒╚╚šŇfěôé¨▒╚└ř╠ěäeŞ▀╗˛╩ă┘~╔¤│ÍËđÍě┤ˇ┘Y«a╬┤ËŔÍě╣└úęúČĚ˝ät╬ĎéâŇJ×Ú‘╣╔ľ|ÖÓĎŠłˇ│ŕ┬╩’Ŭďô╩ă║Ô┴┐╣▄└Ý«öżÍ▒ÝČF▒╚Ţ^║¤└ÝÁ─ÍŞßśíú”úĘҬÎď░═ĚĂ╠ě1977─ŕÍ┬╣╔ľ|Á─đ┼úę

ď┌Ă▓Ú_Ď╗đę╠ě╩Ôϲ╦ě║ˇúČ░═ĚĂ╠ě░Đ“╣╔ľ|ÖÓĎŠłˇ│ŕ┬╩”┐┤│╔╩ă║Ô┴┐áśIŻŤáI╣▄└Ý«öżÍ▒ÝČF▒╚Ţ^║¤└ÝÁ─ÍŞßśíú▀@éÇË^ŘcŞŠďV╬ĎéâúČć╬╝âÁ─├┐╣╔└űŁÖď÷╝ËËđĽr║˛┐╔─▄ŇT˛_╬Ďéâ╔¤«öúČ╬Ďéâ▀ÇđŔϬ┐┤├┐╣╔└űŁÖÁ─ď÷╝Ë╩ăď§├┤üÝÁ─úČËđŤ]Ëđ═Â╚ŰŞŘ┤ˇÁ─▒żňXíú╚š╣űáśIđ┬ď÷┘Y▒żÁ─═Â╚Ű▒╚└ř┤ˇË┌└űŁÖÁ─ď÷╝Ë▒╚└řúČ▀@ĽrÁ─└űŁÖď÷╝Ë╩ăŤ]Ë𯍣˙ĎÔ┴xÁ─íú

×Ú┴╦▒▄├ÔĂŇ═Ę═Â┘YŇ▀╔¤«öúČď┌1979─ŕÁ─╣╔ľ|đ┼ÍđúČ░═ĚĂ╠ěŞŘ╩ăĆ─Â╠Ă┌║═ÚLĂ┌â╔éÇŻăÂ╚╠ß│÷║Ô┴┐áśIáI▀\│╔╣űÁ─ś╦ť╩ú║

“áI▀\│╔╣űúČż═Â╠Ă┌Úg°ĐďúČ╬ĎéâĎ╗¤˛ŇJ×ÚáIśI└űŁÖ│řĎď╣╔ľ|ÖÓĎŠ╦¨Á├│÷Á─▒╚┬╩úČ×Ú║Ô┴┐ć╬Ď╗─ŕÂ╚ŻŤáI│╔╣űÁ─Îţ╝ĐĚŻ╩Żíú”úĘҬÎď░═ĚĂ╠ě1979─ŕÍ┬╣╔ľ|Á─đ┼úę

░═ĚĂ╠쪊ďV╬ĎéâúČż═ć╬Ď╗─ŕÂ╚°ĐďúČ▀Ç╩ăĎďáIśI└űŁÖ┼c╣╔ľ|ÖÓĎŠ▒╚ÍÁÁ─áIśI└űŁÖ┬╩ŤQÂĘáśIŻŤáI│╔╣űÁ─║├ë─úČ°▓╗╩ă├┐╣╔╩ŇĎŠŻ^îŽţ~Á─┤ˇđííúÁźď┌╩đł÷╔¤úČĎ╗đęÎC╚»ĚÍ╬÷Äč║═╣ź╦ż╣▄└ÝîË┤_îŹď┌└űË├├┐╣╔╩ŇĎŠŻ^îŽţ~Á─ď÷╝Ëď┌║ň˛_═Â┘YŇ▀úČ═Â┘YŇ▀ŬĎřĂÎŃë˛Á─ż»╠Ŕíú

°áśIÚLĂ┌Á─▀\áI┐âđž╚š║╬║Ô┴┐─ěú┐└^└m┐┤░═ĚĂ╠ěÁ─ŇfĚĘú║

“°ÚLĂ┌┐âđžúČż═ÚLĂ┌°ĐďúČ╬ĎéâätŇJ×Ú╣ź╦żâ˘└űŁÖ│řĎď╣╔ľ|ÖÓĎŠ╦¨Á├Á─▒╚┬╩úČ×Ú║Ô┴┐Ë└└mŻŤáI│╔╣űÁ─Îţ╝ĐĚŻ╩ŻúČĂńÍđţ~═ÔÁ─┘Y▒ż└űÁ├úČÂ╠Ă┌Úg┐┤ ĂüÝ╗˛ďS¤Ó«ö╠ě╩ÔúČÁźż═ÚLĂ┌°ĐďúČĂńîŽ╣╔ľ|└űĎŠÁ─Ë░ÝĹ┼c╚Ň│úÁ─áIśI└űĎŠ▓óčo╠ź┤ˇ▓ţäeíú”úĘҬÎď░═ĚĂ╠ě1979─ŕÍ┬╣╔ľ|Á─đ┼úę

°ż═ÚLĂ┌°ĐďúČ░═ĚĂ╠ěŇJ×Úâ˘┘Y«a╩ŇĎŠ┬╩ŤQÂĘáśIŻŤáIÁ─đž╣űúČĚ▓╩ă─▄ë˛ď÷╝Ë╣ź╦żâ˘└űŁÖÁ─ÝŚ─┐úČ╝╚░Ř└Ę͸áIśIäŇÁ─â˘╩ŇĎŠúČĎ▓░Ř└Ę┘Y▒ż└űÁ├Á─â˘╩ŇĎŠúČ║¤ď┌Ď╗ĂÁ─â˘┘Y«a╩ŇĎŠ┬╩┐╔θ×ÚË└└mŻŤáI│╔╣űÁ─║Ô┴┐ĚŻ╩Żíú

2.Ďď╩ŇĎŠ┬╩°ĚăŻ^îŽţ~Á─Ş┼─ţ║Ô┴┐áśIŻŤáI│╔╣ű

ć╬Ď╗─ŕÂ╚Ď▓║├úČÚLĂ┌Ď▓║├úČÂ╝ŇłÎóĎÔ║Ô┴┐ŻŤáI│╔╣űÁ─ś╦ť╩▓╗╩ă╩ŇĎŠÁ─Ż^îŽţ~Ş┼─ţúČ°╩ă╩ŇĎŠď┌ÂÓ┤ˇâ˘┘Y«a╔¤úʤӫöË┌┘Y▒ż═Â╚Űúę╚íÁ├Á─▒╚└řŞ┼─ţíúď┌Ţ^╔┘Á─┘Y▒ż═Â╚ŰăÚŤr¤┬╚íÁ├Á─Ţ^┤ˇ╩ŇĎŠ▓┼╦Ń╚íÁ├┴╦Ţ^╝ĐÁ─ŻŤáI│╔╣űíú╦¨Ďď░═ĚĂ╠ěË├▓Ę┐╦¤úáľÎË╣ź╦żÁ─▀\áIîŹ└řŞŠŇ]╬ĎéâŇfú║

“ć╬¬Ü▀@öÁÎÍ▒ż╔Ý▓ó▓╗ÎŃĎďŇf├¸Ăń╠ě╩ÔđďúČÁź╚˘─ŃͬÁ└╦űéâ└űË├ÂÓ╔┘┘YŻż═▀_ÁŻ▀@ÝŚ│╔╣űĽrúČ─Ńż═ͬÁ└╦űéâ╩ă╚š║╬Áě┴╦▓╗ĂÁ─úČ╩┬îŹ╔¤▀@đę╣ź╦żÁ─ěôé¨▒╚└řÂ╝Ěă│úÁ─Á═úČ╚ą─ŕÁ─└ű¤ó┘MË├┐é╣▓╝ËĂüÝĎ▓▓╗▀^Í╗Ëđ200╚f├└ď¬úČ╦¨Ďď║¤ËőÂÉă░ź@└ű1.78â|├└ď¬úČ°┘~┴đÁ─Üv╩Ě═Â┘Y│╔▒żż╣Í╗Ëđ1.75â|├└ď¬úí”úĘҬÎď░═ĚĂ╠ě1987─ŕÍ┬╣╔ľ|Á─đ┼úę

▀@╩ă░═ĚĂ╠ěÁ─▓Ę┐╦¤úáľ╣ź╦ż1987─ŕ║¤ËőÁ─ŻŤáI│╔╣űúČď┌1.75â|├└ď¬Á─┘~├Š┘Y«a╔¤ź@Á├1.78â|├└ď¬Á─ÂÉă░┌A└űúČÂÉă░┘Y«a╩ŇĎŠ┬╩▀_ÁŻ100%Ďď╔¤íú«ö╚╗úČ╚˘đŔϬËő╦ŃÂÉ║ˇ┘Y«a╩ŇĎŠ┬╩úČđŔϬťp│řÂÉţ~║ˇËő╦Ńú║

“╚˘░Đ▀@7╝Ď╣ź╦żĎĽÎ¸╩ăć╬Ď╗éǡw╣ź╦żúČätÂÉ║ˇâ˘└ű╝s×Ú1â|├└ď¬úČ╣╔ľ|ÖÓĎŠ═Â┘Yłˇ│ŕ┬╩ŞŘîóŞ▀▀_57%úČ╝┤╩╣ěöäŇŞ▄ŚUď┘Ş▀úČ─ŃĎ▓║▄Űyď┌Ď╗░Ń╣ź╦ż┐┤ÁŻ▀@ĚN▒╚┬╩úČŞ¨ô■íÂěöđăíĚŰsÍżď┌1986─ŕ│÷░ŠÁ─íÂ═Â┘Y╚╦╩ÍâďíĚúČď┌╚ź├└500┤ˇÍĂďýśI┼c500┤ˇĚ■äŇśIÍđúČÍ╗Ëđ6╝Ď╣ź╦ż▀^╚ą10─ŕÁ─╣╔ľ|ÖÓĎŠłˇ│ŕ┬╩│Č▀^30%úČÎţŞ▀Á─Ď╗╝ĎĎ▓▓╗▀^Í╗Ëđ40.2%íú”úĘҬÎď░═ĚĂ╠ě1987─ŕÍ┬╣╔ľ|Á─đ┼úę

░═ĚĂ╠ěď°░ĐĎď▓╝╠ź╠źŇĂ╣▄Á─╝Ďż▀Áŕ×Ú┤˙▒ÝÁ─Ăý¤┬7╝ĎÎË╣ź╦żĚQ×ÚĂń╝»łFáśIÁ─“Ă▀éÇ╩ą═Ż”úČÂ╝╩ă鸯yÁ─ŻŤáI«aśIíú“Ă▀éÇ╩ą═Ż”Á─śI┐âď┌1987─ŕ▒ÝČF▓╗╦ÎúČÂÉ║ˇÁ─â˘┘Y«a╩ŇĎŠ┬╩ż╣╚╗Ş▀▀_57%úČ│Č▀^╚ź├└╦¨Ëđ╔¤╩đ╣ź╦żÁ─┌A└ű╦«ĂŻúČ╩ă├űŞ▒ĂńîŹÁ─┌A└űÖCøíú

3.Ţ^Ş▀Á─â˘┘Y«a╩ŇĎŠ┬╩ĎÔ╬ÂͰáśIŢ^ĆŐÁ─ŞéáÄâ×äŢ║═┌A└ű─▄┴Ž

╬ĎéâđŔϬ├¸░ÎÁ─╩ăúČ░═ĚĂ╠ěĆŐŇ{Ş▀â˘┘Y«a╩ŇĎŠ┬╩Á─▒│║ˇäËϲúČŞ▀â˘┘Y«a╩ŇĎŠ┬╩îŽĂˇśIüÝŇfĎÔ╬ÂÍ°╩▓├┤úČîŹŰHĎÔ╬ÂͰáśIŢ^ĆŐÁ─ŞéáÄâ×äŢ║═┌A└ű─▄┴Žú║

“¤╚ă░╠ßÁŻíÂěöđăíĚŰsÍżÁ─Đđż┐úČ┐╔Ďď│ńĚÍÍž│Í╬ĎÁ─ŇôŘcúČď┌1977─ŕÁŻ1986─ŕÚgúČ┐éËő1000╝ĎáśIÍđÍ╗Ëđ25╝Ď─▄ë˛▀_ÁŻ▀B└m10─ŕĂŻż¨╣╔ľ|ÖÓĎŠłˇ│ŕ┬╩▀_ÁŻ20%úČăĎŤ]ËđĎ╗─ŕÁ═Ë┌15%Á─ŰpÍěś╦ť╩úČ°▀@đęâ×┘|áśI═ČĽrĎ▓╩ă╣╔Ă▒╩đł÷Á─îÖâ║úČď┌╦¨ËđÁ─25╝ĎÍđËđ24╝ĎÁ─▒ÝČF│ČďŻS&P500ÍŞöÁíú”úĘҬÎď░═ĚĂ╠ě1987─ŕÍ┬╣╔ľ|Á─đ┼úę

▀@Â╬╣╔ľ|đ┼îŹŰH╔¤¤˛╬Ďéâ═Ş┬Â┴╦├└ç°┘Y▒ż╩đł÷Ć─1977─ŕÁŻ1986─ŕÚgúČ┐éËő1000╝Ď╔¤╩đáśIÁ─┐éˇw▀\áIđž┬╩úČ▀B└m10─ŕĂŻż¨╣╔ľ|ÖÓĎŠłˇ│ŕ┬╩▀_ÁŻ20%Á─ś╦ť╩úČăĎŤ]ËđĎ╗─ŕÁ═Ë┌15%Á─ŰpÍěś╦ť╩Á─áśIâHËđ25╝ĎúČŇ╝▒╚╩ă2.5%úČŇf├¸─▄ÚLĂ┌▒ú│ÍÁ─ŇŠŇřÁ─Ż▄│÷áśI╩ă▓╗ÂÓĎŐÁ─íú▀@ż═╩ă×Ú╩▓├┤╬ĎéâĽ■Ľr│ú┬áÁŻ░═ĚĂ╠ě▒žď╣║├áśI▓╗ÂÓúČ▀ÇËđĎ╗đęď┌╝┘├░Á─ďşĎ˛╦¨ď┌íú

ď┘░Đ░═ĚĂ╠ěĂý¤┬“Ă▀éÇ╩ą═Ż”Ş▀▀_57%Á─ÂÉ║ˇâ˘┘Y«a╩ŇĎŠ┬╩┼cíÂěöđăíĚŰsÍż20%ś╦ť╩╔¤░˝Á─25╝Ď║├áśI¤Ó▒╚úČ´@╚╗úČ░═ĚĂ╠ěĂý¤┬“Ă▀éÇ╩ą═Ż”Á─áI▀\đž╣ű▒╚íÂěöđăíĚŰsÍż╔¤░˝ĂˇśI▀ÇϬ║├íú

╬ĎéÇ╚╦Á─ŻŤ˛×╩ăúČď┌A╣╔╩đł÷┐╔═Â┘YáśIÁ─╣╔ľ|ÖÓĎŠłˇ│ŕ┬╩Ŭ┤ˇË┌15%úČ▓óăĎ┌ůäŢ╩ă╔¤╔řÁ─íú╚š╣ű░Đ10%Á─╣╔ľ|ÖÓĎŠłˇ│ŕ┬╩┐┤θ╔šĽ■ĂŻż¨╩ŇĎŠ┬╩Á─ďĺúČ┤ˇË┌15%Á─╣╔ľ|ÖÓĎŠłˇ│ŕ┬╩ĎÔ╬ÂÍ°Ş▀Ë┌╔šĽ■ĂŻż¨╩ŇĎŠ┬╩Á─╗쳡úČĎ▓ż═ĎÔ╬ÂͰáśIż▀ËđŞ▀Ë┌╔šĽ■ĂŻż¨╩ŇĎŠ┬╩Á─ŞéáÄâ×äŢúČ╣╔ľ|ÖÓĎŠłˇ│ŕ┬╩Á─┌ůäŢ╔¤╔řŞŘĎÔ╬ÂÍ°ŞéáÄâ×äŢÁ─▓╗öÓ╝ËĆŐúČáśIŇř╠ÄË┌┐ý╦┘░lŇ╣Ă┌íú╦¨ĎďúČŢ^Ş▀Á─╣╔ľ|ÖÓĎŠłˇ│ŕ┬╩ĎÔ╬ÂÍ°Ţ^┤ˇÁ─ŞéáÄâ×äŢúČŢ^┤ˇÁ─ŞéáÄâ×äŢĎÔ╬ÂͰáśIż▀éńŞŘËđ└űÁ─░lŇ╣Łô┘|úČ▀@╩ăËđç└├▄Á─╔╠śI▀\áI▀ëŢőŕP¤ÁÁ─íú

┌A└ű╦«ĂŻŞ▀úČ▓┼─▄Żo╣╔ľ|ÄžüÝŞ▀ârÍÁíú╚š╩ă╔¤╩đáśIúČŞ▀Á─â˘┘Y«aË»└ű┬╩Ď▓Ľ■ÄžüÝ╣╔ârÁ─╔¤ôPíú

Áźď┌┘Y▒ż╩đł÷╔¤úČ╬ĎéâđŔϬÎóĎÔÁ─╩ăúČĎ╗đꯍáI▓╗╔ĂÁ─╣ź╦ż×ÚĐ┌╔wĂńŻŤáIÁ─żŻż│úČĂźÉ█═ŠĎ╗đę╝Š▓óÍěŻMÁ─đí░ĐŲúČîóâ╔éÇ╣ź╦żÁ─ěöäŇöÁô■║¤▓óÁŻĎ╗ĂúČ└ÝŇô╔¤╣ź╦żÁ─â˘└űŁÖ┐éţ~ď÷╝Ë┴╦úČÁź░┤║¤▓ó║ˇÁ─â˘┘Y«a╩ŇĎŠ┬╩Ď╗║Ô┴┐úČůs┐╔─▄╩ă¤┬ŻÁ┴╦íúîŽ▀@ĚNěöäŇ╠Ä└Ý╦ú╩ÍÂ╬Á─░ĐŲúČĂŇ═Ę═Â┘YŇ▀Ŭ╠ěäeÎóĎÔúČ▒▄├Ô╔¤«ö╩▄˛_íú

░┤╩ŇĎŠ┬╩Ş┼─ţ║Ô┴┐úČÚLĂ┌│Č▀^20%â˘┘Y«a╩ŇĎŠ┬╩Á─╣ź╦ż▓ó▓╗ÂÓúČ▀@ĚNăÚŤr¤┬Ŭďôď§├┤Ůkú┐░═ĚĂ╠ěîŽ┤╦ŰmËđ═ČŞđúČÁźĂńĎ╗ě׳ď│ÍÁ─Ë^Řc╩ăú║

“Ěű║¤╬Ďéâś╦ť╩Á─╣ź╦ż▓ó▓╗╚ŢĎÎ░lČFúĘ├┐─ŕ╬ĎéâĐđż┐╔¤░┘╝■Á─┘Ć▓ó░ŞúČĂńÍđâHËđ╔┘öÁ─▄ĎřĂ╬ĎéâÁ─┼d╚ĄúęúČ╦¨ĎďϬÎî╬ĎéâĎÄ─ú║¤└ÝĚÇÂĘöU│ńÁ─¤ŰĚĘ▓ó▓╗╚ŢĎÎ┬ńîŹúČÁź╬Ďéâ╚ďîó│Í└mÂÓĚŻçLďçĎď▒ú│Í▓Ę┐╦¤úáľÁ─│╔ÚLíú”úĘҬÎď░═ĚĂ╠ě1980─ŕÍ┬╣╔ľ|Á─đ┼úę

░═ĚĂ╠ěÁ─Ë^Řc╩ă▓╗ŻÁÁ═ś╦ť╩íúŇřϲ×ÚËđ┴╦▀@śËÁ─Ş▀ś╦ť╩łď│ÍúČ╩╣░═ĚĂ╠ěď┌ÚLĂ┌Á─═Â┘Y▒╚┘ÉÍđĹä┘┴╦╩đł÷úČÎţŻKҬÁ├╩└Żš╩ÎŞ╗Á─╣╣┌íú