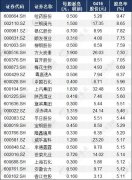

��I(y��)��˾��(n��i)�ڃrֵ�c��Ʊ�Ѓr���P(gu��n)ϵ

admin

“���L�ڶ��ԣ�����ϣ���ɖ|�����w����һ�����c��I(y��)��(j��ng)�I�ī@��һ�£���(d��ng)��˾�Ƀr�ı��F(xi��n)���r��(y��u)�ڻ�������I(y��)��(j��ng)�I�r���ٲ��ֵĹɖ|——�������I�M(j��n)���˻����u�����ˣ�������������@�ӵ��e�Ӷ��Ľ��Č�������ռ��һЩ���ˣ�ͨ�����f�������Ͻ�(j��ng)��һ�����@���Α���ռ���L(f��ng)��”��ժ�ͷ���1996���¹ɖ|���ţ�

�mȻ�L�ځ��f��I(y��)�ɖ|�ī@��һ��������I(y��)�Ľ�(j��ng)�I�ɹ���һ�£����ͷ���Ҳ�������J(r��n)���Ј��Ƀr�IJ��Ӵ_��Ҳ���н�(j��ng)���̾��I���u������ռ��һЩС���ˡ��ͷ������鲨��ϣ���Ľ�(j��ng)�I������ֻϣ���L�ڹɖ|�@�ý�(j��ng)�I�ɹ������棬����ϣ��һЩ�ɖ|ռ����һЩ�ɖ|�ı��ˣ�����ȡ��(j��ng)�I��ʩ���S�o(h��)�@�N��ƽ�ԣ�

“�mȻ�҂���Ҫ��Ŀ��(bi��o)��ϣ������ϣ���Ĺɖ|��(j��ng)�ɳ��й�˾���Й�(qu��n)���@�õ�����O�����ڴ�ͬ�r�҂�Ҳ������һЩ�ɖ|�������ɖ|������ռ���ı����܉�OС�����������й�˾���f��Ψ����˾�ĹɃr�c���|(zh��)�rֵһ�£���˾�ɖ|�Ĺ�ƽ�Բŵ��ԾS�֣���(d��ng)Ȼ�����@���@���������r���yһֱ�S�֣����^��鹫˾��(j��ng)���˿����^�������c��ͨ�ķ�ʽ�������S���@�ӵĹ�ƽ�ԡ�”��ժ�ͷ���1996���¹ɖ|���ţ�

���⣬�ͷ��؞�ʲôÿ�궼Ҫ��һ��o�ɖ|���L�ţ����H���Ǟ����ɖ|�����˽��Լ��Ľ�(j��ng)�I˼·���@�Ӿ͕������J(r��n)���Լ���(j��ng)�I����c�Լ���(j��ng)�I˼·�����Q��Ͷ�Y�ˣ������M(j��n)���L��Ͷ�Y�����Ƕ��ڵ��I���u����

“��(d��ng)Ȼ�ɖ|���йɷݵĕr�gԽ�L����ô����ϣ�������ı��F(xi��n)�c����Ͷ�Y��(j��ng)�͕�Խ�ӽ��������I�M(j��n)���u���ɷݕr�ăr�����^�ڌ��|(zh��)�rֵ���ۃr����r��Ӱ푳̶�Ҳ��ԽС���@Ҳ�Ǟ�ʲô�҂�ϣ���܉����������L��Ͷ�Y��Ը�Ĺɖ|�����ԭ��֮һ�����ā��f�����J(r��n)����@�c���ԣ��҂����������ஔ(d��ng)�ɹ�������ϣ����������������I(y��)�Г��������L��Ͷ�Y�^�c�ɖ|�Ĺ�˾��”��ժ�ͷ���1996���¹ɖ|���ţ�

�_������ȫ���緶����(n��i)���ͷ����ѽ�(j��ng)�ɞ����Ͷ�Y�ɖ|�����κ��Ĺ�����ˣ�Ͷ�Y��ÿ��5�·�ȥ�W�R��С�(zh��n)���ӹɖ|�������������ڽ̵���ʿ��ʥ�������ϵ�һ����ʥ���ɞ鮔(d��ng)��Ͷ�Y���һ�����Ąپ���

��֮���ͷ��عɖ|����̎̎�w�F(xi��n)������I(y��)�ɖ|��(n��i)�ڃrֵ���P(gu��n)ע��