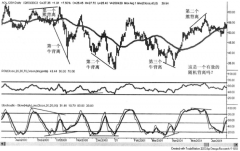

�ڬF(xi��n)��Փ�����c�ϼs�����r��Ŀ���

admin

��Փ�����c�����r����ָ�Ј�̎�����Ԡ�B(t��i)�³��F(xi��n)�ĺ����ăr�����@Щ�һ����Ӱ��Ј��r���Pϵ��һЩ��(n��i)���������Q����

�������ڬF(xi��n)��������������Ľ����M�ã�ƽ��ˮƽ�����F(xi��n)؛�Q(m��o)��ƽ����������ˣ�“���ºϼs�r��^(q��)�g�����ޣ��F(xi��n)؛�r���u��������M�ã��F(xi��n)؛�Q(m��o)�����ƽ�����������ºϼs�r��^(q��)�g�����ޣ��F(xi��n)؛�r���I�뽻����M�ã��F(xi��n)؛�Q(m��o)�����ƽ��������”

��؛�Ј��У��h�ºϼs��ָ�����������߿��������ĺϼs����ͬ���c���ºϼs��ָ�����������߿��������ĺϼs����ͬ���ăr��Ƀɲ��ֽM�ɣ�һ�����dzւ}�M�ã�������Ђ}�ζ��l(f��)���Ă}���M���Y����Ϣ������ȡ���һ�����dz�����Ʒ�ăr���L�U�ɱ��������A�ڃr��׃�Ӷ��a(ch��n)�����L�U�ɱ���������r�£����A����Ʒ����������L�����������»��r���r���L�U�ɱ���ؓ��(sh��)�����������ւ}�M�ã��Ķ����F(xi��n)�h�ڃr����ڽ��ڃr��ĬF(xi��n)���ǣ�����҂���˶��^��ؿ��]�L�U�ɱ�����ô�͕�����“����֪Փ”���Ķ��o��ȥ���ϼs�r���M�п��졣��˹P�����Q��“�����r��”��ָ�����]�r���L�U�ɱ��ĺϼs�g�r��һ����f���������У��ϼs���H�r����������r�ţ���У��ϼs���H�r����������r�

����(n��i)�S����������8—12��֮�g�������M�ڹ������֣���������r�£��S���ѽ�(j��ng)�ի@�����ѽ�(j��ng)���۵��S�IJ������ĺ͂}�����D�ɱ��IJ�����ߣ��S��������׃ꐵ��^���У��r��Ҳ������ߡ���ˣ��Թ��������ăr���Ɣ���������Ј��r������Ҫ���]����؛��ă���ɱ����@����؛�r���ϱ��F(xi��n)��}�εij��гɱ���

�ڬF(xi��n)؛�Ј��У����Ѓɂ���؛����M����Ҫ�У��}���M����0.18Ԫ/��/��Ӌ���60×0.18��10.8Ԫ/�����Y����Ϣ�������J������5.58��Ӌ���2000×5.58��×2/12��18.6Ԫ/������ֵ�������r��60Ԫ/������Ӌ���60/1.13×13����6.9Ԫ/�����sˮ�pʧ�������p�ģ���ǧ��֮��Ӌ���2000×0.003��6Ԫ/�������ƽ��������20Ԫ/������Ӌ��62Ԫ/����

���B���Ј��У�����(j��)Ŀǰ�Ľ���t�����Ѓɂ��µĂ}�����l(f��)�����M����Ҫ�У��}���M��5��7��9�·��g��0.6Ԫ/��/��Ӌ���60×0.6��36Ԫ/����11��1��3�·��g��0.5Ԫ/��/��Ӌ���60×0.5��30Ԫ/�����Y����Ϣ�������J������5.58��Ӌ���2000×5.58��×2/12��18.6Ԫ/������ֵ�������I�u�r��60Ԫ/������Ӌ���60/1.13×13����6.9Ԫ/������Ӌ��55.5Ԫ/��������������61.5Ԫ/�����ļ�����

�v��Ľy(t��ng)Ӌ�Y���@ʾ�ĸ��ϼs�r��ƽ��ˮƽ�ǣ�1���c11�µăr���30—50�c��5���c1�ºϼs�ăr���100—120�c��7���c5�ºϼs�ăr���30—50�c��9���c7�ºϼs�r���50—70�c���c������Ӌ������������ˣ��S�ϼs�g�����ăr��һ����55—65Ԫ/�����ң���Ӌ�㷽�㣬�҂�����ȡƽ��ֵ��60Ԫ/����

���Ӌ��r���ǻ����@�ӵ�����(j��)���ѽ�(j��ng)����؛����߂}�ε�Ͷ�Y�ߣ����x��ǰ����߀���h�ڒ��ەr������h���r��^����ւ}�M�ã�����x�����h�����u�����@�N�����������£��r�����ւ}�ɱ����n��

“��؛�r���o�B(t��i)�u��”����ӳ����Ҫ���ڬF(xi��n)�Ј��r���Pϵ�ĺ����̶ȣ����ɴ��ж���؛�r����\�з����Ƿ������λ�����磬�Դ˷����u��2001��9�µ��S����؛�r���M���o�B(t��i)�u�����l(f��)�F(xi��n)���h�ڃr���h�h�����u���ױ��ɱ������r���ºϼsS111���u���ױ��ɱ���1970Ԫ/�����ң�S205����Փ�u���ױ��ɱ���1970��60×3��2150Ԫ/������S205���r��ƽ���ձP�r���2230����؛�r������u���ױ��ɱ�80Ԫ/�����Ķ�֧�֮��r�Ј��ϝq���ܵ��F(xi��n)؛�������r���^�m(x��)�µ����Дࡣ