áI▀\┘Y▒żď§├┤╣└╦Ńú┐

admin

áI▀\┘YŻĎ▓ĚQ“▀\Ë├┘YŻ”íúç°═ÔĚQ×ÚáI▀\┘Y▒żíú╩ăáśI┴¸äË┘Y«a┐éţ~ťp┴¸äËěôé¨┐éţ~║ˇÁ─â˘ţ~úČ╝┤áśIď┌ŻŤáIÍđ┐╔╣ę▀\Ë├íóÍ▄ŮDÁ─┴¸äË┘YŻâ˘ţ~íúË╔Ë┌áI▀\┘YŻ╩ă┴¸äË┘Y«aťp╚ą┴¸äËěôé¨║ˇÁ─â˘ţ~úČϲ┤╦úČ┴¸äË┘Y«a║═┴¸äËěôé¨Á─Îâ╗»úČÂ╝Ľ■ĎřĂáI▀\┘YŻÁ─ď÷ťpÎâ╗»íú╚š┴¸äËěôé¨▓╗ÎâúČ┴¸äË┘Y«aÁ─ď÷╝Ëż═ĎÔ╬ÂÍ°áI▀\┘YŻÁ─ď÷╝Ë; ┴¸äË┘Y«aÁ─ťp╔┘ż═ĎÔ╬ÂÍ°áI▀\┘YŻÁ─ťp╔┘íú╚š┴¸äË┘Y«a▓╗ÎâúČ┴¸äËěôé¨ď÷╝ËúČż═ĎÔ╬ÂÍ°áI▀\┘YŻÁ─ťp╔┘; ┴¸äËěô騝p╔┘ż═ĎÔ╬ÂÍ°áI▀\┘YŻď÷ ╝Ëíúď┌â╔Ň▀═ČĽrÎâ╗»Á─ăÚŤr¤┬úČÍ╗Ëđâ╔Ň▀ÁÍńN║ˇÁ─â˘ţ~▓┼╩ăáI▀\┘YŻÁ─ď÷ťpâ˘ţ~íúď┌Ď╗░ŃăÚŤr¤┬úČÍ╗ËđĎ╗ĚŻ╔Š╝░┴¸äË┘Y«a╗˛┴¸äËěôé¨ţÉ┐Ă─┐úČ°┴ÝĎ╗ĚŻ╔Š╝░Ěă┴¸äË┘Y«a╗˛Ěă┴¸äËěôé¨ţÉ┐Ă─┐ (╚šÚLĂ┌ěôé¨íóÚLĂ┌═Â┘Yíó┘Y▒żíó╣╠ÂĘ┘Y«aÁ╚)Á─ŻŤŁ˙śIäŇ▓┼Ľ■╩╣áI▀\┘YŻ░l╔˙ď÷ťpíúŰpĚŻÂ╝╔Š╝░┴¸äË┘Y«a╗˛┴¸äËěôé¨ţÉ┐Ă─┐Á─ŻŤŁ˙śIäŇúČ╝┤░l╔˙ď┌áI▀\┘YŻâ╚▓┐ÝŚ─┐ÚgÁ─śIäŇúČ▓╗Ľ■╩╣áI▀\┘YŻ░l╔˙ď÷ťpíú▓╗▀^úČ╬ĎéâĽ■ď┌ďu╣└áI▀\┘Y▒żĽrđŮŞ─▀@éÇÂĘ┴xíú

╬ĎéâîóĆ─áI▀\┘Y«aÍđ│Ě│÷ČFŻ║═ËđârÎC╚»═Â┘Yíú▀@╩ăϲ×ÚČFŻúČ╠ěäe╩ă┤ˇ┴┐ČFŻúČ╩ăË╔╣ź╦ż═Â┘YË┌ç°é¨íóÂ╠Ă┌Ň■Ş«é¨╚»╗˛╔╠śIĂ▒ô■íúŰm╚╗▀@đę═Â┘YÁ─╗쳡┐╔─▄Á═Ë┌╣ź╦żîŹŰH═Â┘YÁ─╗쳡úČÁź╦Řéâ┤˙▒Ý┴╦čo´LŰU═Â┘YÁ─╣źĂŻ╗쳡íú┼c┤ŠěŤíóŬ╩Ň┘~┐ţ║═Ăń╦ű┴¸äË┘Y«a▓╗═ČúČČFŻ┐╔Ďďź@Á├╣źĂŻ╗쳡úČ▓╗ŬËő╚Ű┴¸äË┘Y▒żËő┴┐íúď┌ďu╣└Ď╗╝Ď▒ěÝÜ×Ú╚Ň│ú▀\áI▒ú│Í┤ˇ┴┐ČFŻËÓţ~Á─╣ź╦żĽrúČ╬Ďéâ┐╔Ďďîó▀\áI╦¨đŔÁ─ČFŻĎĽ×ÚáI▀\┘Y▒żÁ─Ď╗▓┐ĚÍíú

╬Ďéâ▀ÇîóĆ─┴¸äËěôé¨Íđ╩Ň╗ě╦¨ËđËő¤óé¨äŇÁ─Â╠Ă┌é¨äŇ║═▒żĂ┌ÁŻĂ┌Á─ÚLĂ┌é¨äŇ▓┐ĚÍíúď┌Ëő╦Ń┘Y▒ż│╔▒żĽrĽ■┐╝Ĺ]ÁŻ▀@Ď╗é¨äŇúČϲ┤╦â╔┤╬Ëő╦Ń╩ă▓╗║¤▀mÁ─íú

▀@đęÎâ╗»Ľ■ď÷╝Ë▀Ç╩ăťp╔┘┴¸äË┘YŻđŔăˇíú┤░ŞĎ˛╣ź╦żÂ°«Éíú

ĚăČFŻ┴¸äË┘Y▒żď┌▓╗═ČđđśIÁ─╣ź╦żÍ«Úg▓ţ«É║▄┤ˇúČ°ăĎ│ú│úď┌═ČĎ╗đđśIÁ─╣ź╦żÍ«Úg▓ţ«É║▄┤ˇíú

▒Ý1ú║─│╣ź╦żáI▀\┘Y▒ż┼cĚăČFŻáI▀\┘Y▒ż

ĚăČFŻ┴¸äË┘YŻď┌▀@â╔─ŕÂ╝┤ˇ┤ˇŞ▀Ë┌áI▀\┘YŻíú╬ĎéâŇJ×ÚĚăČFŻ┴¸äË┘Y▒ż╩ăĎ╗ĚNŞŘ║├Á─║Ô┴┐┴¸äË┘Y▒żÍđ╦¨║ČČFŻÁ─ĚŻĚĘíú

╣└ËőĚăČFŻ┴¸äË┘Y▒żÁ─ţAĂ┌ÎâäË

Űm╚╗╬Ďéâ┐╔ĎďË├ěöäŇłˇ▒ݤӫö║ćć╬Áě╣└Ëő╚╬║╬Ď╗─ŕÁ─ĚăČFŻ┴¸äË┘Y▒żÎâäËúČÁź▀@éÇ╣└Ëő▒ěÝÜÍö╔¸╩╣Ë├íúĚăČFŻ┴¸äË┘YŻÎâ╗»▓╗ĚÇÂĘúČËđÁ──ŕÂ╚┤ˇĚ¨ď÷╝ËúČËđÁ──ŕÂ╚┤ˇĚ¨ťp╔┘íú×Ú┴╦┤_▒úďu╣└úČŬďôîóáI▀\┘Y▒żÁ─Îâ╗»┼c╣ź╦żÚLĂ┌ńN╩█╔╠ĂĚÁ─╩Ň╚Ű╗˛│╔▒żÁ─ţAĂ┌Îâ╗»┬ô¤ÁĂüÝíúĚăČFŻ┴¸äË┘Y▒żŇ╝╩Ň╚ŰÁ─░┘ĚÍ▒╚┐╔Ďď┼c├┐éÇĽrĂ┌Á─ţAĂ┌╩Ň╚ŰÎâ╗»Ď╗ĂË├üÝ╣└ËőĚăČFŻ┴¸äË┘Y▒żŰSĽrÚgÁ─ţAĂ┌Îâ╗»íú═Ę▀^Ë^▓ý╣ź╦żÁ─Üv╩Ě╗˛đđśIś╦ť╩úČ─Ń┐╔Ďďź@Á├Ň╝╩Ň╚Ű░┘ĚÍ▒╚Á─ĚăČFŻ┴¸äË┘Y▒żíú

Ŭďô░Đ┴¸äË┘YŻ╝ÜĚÍ│╔ŞŘÂÓÁ─╝Ü╣Łćßú┐ôQżńďĺŇfúČĚÍäe╣└╦ŃŬ╩Ň┘~┐ţíó┤ŠěŤ║═ŬŞÂ┘~┐ţÁ╚ć╬ÝŚ╩ăĚ˝Ëđ╗쳡ú┐┤░Şîó╚íŤQË┌▒╗ĚÍ╬÷Á─╣ź╦ż║═îŽ╬┤üÝáI▀\┘Y▒żÁ─ţAťyíúîŽË┌─ăđęÄý┤Š║═Ŭ╩Ň┘~┐ţŰSÍ°╩Ň╚ŰÁ─ď÷ÚL▒ÝČFĚă│ú▓╗═ČÁ─╣ź╦żüÝŇfúČ╝ÜĚÍ╝Ü╣Ł´@╚╗╩ăËđÁ└└ÝÁ─íú│╔▒ż«ö╚╗╩ăď÷╝Ë┴╦ďu╣└╣ź╦ż╦¨đŔÁ─═Â╚Űíú┤╦═ÔúČŰSÍ°╬┤üÝÁ─░lŇ╣úČîóáI▀\┘YŻĚÍŻÔ×ÚéÇäeÝŚ─┐Á─╗쳡îóĽ■ÎâÁ├ŞŘđííúîŽ┤ˇÂÓöÁ╣ź╦żüÝŇfúČ╣└╦ŃĚăČFŻ┴¸äË┘Y▒żÁ─Ć═║¤öÁÎÍ▒╚╝ÜĚÍ×ÚŞŘďö╝ÜÁ─öÁÎÍŞŘ╚ŢĎÎúČ°ăĎ═¨═¨ŞŘť╩┤_íú

╣└╦ŃĚăČFŻ┴¸äË┘YŻđŔăˇ╚▒┐┌

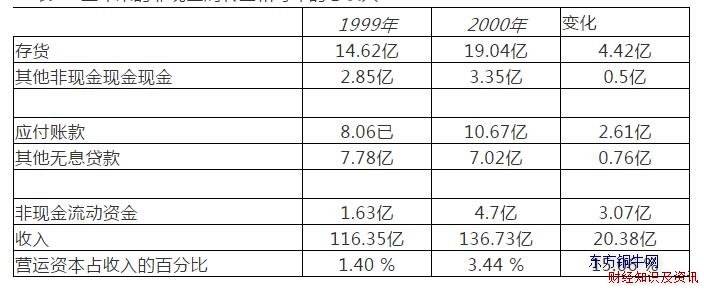

θ×ÚĎ╗╝ĎîúśI┴Ń╩█╔╠úČ╚▒┐┌Ëđ┤ˇ┴┐Äý┤Š║═áI▀\┘YŻđŔăˇíúď┌2000─ŕ─ŕÂ╚ŻY╩°ĽrúČ╚▒┐┌łˇŞŠÄý┤Š×Ú19.04â|ď¬úČĂń╦űĚăČFŻ┴¸äË┘Y«a×Ú3.35â|ď¬íú┼c┤╦═ČĽrúČŬŞÂ┘~┐ţ×Ú10.67â|ď¬úČĂń╦űčo¤ó┴¸äËěôé¨×Ú7.02â|ď¬íú┐╔Ďď╣└Ëő─ŕÁÎ╚▒┐┌Á─ĚăČFŻ┴¸äË┘Y▒żíú

ĚăČFŻÍ▄ŮDŻ= 19.04â|ď¬+ 3.35â|ď¬- 10.67â|ď¬- 7.02â|ď¬=4.7â|ď¬

▒Ý2ú║╔¤─ŕ─ęÁ─ĚăČFŻÍ▄ŮDŻ║═├┐─ŕÁ─┐é╩Ň╚Ű:

ĚăČFŻÍ▄ŮDŻď÷╝Ë┴╦3.07â|ď¬íúď┌ţAťy╚▒┐┌Á─ĚăČFŻ┴¸äË┘YŻđŔ㡼rúČ╬ĎéâËđÄÎéÇ▀xô˝íú

Ď╗╩ă└űË├«ö─ŕĚăČFŻ┴¸äË┘YŻÁ─Îâ╗»( 3.07â|ď¬)úČ░┤ŇŇţAĂ┌╬┤üÝ╩ŇĎŠď÷ÚLÁ─╦┘Â╚ď÷ÚLíú▀@┐╔─▄╩ăÎţ▓╗┐╔╚íÁ─▀xô˝úČϲ×ÚĚăČFŻ┴¸äË┘Y▒żÁ──ŕĆ═Ď╗─ŕÁ─Îâ╗»Ěă│ú▓╗ĚÇÂĘúČ°╚ą─ŕÁ─Îâ╗»îŹŰH╔¤┐╔─▄╩ăĎ╗éÇ└ř═Ôíú

Â■╩ă░ĐĚăČFŻÍ▄ŮDŻŇ╝ÎţŻŘĎ╗─ŕ╩Ň╚ŰÁ─░┘ĚÍ▒╚║═╬┤üÝÄÎ─ŕÁ─ţAĂ┌╩Ň╚Űď÷ÚLθ×Ú╬ĎéâÎâ╗»Á─╗¨ÁAíúď┌▓ţţ~Á─ăÚŤr¤┬úČ▀@îó▒Ý├¸╬┤üÝÄÎ─ŕĚăČFŻ┴¸äË┘Y▒żÎâäËîóŇ╝«ö─ŕ╩Ň╚ŰÎâäËÁ─3.44%íú▀@╩ăĎ╗éÇ▒╚Á┌Ď╗éÇ║├Á├ÂÓÁ─▀xô˝úČÁź╩ăĚăČFŻ┴¸äË┘Y▒żŇ╝╩Ň╚ŰÁ─░┘ĚÍ▒╚Ď▓┐╔Ďďď┌Ď╗─ŕÍ«ÚgÎâ╗»íú

╚ř╩ăîóĚăČFŻ┴¸äË┘Y▒żÁ─ÎâäËúČ│řĎďÎţŻŘĎ╗─ŕÁ─╩Ň╚ŰÎâäË║═╬┤üÝÄÎ─ŕÁ─ţAĂ┌╩Ň╚Űď÷ÚLúČĎďĚăČFŻ┴¸äË┘Y▒żŇ╝ÎţŻŘĎ╗─ŕ╩Ň╚ŰÁ─░┘ĚÍ▒╚θ×Ú╬ĎéâÎâäËÁ─╗¨ÁAíúď┌▓ţţ~Á─ăÚŤr¤┬úČ▀@îóîžÍ┬╬┤üÝĂ┌ÚgĚăČFŻ┴¸äË┘Y▒żÎâäËŇ╝╩Ň╚ŰÁ─15.06 %íú▀@ĚNĚŻĚĘÎţ▀mË├Ë┌─ăđęśIäŇŇřď┌Îâ╗»íóď÷ÚL░l╔˙ď┌▓╗═ČË┌▀^╚ąÁěů^Á─╣ź╦żíú└ř╚šúČ͸Ϭď┌żW╔¤│╔ÚLÁ─w┴Ń╩█╔╠úČĂń▀ůŰHáI▀\┘Y▒żđŔăˇ┐╔─▄┼c┐éáI▀\┘Y▒żđŔăˇ┤ˇ▓╗¤Ó═Číú

╦─╩ăîóĚăČFŻ┴¸äË┘YŻŇ╝╩Ň╚ŰÁ─▒╚└řθ×ÚÜv╩ĚÎâ╗»Á─╗¨ÁAíú└ř╚šúČ1997─ŕÍ┴2000─ŕÚgúČĚăČFŻ┴¸äË┘Y▒żŇ╝╩Ň╚ŰÁ─░┘ĚÍ▒╚ĂŻż¨×Ú╩Ň╚ŰÁ─4.5 %íú▀@ĚNĚŻĚĘÁ─â×Řc╩ăúČ╦Ř┐╔Ďď╩╣─ŕĆ═Ď╗─ŕÁ─Îâ╗»ÎâÁ├ĂŻĚÇúČÁź╚š╣űáI▀\┘YŻËđ╔¤╔ř╗˛¤┬ŻÁÁ─┌ůäŢúČ▀@┐╔─▄╩ă▓╗║¤▀mÁ─íú

Îţ║ˇĎ╗ĚNĚŻĚĘ╩ă║÷┬ď╣ź╦żÁ─áI▀\┘Y▒żÜv╩ĚúČîóĚăČFŻáI▀\┘Y▒żŇ╝áI╩Ň░┘ĚÍ▒╚Á─ţAťyŻĘ┴óď┌đđśIĂŻż¨╦«ĂŻÁ─╗¨ÁA╔¤íú«öĎ╗╝Ď╣ź╦żÁ─Üv╩ĚŻĎ╩ż┴╦Ď╗éÇ▓╗ĚÇÂĘ║═▓╗┐╔ţAťyÁ─áI▀\┘Y▒żĽrúČ▀@ĚNĚŻĚĘ╩ăÎţ║¤▀mÁ─íú▀@Ď▓╩ă╣└ËőĚă│úđíÁ─╣ź╦żĚăČFŻ┴¸äË┘Y▒żÁ─Îţ╝ĐĚŻĚĘúČ▀@đę╣ź╦ż┐╔─▄Ľ■ŰSÍ°│╔ÚL°┐┤ÁŻĎÄ─úŻŤŁ˙íúŰm╚╗▀@đęŚl╝■▓ó▓╗▀mË├Ë┌╚▒┐┌úČÁź╬Ďéâ╚ď╚╗┐╔ĎďË├ĂŻż¨ĚăČFŻáI▀\┘Y▒żŇ╝îúśI┴Ń╩█╔╠╩Ň╚ŰÁ─7.54 %üÝ╣└╦ŃĚăČFŻáI▀\┘Y▒żđŔăˇíú

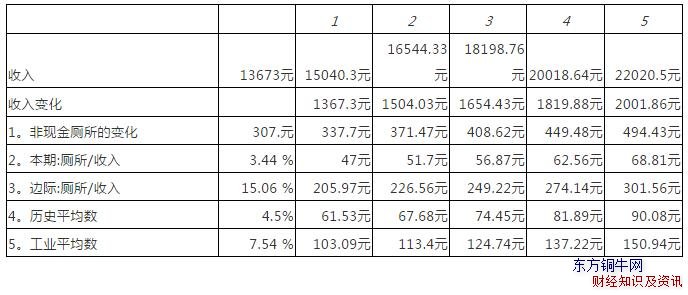

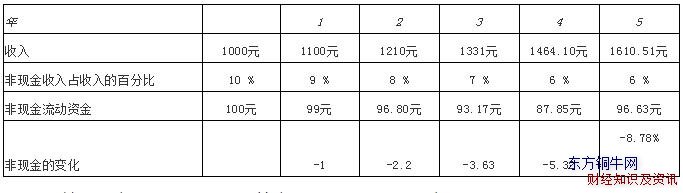

×Ú┴╦Ňf├¸▀@đę╝┘ďOÍđÁ─├┐Ď╗ÝŚîŽáI▀\┘YŻđŔăˇÁ─Îâ╗»Ě¨Â╚úČ▒Ý3ţAťy┴╦├┐Ď╗ĚNĚŻĚĘîŽĚăČFŻáI▀\┘YŻÁ─ţAĂ┌Îâ╗»íúď┌θ│÷▀@đę╣└ËőĽrúČ╬Ďéâ╝┘ÂĘ╬┤üÝ5─ŕÁ─╩Ň╚Ű║═╩Ň╚Űîóď÷ÚL10 %íú

▒Ý3ú║ţAťyáI▀\┘YŻÎâäË:▓ţżÓ

ěô┴¸äË┘YŻ

ĚăČFŻ┴¸äË┘YŻÁ─Îâ╗»Ľ■▓╗Ľ■╩ăěôöÁú┐┤░Ş´@╚╗╩ă┐¤ÂĘÁ─íú▓╗▀^úČ┐╝Ĺ]Ď╗¤┬▀@ĚNÎâ╗»Á─Ë░ÝĹíú«öĚăČFŻ┴¸äË┘Y▒żťp╔┘ĽrúČ╦ŘßîĚ┼▒╗╩°┐`Á─ČFŻúČď÷╝Ë╣ź╦żÁ─ČFŻ┴¸íú╚š╣űĎ╗╝Ď╣ź╦ż┤ŠěŤ▀^ÂÓ╗˛đ┼Ë├░lĚ┼▀^Ë┌╚ŢĎÎúČŞŘËđđžÁě╣▄└ÝĂńÍđĎ╗éÇ╗˛â╔éÇŻM│╔▓┐ĚÍ┐╔Ďďťp╔┘áI▀\┘Y▒żúČ▓ó│╔×ÚŻŘĂ┌3─ŕíó4─ŕ╔§Í┴5─ŕÁ─ŇřČFŻ┴¸üÝď┤íú╚╗°úČćľţ}ď┌Ë┌úČ╦Ř╩ăĚ˝─▄ď┌ŞŘÚLÁ─ĽrÚgâ╚│╔×ÚČFŻ┴¸Á─üÝď┤íúÁŻ─│éÇĽr║˛úȤÁŻyîó▓╗ď┘┤Šď┌đž┬╩Á═¤┬Á─ćľţ}úČáI▀\┘Y▒żÁ─▀MĎ╗▓Żťp╔┘┐╔─▄îŽ╩Ň╚Űď÷ÚL║═└űŁÖ«a╔˙ěô├ŠË░ÝĹíú

ϲ┤╦úČ╬ĎéâŻĘÎhúČîŽË┌ôÝËđŇřáI▀\┘Y▒żÁ─╣ź╦żüÝŇfúČáI▀\┘Y▒żÁ─ťp╔┘âHď┌Â╠Ă┌â╚╩ă┐╔đđÁ─íú╩┬îŹ╔¤úČ╬ĎéâŻĘÎhúČĎ╗ÁęáI▀\┘YŻÁ├ÁŻËđđž╣▄└ÝúČáI▀\┘YŻ├┐─ŕÁ─Îâ╗»Â╝ϬË├áI▀\┘YŻŇ╝╩Ň╚ŰÁ─░┘ĚÍ▒╚üÝ╣└╦Ńíú└ř╚šúČ┐╝Ĺ]Ď╗╝ĎôÝËđŇ╝╩Ň╚Ű10%Á─ĚăČFŻ┴¸äË┘Y▒żÁ─╣ź╦żúČ─ŃŇJ×ÚŞŘ║├Áě╣▄└Ý┴¸äË┘Y▒ż┐╔Ďďîó▀@Ď╗▒╚└řŻÁÍ┴╩Ň╚ŰÁ─6%íú─Ń┐╔Ďďď╩ďS╬┤üÝ4─ŕÁ─áI▀\┘Y▒ż├┐─ŕĆ─10%¤┬ŻÁÁŻ6%úČĎ╗Áęθ│÷▀@ĚNŇ{ŇűúČż═Ú_╩╝░Đ├┐─ŕÁ─áI▀\┘Y▒żđŔăˇ╣└Ëő×Úţ~═Ô╩Ň╚ŰÁ─6%íú▒Ý4╠ß╣ę┴╦ďô╣ź╦żĚăČFŻ┴¸äË┘Y▒żÎâ╗»Á─╣└ËőúČ╝┘ďO«öă░╩Ň╚Ű×Ú10â|ď¬úČ╬┤üÝ5─ŕ╩Ň╚ŰţAËő├┐─ŕď÷ÚL10%

▒Ý4 :┴¸äË┘Y▒ż▒╚┬╩║═ČFŻ┴¸đžĹ¬Á─Îâ╗»

Í▄ŮDŻ▒ż╔Ý┐╔Ďď╩ăěôöÁćßú┐┤░Ş╩ă┐¤ÂĘÁ─íú┴¸äËěôé¨│Č▀^ĚăČFŻ┴¸äË┘Y«aÁ─╣ź╦żôÝËđěôÁ─ĚăČFŻ┴¸äË┘Y▒żíú┴¸äË┘YŻěôď÷ÚL╩ăĎ╗éÇŞŘ×Ú╝Č╩ÍÁ─ćľţ}íúôÝËđěôáI▀\┘Y▒żÁ─╣ź╦żúČď┌─│ĚNĎÔ┴x╔¤╩ă└űË├╣ęŬ╔╠đ┼┘Jθ×Ú┘Y▒żüÝď┤úČ╠ěäe╩ă«öáI▀\┘Y▒żŰSÍ°╣ź╦żĎÄ─úÁ─öU┤ˇÂ°Îâ┤ˇĽríúĎď╬ÍáľČö║═┤¸áľ×Ú┤˙▒ÝÁ─ďSÂÓ╣ź╦żÂ╝▓╔Ë├▀@Ď╗Ĺ┬ďüÝîŹČFď÷ÚLíúŰm╚╗▀@┐┤ĂüÝ╩ăĎ╗éÇ│╔▒żđžĎŠŞ▀Á─▓▀┬ďúČÁźĎ▓ËđŁôď┌Á─╚▒Řcíú

╩Τ╚úČ╣ęŬ╔╠đ┼Ë├═Ę│ú▓╗╩ăŇŠŇřÁ─├Ô┘Míú╚š╣űĐË▀tÍžŞÂ╣ęŬ╔╠┘~ć╬┐╔─▄îžÍ┬ČFŻŇ█┐█║═Ăń╦űârŞ˝Ň█┐█Á─ôp╩žúČ╣ź╦żîó×Ú┤╦ŞÂ│÷┤˙âríúϲ┤╦úČŤQÂĘ▓╔Ë├▀@ĚN▓▀┬ďÁ─╣ź╦ż▒ěÝÜîó▀@ĚN┘Y▒żÁ─│╔▒ż┼cŞŘ鸯yÁ─ŻŔ┘Jđ╬╩Ż▀Mđđ▒╚Ţ^íú

Â■╩ăěôĚăČFŻ┴¸äË┘Y▒żĎ╗░Ń▒╗Ľ■Ëő║═ďu╝ëÖCśőĎĽ×Ú▀`╝s´LŰUÁ─üÝď┤íú╚š╣űĎ╗╝Ď╣ź╦żÁ─ďu╝ë¤┬ŻÁúČ°ďô╣ź╦żÍžŞÂÁ─└ű┬╩╔¤╔řúČ─ă├┤└űË├╣ęŬ╔╠đ┼┘Jθ×ÚüÝď┤┐╔─▄Ľ■×ÚĂń╦ű┘Y▒ż«a╔˙│╔▒żíúθ×ÚĎ╗éÇîŹŰHćľţ}úČ─Ńď┌ţAťyĎ╗╝ĎôÝËđěôĚăČFŻ┴¸äË┘YŻÁ─╣ź╦żÁ─┴¸äË┘YŻđŔ㡼rúČ╩Íţ^▀ÇËđĎ╗éÇ╣└╦Ńćľţ}íú┼că░Ď╗ĚNăÚŤrĎ╗śËúČď┌ĚăČFŻ┴¸äË┘Y▒ż│÷ČFěôď÷ÚLÁ─ăÚŤr¤┬úČáśIŤ]Ëđ└ÝË╔▓╗─▄ď┌Â╠Ă┌â╚└^└m╩╣Ë├╣ęŬ╔╠đ┼┘Jθ×Ú┘Y▒żüÝď┤íú

Áź╩ăúČĆ─ÚL▀hüÝ┐┤úČ╬Ďéâ▓╗Ŭďô╝┘ďOĚăČFŻ┴¸äË┘Y▒żĽ■ŰSÍ°ĽrÚgÁ─═ĂĎĂ°ÎâÁ├ďŻüÝﯤűśOíúď┌╬┤üÝÁ──│éÇĽr║˛úČ─Ń▒ěÝÜ╝┘ďOĚăČFŻ┴¸äË┘Y▒żÁ─Îâ╗»×Ú┴ŃúČ╗˛Ň▀ď÷╝Ë┴¸äË┘Y▒ż(║═ěôČFŻ┴¸)Á─ë║┴ŽĽ■ď÷╝Ëíú

¤ÓŕPÚćÎxú║

¤ÓŕPÚćÎxú║

ŻŤáIáI▀\┘Y▒ż╚š║╬Ë░ÝĹáśIÁ─ČFŻ┴¸

┘Y▒żţA╦Ń▀^│╠Í«â˘áI▀\┘Y▒żĚÍ╬÷

隆Ë┐┤kżÇłDͬÁ└ŁqÁ°,KżÇłDÍđÁ─ĂŁqđ┼╠ľ

Ďď╔¤ż═╩ăáI▀\┘Y▒żď§├┤╣└╦Ńú┐Á─â╚╚ŢúČáI▀\┘Y▒ż╩ăĚă│úÍěϬ╣ź╦ż╗¨▒ż├ŠĚÍ╬÷â╚╚Ţíú

隆Ë┐┤kżÇłDͬÁ└ŁqÁ°,KżÇłDÍđÁ─ĂŁqđ┼╠ľ

Ďď╔¤ż═╩ăáI▀\┘Y▒żď§├┤╣└╦Ńú┐Á─â╚╚ŢúČáI▀\┘Y▒ż╩ăĚă│úÍěϬ╣ź╦ż╗¨▒ż├ŠĚÍ╬÷â╚╚Ţíú