�ͷ����x�ɘ˜ʵĺ��ģ��ҵ���ɫ�Ĺ�˾

�~ţ�W����

�ͷ����x�ɘ˜ʵĺ��ľ����ҵ���ɫ�����й�˾����Ȼ�г�ɫ�Ĺ�˾����ô�������õ��c���Ĺ�˾�����ĵ����c���ǰ����ͷ����x�ɘ˜��ĺ��IJ��^���@Щ��˾���ҵ���ɫ�Ĺ�˾��

�҂���������ʲô�ӵĹ�˾���҂���ǰһ�������Pע�ڴ˕r���҂�ͬ��ҲҪ̽ӑ����Щ���҂������O�����_����I����������Ҫ���ҵĹ�˾�ǣ�

a)�I���҂������⣻

b)�г��m�lչ�ĝ��|��

c)�п���ه�������Ĺ���ӣ�

d)һ���T�˵Ę˃r��

�҂��A���I��������˾�����߮���������҂��ĺϻ���r�������I��80���Ĺɷݡ�����ع���ُ�ķ�ʽ�����У��҂�Ҳ�ܘ������Cȯ�Ј��Ϻ��ε��I����Щ��ɫ��˾��һС���ֹə࣬�@�ͺñȓ���“ϣ��֮�@”��һС���֙���Ҳ���^����һ���w“�R��ʯ”��һ�N�����@ʯ����

�ͷ����x�ɘ˜�

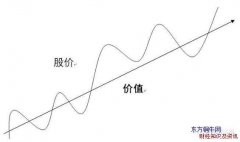

һ����������Ĺ�˾���Ҫ��һ��“�o�Ǻ�”�����oͶ�Y�@�úܺõĻ؈��Y�����x��“�����W”ʹ�ã��κ���ٍȥ���~�؈������“�DZ�”�������ܵ��������؏Ͳ���Ĺ�������ˣ�һ���y����Խ�����ϣ�����ɞ�ͳɱ��ṩ�ߣ����w�ɱ��U����¶೬��,���ߓ�����ɿڿɘ��������������\ͨ�@�ӕ��u����ď���Ʒ�ƣ�������I�@�ó��m�ɹ��ĸ������̘Iʷ�г����“�_�R����Ͳ”������Ŀ�Ĺ�˾���������^��“�L����q”��K���C��ֻ�ǻ��X���ܿ�ͱ����ֿ�Խ��

�҂���“���m��”���u�И˜ʣ�ʹ�҂��ų����S��̎�ڰlչѸ�٣���׃�������ИI��Ĺ�˾���M���Y�����x��“�����Ե��Ɖ�”������lչ�������������ų���Ͷ�Y�Ĵ_���ԡ�һ����Ҫ�����؏��_�ڵ�“�o�Ǻ�”����K�����͵��ڛ]���o�Ǻӡ�

���⣬�@���˜�Ҳ�ų���Щ����ij������Ĺ����߲��ܳɹ�����I����Ȼ��һ����ֵֿ֑�CEO ���κ���I����һ�P���Y�a���ڲ���ϣ�����҂������ஔ�����@�ӵĽ����ˡ�������������������ؔ�����@��һ��CEO �����\�I�������o�����F�ġ��������һ�����⣬��هһ���������Dz��ܮa���ó�Ч�����@�����Ȿ���������J���ǂ������⡣һ�����ゃ�^��ϯ�X����t���I���µ��t���ϻ﹫˾�������������˸��d�ľ������L�����룬�����@�����Č����f������ʲô���S������t�����x�_���ϻ﹫˾��“�ډ�”Ҳһ����ʧ����ʹ�㲻�ܽг�÷�W�\����������õ��tԺ֮һ��CEO �����֣���Ҳ��Ӌ�������“�ډ�”�ܳ��m��á��ͷ����x�ɘ˜�

�҂�Ҫ���ҵ����⣬���ڷ����ИI�У������L�ڸ������ݵĹ�˾��������ij��LѸ�٣����á����Ǽ�ʹ�]�г��L���ǘӵ�����Ҳ��ֵ�õġ��҂�ֻ�躆�εذ��@Щ�����Ы@�õĿ��^���棬ȥُ�I�e̎��Ƶ���I���@��]��ʲôҎ���f���X���ă�����ģ���ͱ�횻����ă������ϣ��@�ӵ�����ͨ����һ���e�`��������������⣬�����������Y�a�Ы@�þ�؈������κγ��m�ڃȣ������ó������еĺܴ�һ������Ͷ�Y���ԾS����؈��ʡ�

�҂��������@�N���ð������ԭ��——�҂����е�ϲԊ�ǹ���˾�����b�ɿ����I�Ľ��I��һ�c�������d�^�����������˾������M���dz��Ͷ��қ]�����L���S������һ�r��Ʒ�ƶ�����ʧ���������^ȥ40 ����ֻ��������˾ٍ���������dz��^�����Եġ���ģ������ţ��M��ϲԊ�ǹ�������ց�Դ�ں��ׂَ��ݣ����sռ�������ИI����һ������롣�ͷ����x�ɘ˜�

1972 �ꮔ�{�I�]Ʊ��˾�I��ϲԊ�ǹ��r�������N��1,600 �f�����ǹ������Ǖr�������ҿ������{�I�]Ʊ��˾����팢�䲢�벮��ϣ������ϲԊȥ����N���~��3,100 �f���������L��ֻ��2����Ȼ����ϲԊ������50 ��������������ij־ø������ݣ��S��Chuck Huggins ��Brad Kinstler�^�m얹̣��o����ϣ����������������ijɹ���

�҂���2,500 �f��Ԫ�I�����r�������N���~��3,000 �f��Ԫ����ǰ��������500 �f��Ԫ����I���\�I�Y����800 �f��Ԫ��ÿ���Ўׂ��£�����Ҫ�m�ȵļ�����ؓ�������Ĵˣ���˾��Ͷ���Y��ٍȡ60���Ķ�ǰ���á��Ѓɂ����؎����ˠI�\�Y�����С����һ�ǣ��aƷ�ǬF���N�ۣ������ˑ����~����ǣ����a�ͷ��N�����ں̣ܶ�ʹ��؛��С����

ȥ��ϲԊ�ǹ����N����3.83 �|��Ԫ����ǰ������8,200 �f��Ԫ���\�I�Y����4,000 �f��Ԫ���@��ζ����1972 ���ԁ����҂����ò���Ͷ�Y�^�^3,200 �f��Ԫ�����m�����m�ȵ�Ҏģ���L�������S�^�ȵ�ؔ�����L��ͬ�r��ǰ���濂Ӌ��13.5�|��Ԫ���۳�3,200 �f��Ԫ�������@Щ���涼��������ϣ��������Щ����{�I�]Ʊ��˾�����������U�{��˾�����҂������µ��X�I���������������Ĺ�˾������ā������������ϲ�õĻ�ӣ�������60 �|��һ�ӣ�ϲԊ�ǹ��_�����҂�������S���L�L��������ؔԴ���������ڲ���ϣ�����f������ʥ�����f�ģ�“�S����ֶ������B����”��

����������I�У���ϲԊ�ǹ��@�ӵ���I�����ࡣһ��������ǣ�Ҫ����˾�������5 ���f��Ԫ������8200 �f��Ԫ����ҪͶ��4 �|��Ԫ������Y������k�����@�������L�еĘI�գ��ȕ����N���~����������Ҫ����ĠI�\�Y��Ҳ����Ҫ�������̶��Y�a��Ͷ�Y���ͷ����x�ɘ˜�

һ����˾��M�����ij��L�����Y���������Ƿ��д�����L�������C�������Ƿ��ܳɞ�һ헝M���Ͷ�Y������ص��҂������ӣ���һ����4 �|��Ԫ�������Y�a��ֵ����ٍ��8200 �f��Ԫ��ǰ����Ĺ�˾�����ڛ]��ʲô���ԑM�ηx�ģ����^���I���ĬF��ƽ����cϲԊ�ǹ�������ȫ��ͬ�ġ�����һ�l����Ҫ�����Y��Ͷ�룬������L�LؔԴ�ĘI�գ��@����̫���ˣ�����ȥ����ܛ��ȸ�ɣ�

һ�����ã�������ɫ������������҂����е��w����˾���@�ҹ�˾���������M�߄������棬����ͬ������֪������ƹ�˾һ�ӡ���ͬ�ӓ���һ헳־õĸ������ݣ������w��Ӗ��������x��������˾�����������@��피���w�CӖ����˾��������һ��������gǰ�����r����Ӌ�^��

��Ȼ���@��������Ҫ���L����Ҫ�������еĺܴ�һ������Ͷ�롣���҂�1996 ���I���w����˾�r�����Ķ�ǰ�I�\������1.11 �|��Ԫ���ڹ̶��Y�a�ϵă�Ͷ�Y��5.7 �|��Ԫ���ԏ��҂��I�º��ڮa���˿�Ӌ9.23 �|��Ԫ�����f�M���Y��֧����Ӌ��16.35 �|��Ԫ�����еĴ��Á�ُ�I�w��Ӗ��ģ�M�����������Щ�������ἰ���w�C������̖����һ��ģ�M�����M���^1,200 �f��Ԫ���҂���273 �������F���҂��Ĺ̶��Y�a���۳����f���_��10.79 �|��Ԫ����ǰ�I�\������2007 ���_��2.7 �|��Ԫ���c1996 ��ȣ�������1.59�|��Ԫ���@�����뎧�o�҂��Ļ؈����҂�����Ͷ���5.09 �|��ԪͶ�Y���f߀���e������ϲԊ�ǹ����o�҂��ģ������]���ȡ��ͷ����x�ɘ˜�

��ˣ�����H�HӋ�㽛���؈��w����˾��һ�����õģ����^�dz��������ĘI�ա����ǷN��Ͷ��߮a���Ľ��v�����S�˾���R�ġ����磬Ͷ�Y�����I��˾���҂����Ͷ�����Ժܿ���ٶ��Hֵ���ĬF���_ʼ��ʮ����҂����ԏ��@��������굽�ஔ����X�������҂���ҪͶ�딵ʮ�|��Ԫ���܌��F����

�F���҂����f�f�������⣬���^����������ǷN�������L�mȻѸ�٣�����Ҫ��Ͷ�Y���S�����L���^����ٍ�������٣������]�Xٍ�����⡣���뺽�I�����R���ֵ��w�гɹ������쵽�F�ڣ��@���ИI���^�ĸ������ݣ����C��������̓���С����ϣ����箔�r��ij�������hҊ���Y�����ڻ��ٻ��ˣ�Kitty Hawk���R���ֵ�ԇ�w�ĵط�����Ԓ������ԓ�ъW����·�R�ش������o���ĺ�݅������һ����æ���ͷ����x�ɘ˜�

���չ�˾�����_����һ�������_ʼ�����Y�����������؝�ßo���ġ�Ͷ�Y���ڱ��������ܶ��h֮�ĕr�������ܵ���˾���L�����������XԴԴ�����Ͷ���@���o���������ң�Ҳ�ܑM���ؼ����@�����Ļ�ӣ�1989 ��������ϣ���I���������չ�˾��U.S.Air���ă��ȹɡ��ɸ���֧Ʊ�ϵ�ī�Eδ�ɣ��������վ��_ʼ�˱P�����䣬�������Ͳ���֧���o�҂����ȹɵ���Ϣ�����^����҂����Ǻ����\�ġ�����һ݆���`���ģ������չ�˾�Ę��^��w���l�r���҂���1998 ���u�����҂��������Ʊ����ȻҲ��ٍ��һ�P�����҂����ۺ��10 �������������Ո�Ʈa�ˣ��ɴΣ�

���Y�����@���“�������~��”�Ŀ�������ɫ���~���������ꎧ���������������������L�����õ��~�����������������؈��ʣ��굽���XҲ�����ӣ������Щ�����~�����Ƚo�������������ʣ�����Ҫ�����Щ����ʧ���Ļ؈��^�mͶ�롣

���σ��ݾ����ͷ����x�ɘ˜��ĺ��ģ��ҵ���ɫ�Ĺ�˾�Ľ��x������ͷ���Ͷ�Y���ݱM�ږ|���~ţ�W��Ʊ��Ŀ�ͷ���Ͷ�Y��

���σ��ݾ����ͷ����x�ɘ˜��ĺ��ģ��ҵ���ɫ�Ĺ�˾�Ľ��x������ͷ���Ͷ�Y���ݱM�ږ|���~ţ�W��Ʊ��Ŀ�ͷ���Ͷ�Y��