a�ɞ�ʲô���q?����A��ָ��10�겻�q�����ࣨ���x��

admin

�ڽ��ں������_�Ĵ������ԕ��ϣ������Cȯ����ˑ�ԓ�ԃrֵͶ�Y���۹⣬�L�ڲ��փ������^��I������Ҫ��߉ǰ�����κ�����M���������Ч�ʼ��еģ���IҲ�����⣻��Ҫ�����ݷ�ʽ���Úvʷ���^�c�U����δ������ǃ�����I�ٳ������ؔ�����ټ��е��A�Ρ��Ј�����һ������C��

���Ї��Cȯ�Ј��f���rֵͶ�Y������һ�N��؈�����ĸ��X����һ���Ј���ʿ�Ա��������ˡ��Ա�é�_���䌍������Ԟ�Ȼ�ġ�������һ����ѭ���ַ��t�����Մ����һ�ӣ��Еr���Ǻ��ݳġ��Ї��lչ�����H�H��ʮ���꣬������ͨ�^�Լ����k���e���˾��~ؔ�����@Щ�ɹ���ʿ���Լ��N�N�k��������������^��ɞ��������A�ҡ�������ѭ�Ŀɲ���ȫ�ǃrֵͶ�Y�ķ�����

�rֵͶ�Y���������f�ܵģ���������m�ĕr�g���l�����h����ֻ��Ŀǰ�@Щ�������ڝu�u���졣

�ĕr�g�ĽǶȿ�����ǰ�rֵͶ�Y�ĕr�g�����ѽ��������@�����ڡ��rֵͶ�Y�Ĵ��졷һ������Ԕ���U�����@��Ͳ���չ�_�ˡ�

�ėl���ĽǶȿ����ܶ������ڝu�u���죬��һ���Ї���e�˶�ȱ��������Ʒ�����^�ȣ���ʹ��Ʊ�Ј�������Ҳ�_ʼ�������o��δ���Ї�ȱ�ٵ��ǃ��|�r���ĸ��N���պͮaƷ��ȱ�ٵ��Dz�����аlͶ�룬���a��δ����Ⱥ��Ҫ�Ė|�����ڶ���Ͷ�Y�߲�����죬���c�ߵ����w�u�u׃�əC��Ͷ�Y�ߡ��e�����й�˾��С�ɖ|׃���Ј��������������ڸ�λ�IJ����p������ؽ����ˏV��Ͷ�Y�ߡ���һ���C��Ͷ�Y�ߞ������Ј�����·���c�ߵ��О���кܴ��׃������Ҫ�м���⡣

���Ј��h���ĽǶȿ�������׃��Խ��Խ�����ڃrֵͶ�Y����һ�DZO�ܭh������ӏ����@����ıO�ܭh��������������Դ�������䱾�ķ����~�M��������@���Ը��X�����`Ҏ�L�U�ڲ������ӡ��ڶ�������������\�ŭh��������ƣ����^��“�}�[����֪�Y��”�����χ��ҵĴ����ᳫ�����������ؔ�����Õ���������Ч�ʵķ���ǰ�M�����������W�đ������뵽���˂�����ķ������棬������I���Բ��ϻ��W�ij�ͳɱ��M�ДU����

��Ȼ�f���rֵͶ�Y�����Ԟ�Ψһ��Ҫ��ָ�������Y�a��������һ���������Iһ�����г��m�������ĸ߃��Y�a�����ʡ���֮�����Ͳ����ܷQ��һ���������I����������һ�����_ˮһ�����ˣ�һ�����Y�a�����ʞ�15%����I����һ��ăȺ��rֵ�����L15%�������Iȫ���Á��ּt������1��PB�r���I�룬��ÿ����������15%������2��PB�r���I�룬��ÿ����������7.5%�������I�ǂ�“�F���u”�ā����ּt���Ǿ͑�ԓ��ϲ�㣬����Y�a������1.15��ָ����������ֵ������f߀��ʲô�ڶ���Ҫ��ָ�ˣ����Ԟ���ؓ���ʣ�ؓ������Խ��Խ�ã�һ�㽡����I���Y�aؓ���ʲ������^50%��һ��ͨ�^�߸ܗU���I����I����ʹȡ�����^�ߵă��Y�a�����ʣ����Ŀ��Y�a�����ʾ͕��^�ͣ����H���Ǻܲ���ȫ��Ͷ�Y��

���@�ӵļ��O��ǰ�ᣬ�҂������Ї������й�˾�������҂���Ͷ�Y�О飬���S����ҵ�Ͷ�Y�������l��

��һ����IͶ�Y�����ʲ��������Cָ��ʮ��ԭ��̤������Ҫԭ������҂����Ї�������A���Ј�����һ����I������ؔ�Ք������±���

����҂��L��Ͷ�Y�@��һ����I���ărֵͶ�Y�ĽǶȿ������ǂ��ܺõ�Ͷ�Y��

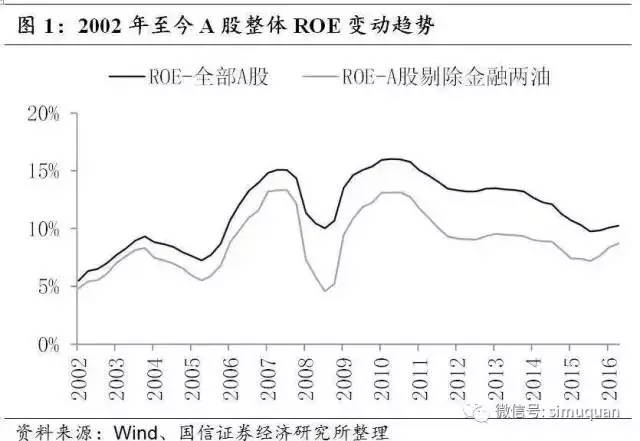

����҂������ں̓��ͣ�ROE��7.9%��PB=2.47���Y�aؓ���ʞ�62%��ÿ��ăȺ��rֵ���L7.9%��Ͷ�Y�����ʞ�7.9/2.47=3.2%������ؓ����Ҳ���͡��@�����Ј��ϵ�ָ���������y�u�ĸ���ԭ��Ҳ��ָ���L����3000�c��������Ҫԭ����˕r�����Cָ����3102�c��2016��10��24�ա�2015��8��27�ա�2014��12��24�ա�2010��11��1�ա�2009��7��14�ա�2008��6��24�ա�2007��3��26�գ��@Щ���ӵ����Cָ��Ҳ���_���^�@���cλ��

�ٿ������@���D����2002���ԁ�A�����w��ROE׃��څ�ݣ��Dz��Ǻ����Cָ�����߄ݷdz����ơ��ǵģ�2010���ԁ�A�����w��ROEˮƽ�ڲ����ߵͣ��F���Ј���ROEˮƽ���Ǻ�ʮ��ǰ3000�c�r��ˮƽ�����ஔ�������w�����ИЛ]�����@�½�����r�£���Ʊ�r����y���F����ϝq����2007��3��ָ3100�c��ʮ���ڇ���������3.4%��2017��5��ָ3100�c��ʮ���ڇ���������3.6%����

�ڶ������m�����ĸ�ROE��ؓ����I�ܽoͶ�Y���S��Ļ؈��҂���ȫ��A�����й�˾��2015��1��1��ǰ���У��ă��Y�a�����ʺ�ؓ����r���˽yӋ�������B�m������Y�a������>15%���Y�aؓ����<50%�����й�˾��71�ң������ڡ���Ͱ�͞�70�ң���Ҫ�ǽ����ИI���^���⣬��������ؓ�����I����I���@�Ӹ��������҂���һ�������a��I�����������B�m������Y�a������>10%���Y�aؓ����<50%�����й�˾��246�ң������ڡ���Ͱ�͞�245�ҡ�

���ϺY�x����I����2016���۔��ԁ���������r���£�

�yӋ�ĽY�����������m�����ĸ�ROE��ؓ����I�������@��������Aָ�����ܶ��ˌ��@���yӋ�Y��һ�����Ԟ�Ȼ���Ԟ�ֻ��Ŀǰ���L����ƫ�rֵ���棬�����f�DZ��Fȡů�ĽY���������2014�ꡢ2015�꿼�]�Mȥ�Y��������ȫ�෴���ҿ���ؓ؟�εظ��V��ң�������x��ĕr�gԽ�L���Y������������⣡�����f�@�Ǖr�g���������Ǐ�����������

�҂��yӋ��2007�����ǰ���еģ���2007�굽2016���B�mʮ��ROE������10%�����й�˾���@�ӵĹ�˾����68�ң����������ں̓��ͣ�����2007��3�µף����Cָ��3183�c����2017��5��15�գ����Cָ��3090�c�����@68����Ʊ��ƽ���q����3.7�����껯�����ʸ��_14.0%���@߀�]����Ϣ�ּt�Ļ؈�ͬ�����Cָ���]���κ��ϝq��

�������L�ڷ����߃��Y�a�����ʵ���I�M�п����о��l�Fһ���F���@Щ��Iһ�_ʼ�;����@�ӵ����������������ڹ����ϡ��M���ϡ��aƷ�аl�τ���һ�I��һ�_ʼ�;����I�Ȅe�˵ă��ݡ��S���Ї����и��I�a�I���жȵ������������ă������������@��

�����Cȯһֱ���ڴ�����һ�һ���˾�����@�ӵ�ָ�˰lһ���aƷ��Ŀǰ�Ј������đ�ĮaƷ�������й�˾�ּt�ʞ�ָ�˵ĮaƷ��

�������q�C����rֵ�ͳ��L���Pϵ��Ŀǰ�Ј���һֱ������һ���f�����rֵ�͵Ĺ�Ʊ�q���ˣ��L��Ҫ�ГQ�����L���ˡ��҂��ă��Y�a�����ʵĽǶȁ��q���L�̓rֵ�ą^�e���������1���|Ͷ�Yһ����F��I����������1500�f�����Y�a�����ʞ�15%���@�ǂ����e��Ͷ�Y�����ǵڶ�����Ͷ�Y��2�|�����������ӵ�3000�f���@����I�ij��L����100%����ô�@����I�ĹɃr�������q�أ����Ը��V�ң�����в��ֹə�ărֵ��ԭ����һ�ӵģ�����@�r�ӵ�3���|��Ͷ�Y���@�r��I����������ֻ�����ӵ�3500�f���������еĹə��rֵ����Ҫ�pʧ�ˣ����@�ǂ����L�Ե���I����

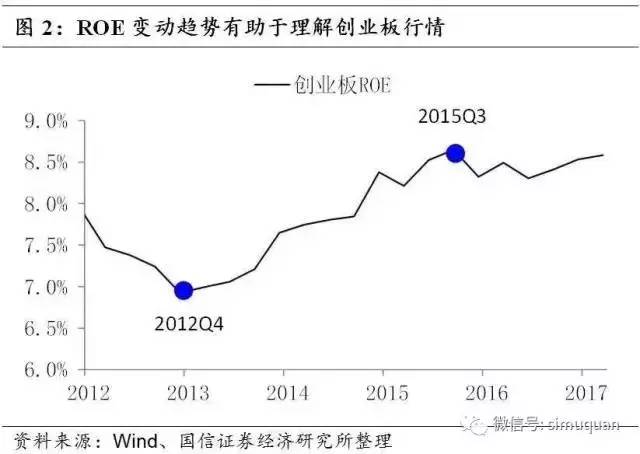

�����@���D���S�܉�����҂����õ����ℓ�I��������L���ГQ�����I���ţ��ʼ��2012��12�¡��K��2015��6�¡��ٳɄ��I��ţ�е������кܶ࣬�����Ƽ����¡��Ƅӻ��W�ȵȡ������ُ�ؔ�Ք��������҂����������ذl�F����2012���ļ����_ʼ���I�幫˾�����wROEˮƽ�_ʼҊ�������@��ROE�������^��һֱ���m��2015�������ȣ����Ì������DŽ��I��ţ�нY���ĕr�g������2015�������ȵ��F�ڣ��mȻ���I�幫˾��Ȼ�^�m��������40%�ă��������٣���ROE���L�ѽ��]���ˡ�����ʽ��ُ�ؽM������������ӵ�ͬ�r�������˸��ߵĹɱ����٣�����IͶ�Y���Y���\��Ч�ʲ��]����ߣ��@���Ƽs��ǰ���I�幫˾�Ƀr����Ҫ���ء�

�L�ڿ�һ����I�ĹɃr�ܷ��ϝq���P�I�ǿ��@����I�ܷ�S��һ���^�ߵă��Y�a�����ʣ���һ����Iȡ�õ����������˶��Ĵ��r��ǰ������������l�ə��Ͷ�Y�ߣ�δ�����һ���y�^�ĕr����Ҫ�尾��

һ���̓��Y�a�������I���oՓ���ĘI��������L���䌍�����Ͷ�Y���涼�Ǜ]���κ��Pϵ�ģ��@�ӵ���Iֻ���ڲ�����Ͷ�Y���gЪ���g���ǂ����õ��糿�o����һ�����X���Ԟ��@�ӵĕr��������㣡�@�ӵ���I��Ҫһֱ�������ֱ����׃�ɉŔ����ИI��׃�ɾ��и߃��Y�a�����ʵ������Ժ����Ͷ�Y�ărֵ��A���Ј������@�ӵİ���——���|����

��ξS��һ����I�ĸ߃��Y�a�����ʣ��@�ǂ����C�����s�Ć��}���@��o���M��ӑՓ��

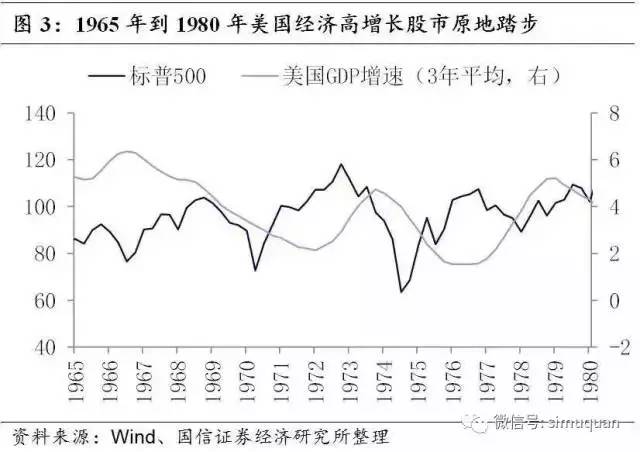

���ģ����^������GDP�����е�Ӱ푡��F�ڴ���P�ĸ������Ŀǰ���^����������Σ�����֮����GDP������6.5%߀��6.9%��߀�Л]�ЙC���ص������L�ĕr�������@ô���I�ԵĆ��}�f���������˰l����ֻ��Ո��һ�c���Ї���GDP�L�ڱ���10%���ϵ����٣���ʲô�]�Ў�����Ʊָ���Ĵ���ϝq����ʲô�L����3000�c�P����

���Ԟ��Ʊָ������Ʊ�r��ӳ���ǽ������\���|�����v���˾����Y���ʹ��Ч�ʣ����ǃ��Y�a�����ʡ��e�ǿ���Ͷ�Y���Ӟ�����GDP���L���Ǻ��y�Ƅӹ�Ʊ�ϝq�ģ��෴�����Ҏģ��Ͷ�Y���ӕ��r��һ���䣬��Ʊָ�����ܕ�ӭ��һ���ϝq���ڡ�

GDP�L�ڸ������L�����в��q�^���Ї����У����������������ˣ���1965�굽1980�꣬����GDP������ٸ��_3.8%������80����Ժ�ƽ��2.7%�����Lˮƽ���������@�ӵĽ����������L�r�ڣ��������л���һ�c�]�q������500ָ��ʼ�K�M��100�c���ң�Ҋ�D�����@�c�ۂ����Cָ��ʮ��߀��3000�c�Ǻ�������ơ���ʲô���@�ӣ�����ԭ������������ʮ���Ҳ�ǿ�Ͷ�Y��ؔ�����߿�؛�����ߴ̼�������ʹ���Ј����ʺܸߵ���I�ă��Y�a�����ʅs�o����ߡ�

���壬�rֵͶ�Y���������C�ƌ����γɡ��rֵͶ�Y��Ͷ�Y�������^��I�LJ����Cȯ�������ԕ�����Ҫ�^�c��Ŀǰ�u�u���Ј����Jͬ���ԃ��Y�a�����ʞ���Ҫָ�ˁ��x��Ͷ�Y�˵��ǃrֵͶ�Y����Ҫ����Փ���҂������AҊ���ڲ��h�Č������rֵͶ�Y���γ��������������C�ơ��rֵͶ�Y�ĺÑ�ń����_ʼ��

���Y�a�����ʲ���Ͷ�Y�ߵ��`����ˎ������ָ·�������������ҹ����ı������ǿ��ŭ���еğ���������һ�������ܵ��_�ɹ�Ͷ�Y�ı˰���������ָ����ǰ�M�ķ���