��Ʊ��ͨ؛��Û�е����ڱ�ֵ����

admin

�c�̶������Cȯ��������ȣ��vʷ�C��(j��)����C������Ʊ���L(zh��ng)��������һֱ�����Aͨ؛��Û����?y��n)��Ʊ�������?du��)�挍(sh��)�Y�a(ch��n)���Y�a(ch��n)�ă�(n��i)�ڃr(ji��)ֵ�c�����a(ch��n)�Įa(ch��n)Ʒ�c�ڄ�(w��)�r(ji��)����(li��n)ϵ��ӯ����Ҫ���(qu��n)���҂����������Ź�Ʊ���L(zh��ng)�������ʲ���(hu��)�ܵ�ͨ؛��Û�ēp�������磬����(zh��n)��ĕr(sh��)������ʷ�ԁ�(l��i)ͨ؛��Û���(y��n)�صĕr(sh��)�ڣ�����Ʊ�Č�(sh��)�H�����ʲ�δ���ڴ�ǰ150�����@�õ�������ˮƽ����Ʊ�Y�a(ch��n)��ͨ؛��Û�ڃ�(n��i)����ُ(g��u)�I(m��i)����������ɞ�һ�Nͨ؛��Û�����ڱ�ֵ���ߡ�

��(sh��)�H�ϣ���Ʊ��20���o(j��)50�����(du��)��r(ji��)�����ڱ�ֵЧ���õ��ˏV��ٝ�u(y��)�������҂�?c��)ڵ?1�������ᵽ���ǘӣ��M����Ϣ������һ�ȵ����L(zh��ng)����ȯ�������£����S��Ͷ�Y����Ȼ��(ji��n)��Ͷ�Y�ڹ�Ʊ��Ȼ������Ʊ������20���o(j��)70����ܵ�ͨ؛��Û�ć�(y��n)��Ӱ푣��˂����ٌ���ҕ��ͨ؛��Û�����ڱ�ֵ���ߡ�

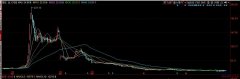

����Д��Ʊ��(du��)ͨ؛��Û�L(f��ng)�U(xi��n)�����ڱ�ֵЧ���أ��D14-3�@ʾ��1871~2012��Ĺ�Ʊ����ȯ�c���ڇ�(gu��)����1���ڼ�30������ڃ�(n��i)�����(f��)��ƽ������������(du��)��ͨ؛��Û�ı��F(xi��n)��

��(sh��)��(j��)�������ڶ��ڃ�(n��i)���o(w��)Փ�ǹ�Ʊ����ȯ߀�Ƕ��ڇ�(gu��)�����o(w��)����Ч�،�(du��)�_ͨ؛��Û�L(f��ng)�U(xi��n)����ͨ؛��Û���^�͕r(sh��)���@Щ�����Y�a(ch��n)�Ķ��ڌ�(sh��)�H����������ߵģ����������S��ͨ؛��Û�ʵ����Ӷ��½��������L(zh��ng)�ځ�(l��i)������Ʊ�Č�(sh��)�H�����ʌ�(sh��)�H����ͨ؛��Û��Ӱ푡���һ���棬��ȯ���������L(zh��ng)�ڃ�(n��i)�h(yu��n)�h(yu��n)����ڹ�Ʊ�����ʡ�

�@Ҳ�ǰ��¼�L.ʷ��˹����1924�����������ͨ���L(zh��ng)��Ͷ�Y���еó��Ļ����Y(ji��)Փ��ʷ��˹������(gu��)��(n��i)��(zh��n)��19���o(j��)�c20���o(j��)֮���@�Εr(sh��)�ڃ�(n��i)�Ĕ�(sh��)��(j��)�������C���˟o(w��)Փ��r(ji��)�ϝq߀���µ�����Ʊ�ı��F(xi��n)����(y��u)�ڂ�ȯ��ʷ��˹�ó��ĽY(ji��)Փ�����m����90��ǰ����ʹ�Խ��씵(sh��)��(j��)�(y��n)�C���õ��ĽY(ji��)����Ȼ�����ŷ���

�D14-3�������������cͨ؛��Û��1871~2012�꣩