╣╔ÍŞĂ┌ěŤ┐šĂ┌╠Î└ű▓▀┬ď

╣╔ÍŞĂ┌ěŤ╠Î└ű,╣╔ÍŞĂ┌

Ď╗íó╗¨▒żďş└Ý

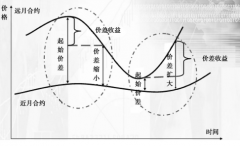

┐╔ĎŐúČ│ř┴╦╣╔×─(zĘíi)Ă┌Úg│÷ČF(xiĘĄn)Ěă└ÝđďĂźŰxĎď═ÔúČ╗¨▓ţËđ▒╚Ţ^├¸´@Á─ż¨ÍÁ╗ěĆ═(fĘ┤)╠ěҸíú▓▀┬ďśő(gĘ░u)ŻĘÁ─ďş└Ýż═╩ă└űË├͸┴Ž║¤╝s║═┤╬͸┴Ž║¤╝sÍ«Úg╗¨▓ţÁ─ż¨ÍÁ╗ěĆ═(fĘ┤)╠ěđďüÝ▀M(jĘČn)đđ┼ńîŽ(duĘČ)Ż╗ĎÎíú

Â■íóöÁ(shĘ┤)ô■(jĘ┤)┤░┐┌▀x╚í

╔¤łD╩╣Ë├Á─╩ă╚Ň╩Ň▒Pâr(jiĘĄ)╦¨└LÍĂúČîŹ(shʬ)ŰH▓┘θÍđ▀xË├╚Ňâ╚(nĘĘi)Á─Ş▀ţlöÁ(shĘ┤)ô■(jĘ┤)üÝĚÍ╬÷Ú_é}ÖC(jĘę)Ľ■(huĘČ)íú╬ĎéâîŽ(duĘČ)IFíóIHíóICíóTF║═TĚÍäeďO(shĘĘ)Í├▓╗═ČÁ─ťyďç┤░┐┌íú

Ë╔Ë┌╣╔×─(zĘíi)Í«║ˇ╣╔ÍŞĂ┌ěŤîŹ(shʬ)╩ę┴╦┤ˇ┴┐đ┬ĎÄ(guĘę)úČ╩╣Á├╣╔ÍŞĂ┌ěŤÁ─┴¸äË(dĘ░ng)đď║═Ż╗ĎÎ─ú╩ŻÂ╝░l(fĘí)╔˙┴╦Íě┤ˇÎâ╗»,ϲ┤╦úČîŽ(duĘČ)Ë┌╣╔ÍŞĂ┌ěŤ╬Ďéâîó2015─ŕÁ─öÁ(shĘ┤)ô■(jĘ┤)ĚÍ│╔â╔éÇ(gĘĘ)ŰAÂ╬ú║

úĘIFúę┤░┐┌1ú║2015-04-16Í┴2015-09-02ú╗┤░┐┌2:2015-09-07Í┴2015-12-31

úĘIHúę┤░┐┌1ú║2015-04-16Í┴2015-09-02ú╗┤░┐┌2:2015-09-07Í┴2015-12-31

úĘICúę┤░┐┌1ú║2015-04-16Í┴2015-09-02ú╗┤░┐┌2:2015-09-07Í┴2015-12-31

Ďď9ď┬7╚Ň×ÚĚÍŻšŘc(diĘún)╩ăϲ?yĘĄn)Úď┌ďô╚ŇÍ«║ˇúČ╣╔ÍŞĂ┌ěŤ╩đł÷î?shʬ)╩ę┴╦ç└(yĘón)ůľÁ─đ┬ĎÄ(guĘę)ÂĘúČ╠ěäe╩ă«ö(dĘíng)╚ŇĂŻé}╩Í└m(xĘ┤)┘M(fĘĘi)┬╩Á─Ň{(diĘĄo)ŇűúČîŽ(duĘČ)▓▀┬ďĽ■(huĘČ)«a(chĘún)╔˙Ţ^┤ˇÁ─Ë░ÝĹíúIH║═IC║¤╝sď┌2015-04-16╚Ň╩Î╚Ň╔¤╩đúČ×Ú┴╦îŽ(duĘČ)▒╚ĚŻ▒ŃúČ╬ĎéâîóIFÁ─Ľr(shʬ)Úg┤░┐┌Ă╩╝╚ŇĎ▓ďO(shĘĘ)ď┌ď┌Ď╗╠ýíú

ç°é¨Ă┌ěŤÁ─Ż╗ĎÎĎÄ(guĘę)ät╗¨▒ż╔¤Ť]Ëđ╩▄╠ź┤ˇË░ÝĹíúË╔Ë┌╩«─ŕĂ┌ç°é¨ď┌2015-03-20╔¤╩đúČϲ┤╦ç°é¨Ă┌ěŤÁ─Ľr(shʬ)Úg┤░┐┌ďO(shĘĘ)×Úú║

úĘTFúę┤░┐┌ú║2015-03-20Í┴2015-12-31

úĘTúę┤░┐┌ú║2015-03-20Í┴2015-12-31

╚říó▓▀┬ď╦╝¤Ű

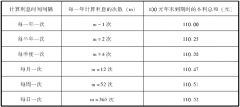

úĘ1úęÚ_▒P║ˇúČď┌├┐éÇ(gĘĘ)ĚÍšŐżÇ╔¤Ëő(jĘČ)╦Ń30ĚÍšŐ╗¨▓ţÁ─ĎĂäË(dĘ░ng)ż¨ÍÁ║═ĎĂäË(dĘ░ng)ś╦(biĘío)ť╩(zhĘ│n)▓ţúČ╚š╣űŻ˝╚ŇÁ─ĚÍšŐżÇ▀Ç▓╗ÎŃ30éÇ(gĘĘ)úČätË├╔¤Ď╗éÇ(gĘĘ)Ż╗ĎÎ╚ŇÁ─1ĚÍšŐöÁ(shĘ┤)ô■(jĘ┤)Đa(bĘ│)ÎŃíú

úĘ2úęË├╗¨▓ţÁ─ĎĂäË(dĘ░ng)ż¨żÇ╝Ë╔¤ĎĂäË(dĘ░ng)ś╦(biĘío)ť╩(zhĘ│n)▓ţÁ─Ď╗ÂĘ▒ÂöÁ(shĘ┤)θ×Ú╗¨▓ţÁ─╔¤▄ëúČď┘Ë├╗¨▓ţÁ─ĎĂäË(dĘ░ng)ż¨żÇťp╚ąĎĂäË(dĘ░ng)ś╦(biĘío)ť╩(zhĘ│n)▓ţÁ─Ď╗ÂĘ▒ÂöÁ(shĘ┤)θ×Ú╗¨▓ţÁ─¤┬▄ëíú▀@éÇ(gĘĘ)▒ÂöÁ(shĘ┤)╬ĎéâĚQÍ«×ÚÚ_é}▒ÂöÁ(shĘ┤)íú

úĘ3úęď┌tĽr(shʬ)┐╠úČ╚š╣űż¨żÇ╔¤┤ę╔¤▄ëúČ╬ĎéâŇJ(rĘĘn)×Ú╗¨▓ţ▀^┤ˇúČĆ─°Î÷┐Ň┤╬͸┴Ž║¤╝săĎÎ÷ÂÓ͸┴Ž║¤╝sú╗╚š╣űż¨żÇ¤┬┤ę¤┬▄ëúČ╬ĎéâŇJ(rĘĘn)×Ú╗¨▓ţ▀^đíúČĆ─°Î÷ÂÓ┤╬͸┴Ž║¤╝săĎÎ÷┐Ň͸┴Ž║¤╝síú

úĘ4úꪨô■(jĘ┤)Ú_é}╦¨đŔ▒úÎCŻÁ─öÁ(shĘ┤)┴┐Ëő(jĘČ)╦ŃÚ_é}║ˇ├┐éÇ(gĘĘ)Ľr(shʬ)┐╠╠Î└űŻM║¤Á─╩ŇĎŠ┬╩úČ«ö(dĘíng)╩ŇĎŠ┬╩│Č▀^╩┬¤╚ŻoÂĘÁ─ÚyÍÁĽr(shʬ)ĂŻé}íú

úĘ5úę╚š╣űÁŻ▒ż╚Ň╩Ň▒PĽr(shʬ)▀ÇŤ]ËđË|░l(fĘí)Í╣Ë»úČätĎď╩Ň▒Pâr(jiĘĄ)ĂŻé}úČ╝┤▓╗Ş˘Ď╣│Íé}íú▀@śËÎ÷Á─͸ϬďşĎ˛╩ă×Ú┴╦ĎÄ(guĘę)▒▄Ă┌ěŤâr(jiĘĄ)Ş˝Ş˘Ď╣╠°┐ŇÁ─´L(fĘąng)ŰU(xiĘún)íú

╦─íó╗ěťyůóöÁ(shĘ┤)ďO(shĘĘ)ÂĘ

ď┌▒ż▓▀┬ďÍđÍ╗Ëđâ╔éÇ(gĘĘ)║╦đ─ůóöÁ(shĘ┤)ú║Ú_é}▒ÂöÁ(shĘ┤)║═Í╣Ë»╦«ĂŻíú´@╚╗úČÚ_é}▒ÂöÁ(shĘ┤)ﯪ▀úČätÚ_é}ÖC(jĘę)Ľ■(huĘČ)ďŻ╔┘úČÁźä┘┬╩┐╔─▄Ţ^Ş▀ú╗°Ú_é}▒ÂöÁ(shĘ┤)ďŻÁ═úČätÚ_é}ÖC(jĘę)Ľ■(huĘČ)ďŻÂÓúČÁźä┘┬╩┐╔─▄¤┬ŻÁíúÍ╣Ë»╦«ĂŻďŻŞ▀úČätďŻŰyĎď▀_(dĘó)ÁŻÍ╣Ë»ÚyÍÁ,Ć─°╚ŇŻKĂŻé}Á─┐╔─▄đďöU(kuĘ░)┤ˇúČÁź╩ăÍ╣Ë»Á─╩ŇĎŠĽ■(huĘČ)║▄Ş▀íú

×Úťyďç▀@â╔éÇ(gĘĘ)ůóöÁ(shĘ┤)îŽ(duĘČ)▓▀┬ďÎâČF(xiĘĄn)Á─Ë░ÝĹúČÚ_é}▒ÂöÁ(shĘ┤)ĚÍäe╚í1▒Âíó2▒Â║═3▒ÂúČÍ╣Ë»ÚyÍÁĚÍäeďO(shĘĘ)×Ú0.5%íó1%║═2%íú▀@śË╣▓Ëđż┼ĚNŻM║¤íú

╣╔ÍŞĂ┌ěŤÁ─▒úÎCŻ╦«ĂŻďO(shĘĘ)×Ú║¤╝sâr(jiĘĄ)ÍÁÁ─20%íúç°é¨Ă┌ěŤÁ─▒úÎCŻ╦«ĂŻĎ╗┬╔ďO(shĘĘ)×Ú║¤╝sâr(jiĘĄ)ÍÁÁ─5%íú

╩Í└m(xĘ┤)┘M(fĘĘi)ĚŻ├ŠúČîŽ(duĘČ)Ë┌╣╔ÍŞĂ┌ěŤúČÚ_é}╩Í└m(xĘ┤)┘M(fĘĘi)×Ú║¤╝sâr(jiĘĄ)ÍÁÁ─0.23%%íúů^(qĘ▒)äeď┌Ë┌ĂŻé}╩Í└m(xĘ┤)┘M(fĘĘi)íúË╔Ë┌╬Ďéâ▓╔Ë├Á─╩ă╚Ňâ╚(nĘĘi)Ż╗ĎÎúČ╦¨Ďďď┌Ľr(shʬ)Úg┤░┐┌1ÍđúČĂŻé}╩Í└m(xĘ┤)┘M(fĘĘi)ďO(shĘĘ)×Ú║¤╝sâr(jiĘĄ)ÍÁÁ─0.23%%úČ°ď┌┤░┐┌2ÍđúČĂŻé}╩Í└m(xĘ┤)┘M(fĘĘi)×Ú║¤╝sâr(jiĘĄ)ÍÁÁ─23%%úČ╝┤Ňř│ú╦«ĂŻÁ─100▒Âíúç°é¨Ă┌ěŤÁ─ĂŻé}╩Í└m(xĘ┤)┘M(fĘĘi)×Ú├┐╩Í║¤╝s4ď¬íúŻ╗ĎÎć╬╬╗╝┘ďO(shĘĘ)×ÚÎţđíć╬╬╗úČ╝┤Î÷ÂÓ║═Î÷┐ŇĎ╗Ćł║¤╝síú

╬ňíóÜv╩Ě╗ěťyŻY(jiĘŽ)╣ű

¤┬├ŠÁ─▒Ý1—▒Ý3Ň╣╩ż┴╦ď┌Ľr(shʬ)Úg┤░┐┌1¤┬úČ╣╔ÍŞĂ┌ěŤ║¤╝sÁ─┐šĂ┌╠Î└űđž╣űíú

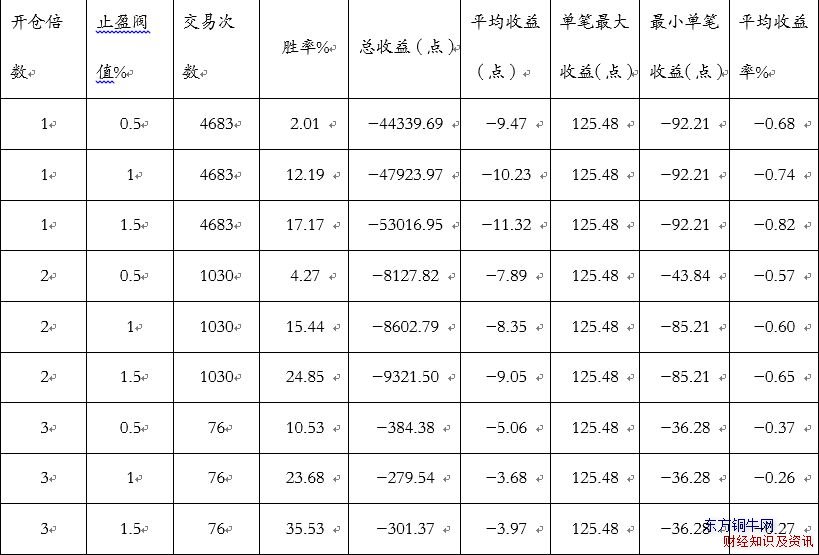

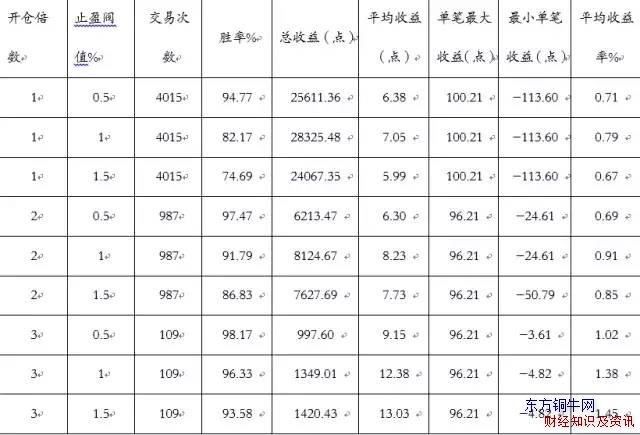

▒Ý1 Ľr(shʬ)Úg┤░┐┌1úĘIFúę

▒Ý2 Ľr(shʬ)Úg┤░┐┌1úĘIHúę

▒Ý3 Ľr(shʬ)Úg┤░┐┌1úĘICúę

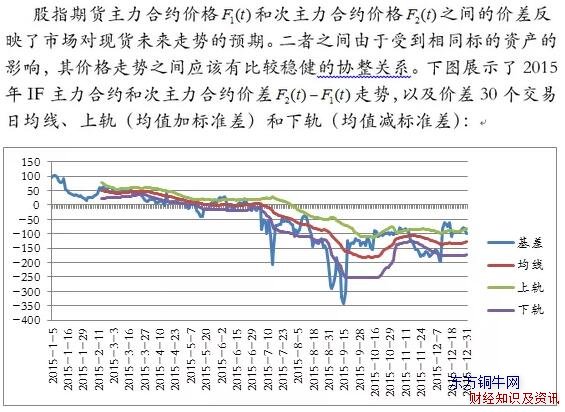

Ć─Ďď╔¤╚řéÇ(gĘĘ)▒ÝŞ˝Íđ┐╔Ďď┐┤│÷úČčoŇôĆ─ä┘┬╩íó┐é╩ŇĎŠ▀Ç╩ăć╬╣PĂŻż¨╩ŇĎŠ┬╩╔¤üÝŇfúČIC║¤╝sÁ─╠Î└űđž╣űÂ╝Îţ║├úČIH║¤╝s┤╬Í«úČ°IF║¤╝sÁ─╠Î└űđž╣űÎţ▓ţíú▀@┐╔─▄╩ăϲ?yĘĄn)ÚIF║¤╝s╔¤╩đĽr(shʬ)Úg▀h(yuĘún)ÚLË┌IH║═IC║¤╝súČďý│╔Ăń╠Î└ű┐ŇÚgŢ^đííú

Ć─ůóöÁ(shĘ┤)ŻM║¤Á─đž╣űüÝ┐┤úČđŔϬď┌┐é╩ŇĎŠíóć╬╣P╩ŇĎŠ┬╩║═ä┘┬╩Í«ÚgÖÓ(quĘón)║ÔůóöÁ(shĘ┤)Á─▀x╚ííúÚ_é}▒ÂöÁ(shĘ┤)ďO(shĘĘ)Á├ﯪ▀úČĎ╗░ŃüÝŇfä┘┬╩Ľ■(huĘČ)╠ߪ▀úČĂŻż¨╩ŇĎŠ┬╩╠ߪ▀úČÁźŻ╗ĎÎÖC(jĘę)Ľ■(huĘČ)Ľ■(huĘČ)´@Í°ťp╔┘úČ┐é╩ŇĎŠĎ▓├¸´@ťp╔┘íúÍ╣Ë»ÚyÍÁďO(shĘĘ)Á─Ş▀úČä┘┬╩Ď╗░ŃĽ■(huĘČ)ŻÁÁ═úČć╬╣P╩ŇĎŠ┬╩║═┐é╩ŇĎŠůs╬┤▒ě─▄╠ߪ▀úČϲ?yĘĄn)Ú▀^Ş▀Á─Í╣Ë»ÚyÍÁ┐╔─▄╩╣Á├ď┌Ď╗╠ýĎďâ╚(nĘĘi)ŇĎ▓╗ÁŻÍ╣Ë»Á─ÖC(jĘę)Ľ■(huĘČ)°ď┌╩Ň▒PĽr(shʬ)ĆŐ(qiĘóng)đđĂŻé}ďý│╔ôp╩žíúϲ┤╦úČîŽ(duĘČ)Ë┌▒ż▓▀┬ď▀@śËÁ─Ş▀ţlŻ╗ĎÎúČË»└űĎ└┐┐Á─╩ă├┐┤╬┘ŹđíňXÁźĚe╔┘│╔ÂÓ,Ú_é}▒ÂöÁ(shĘ┤)║═Í╣Ë»ÚyÍÁÂ╝▓╗Ď╦ďO(shĘĘ)Á─▀^Ş▀íú

¤┬├ŠÁ─▒Ý4—▒Ý6Ň╣╩ż┴╦ď┌Ľr(shʬ)Úg┤░┐┌2¤┬úČ╣╔ÍŞĂ┌ěŤÁ─┐šĂ┌╠Î└űđž╣űíú

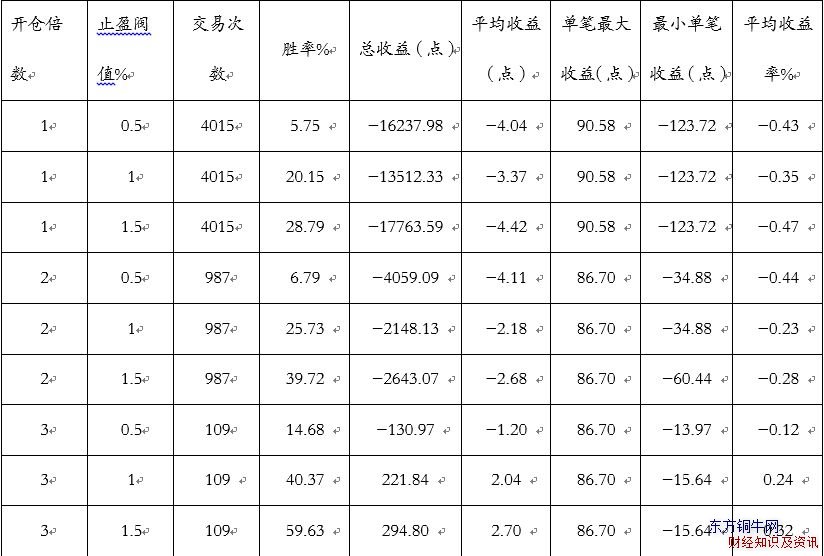

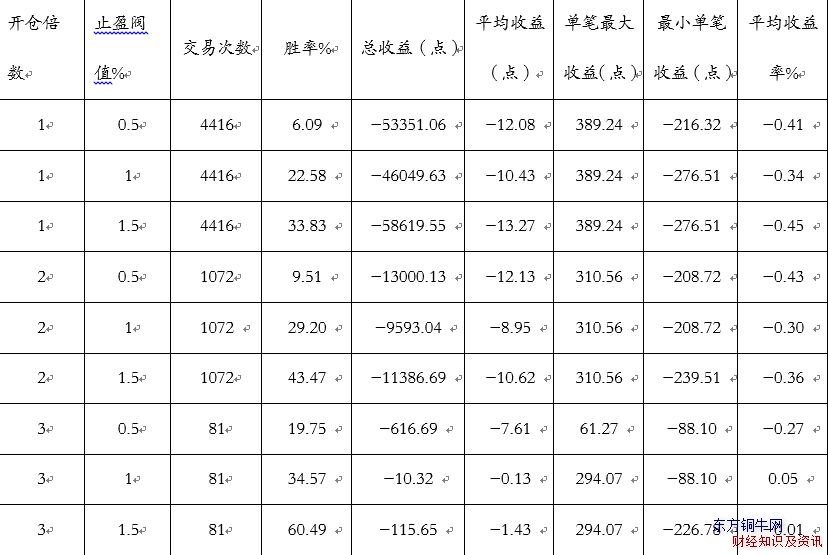

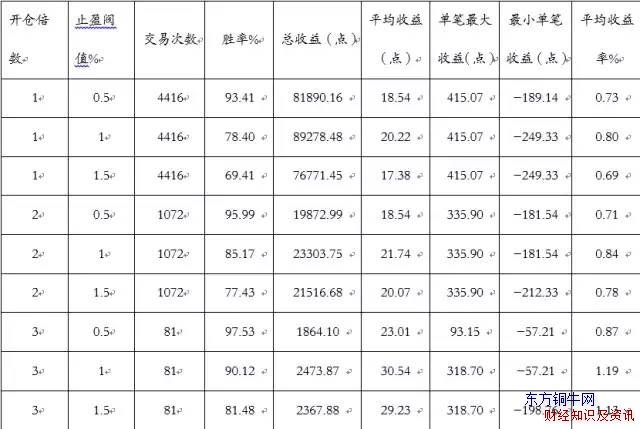

▒Ý4 Ľr(shʬ)Úg┤░┐┌2úĘIFúę

▒Ý5 Ľr(shʬ)Úg┤░┐┌2úĘIHúę

▒Ý6 Ľr(shʬ)Úg┤░┐┌2úĘICúę

Ć─▒Ý4—▒Ý6ÍđÁ─öÁ(shĘ┤)ô■(jĘ┤)┐╔Ďď┐┤│÷úČď┌Ľr(shʬ)Úg┤░┐┌1¤┬ËđđžÁ─╠Î└ű▓▀┬ďď┌┤░┐┌2¤┬═ŕ╚ź╩žđžúČ│ř┴╦IH║¤╝sď┌Ş▀Ú_é}▒ÂöÁ(shĘ┤)║═Ş▀Í╣Ë»ÚyÍÁ¤┬┬ď╬óË»└ű═ÔúČĂń╦űÁ─ăÚŤr¤┬Â╝ď┌╠ŁôpúČ°ăĎ╩ăŻ╗ĎÎďŻÂÓ╠ŁôpďŻÂÓíú▀@╩ăϲ?yĘĄn)Úď┌Ľr(shʬ)Úg┤░┐┌2¤┬ĂŻŻ˝é}Á─╩Í└m(xĘ┤)┘M(fĘĘi)╩ăŇř│ú╩Í└m(xĘ┤)┘M(fĘĘi)Á─100▒ÂúČ▀@ż═ĎÔ╬ÂÍ°├┐Ď╗ĆłIF║¤╝sĂŻé}Ľr(shʬ)ϬŞÂ│÷ŻŘ10éÇ(gĘĘ)Řc(diĘún)Á─│╔▒żúČ°╠Î└űŻ╗ĎÎ├┐┤╬Ë»└űÂ╝╩ă║▄Á═Á─úČ▀@ż═ďý│╔┴╦╠Î└ű╩ŇĎŠčoĚĘŞ▓╔wŻ╗ĎÎ│╔▒żÁ─ăÚŤríú┐╔ĎŐúČŞ▀ţl╠Î└űîŽ(duĘČ)Ż╗ĎÎ│╔▒ż╩«ĚÍ├˘Şđíú

╩┬îŹ(shʬ)╔¤úČď┌Ľr(shʬ)Úg┤░┐┌2â╚(nĘĘi)úČŁMÎŃŚl╝■Á─╠Î└űÖC(jĘę)Ľ■(huĘČ)▀Ç╩ă║▄ÂÓÁ─úČ└ÝŇô╠Î└ű┐ŇÚgĎ▓║▄┤ˇíúϲ?yĘĄn)ÚŞ▀░║Á─╚Ňâ?nĘĘi)Ż╗ĎÎ│╔▒żîóŞ▀ţlŻ╗ĎÎŇ▀˛î(qĘ▒)Í│÷┴╦╩đł÷úČĆ─°Ľr(shʬ)Úg┤░┐┌2ÍđÁ─╠Î└ű┐ŇÚgŬ(yĘęng)ďô┤ˇË┌Ľr(shʬ)Úg┤░┐┌1íú×Ú┴╦˛×(yĘĄn)ÎC▀@éÇ(gĘĘ)ŇôöÓúČ╬Ďéâ?cĘĘ)┌Ľr(shʬ)Úg┤░┐┌2Íđ▓╔Ë├ĎÄ(guĘę)ätđŮŞ─ă░Á─ĂŻŻ˝é}╩Í└m(xĘ┤)┘M(fĘĘi)┬╩úČ╚š╣űË╔Ë┌Ş▀ţlŻ╗ĎÎ▒╗┼┼│řďý│╔┴╦╠Î└ű┐ŇÚgÁ─╝Ë┤ˇúČ─ă├┤ď┌¤Ó═ČŻ╗ĎÎ│╔▒ż¤┬úČĽr(shʬ)Úg┤░┐┌2ÍđÁ─╠Î└ű╩ŇϊϬ├¸´@Ş▀Ë┌Ľr(shʬ)Úg┤░┐┌1ÍđÁ─╠Î└ű╩ŇĎŠíú¤┬├ŠÁ─▒Ý7—▒Ý9ÍđÁ─öÁ(shĘ┤)ô■(jĘ┤)ËŤńŤ┴╦ď┌Ňř│úŻ╗ĎÎ│╔▒ż¤┬úČĽr(shʬ)Úg┤░┐┌2Íđ╠Î└ű▓▀┬ďÁ─╩ŇĎŠăÚŤríú

▒Ý7 Ľr(shʬ)Úg┤░┐┌2úĘIFúęÁ═╩Í└m(xĘ┤)┘M(fĘĘi)

▒Ý8 Ľr(shʬ)Úg┤░┐┌2úĘIHúęÁ═╩Í└m(xĘ┤)┘M(fĘĘi)

▒Ý9 Ľr(shʬ)Úg┤░┐┌2úĘICúęÁ═╩Í└m(xĘ┤)┘M(fĘĘi)

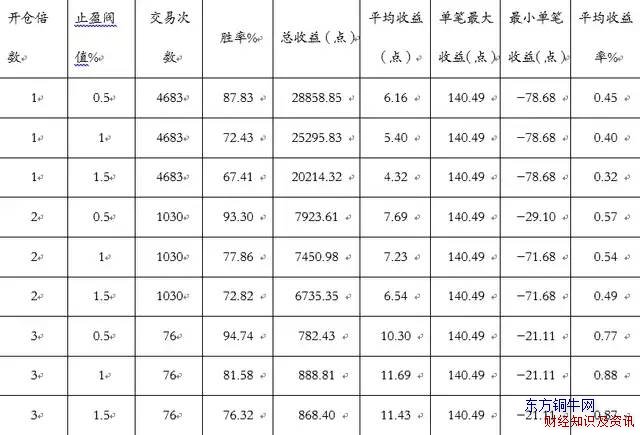

Ďď╔¤Â╝╩ăßśîŽ(duĘČ)╣╔ÍŞĂ┌ěŤÁ─╗ěťyúȤ┬├Š╬ĎéâßśîŽ(duĘČ)ç°é¨Ă┌ěŤÎ÷╗ěťyíúď┌╣╔ÍŞĂ┌ěŤÁ─ťyďçÍđ╬Ďéâ░l(fĘí)ČF(xiĘĄn)ú║Ż˝─ŕđ┬╔¤╩đÁ─IH║═IC║¤╝sÁ─╠Î└ű┐ŇÚg├¸´@┤ˇË┌ĎĐŻŤ(jĘęng)Ěă│ú│╔╩ýÁ─IFíúîŽ(duĘČ)Ë┌ç°é¨Ă┌ěŤúČ5─ŕĂ┌Á─TFď┌2013─ŕĎĐŻŤ(jĘęng)╔¤╩đúČ°10─ŕĂ┌Á─Tď┌2015─ŕ3ď┬20▓┼╔¤╩đúČϲ┤╦úČT║¤╝sÁ─╠Î└ű┐ŇÚg║▄Ëđ┐╔─▄┤ˇË┌TF║¤╝síúç°é¨Ă┌ěŤÁ─ć╬╬╗Â╝╩ă╚fď¬íú

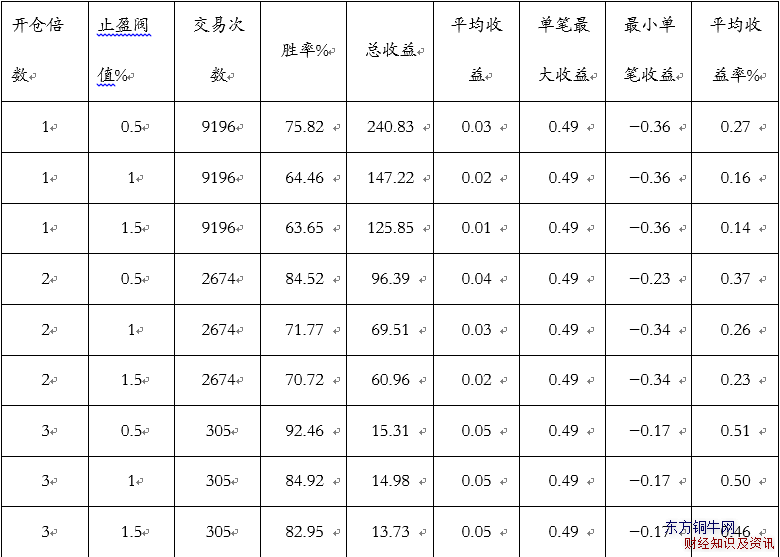

▒Ý10 ╬ň─ŕĂ┌ç°é¨Ă┌ěŤúĘTFúę

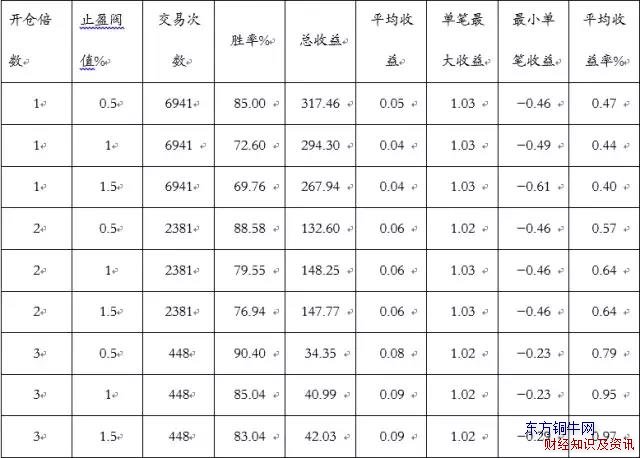

▒Ý11 ╩«─ŕĂ┌ç°é¨Ă┌ěŤúĘTúę

îó▒Ý10║═▒Ý11ÍđÁ─öÁ(shĘ┤)ô■(jĘ┤)┼c▒Ý1—▒Ý3ÍđÁ─öÁ(shĘ┤)ô■(jĘ┤)îŽ(duĘČ)▒╚┐╔Ďď░l(fĘí)ČF(xiĘĄn)úČĆ─ä┘┬╩║═ĂŻż¨╩ŇĎŠ┬╩╔¤üÝŇfúČç°é¨Ă┌ěŤÁ─╠Î└űđž╣ű▒╚╣╔ÍŞĂ┌ěŤĎ¬║├Ď╗đęíú▀@┐╔─▄╩ăϲ?yĘĄn)Úď┌╣╔×?zĘíi)Í«ă░úČç°é¨Ă┌ěŤ╦¨╩▄ŕP(guĘín)Îó▀h(yuĘún)╔┘Ë┌╣╔ÍŞĂ┌ěŤúČ°ď┌╣╔×─(zĘíi)Í«║ˇúČ╣╔ÍŞĂ┌ěŤĂŻŻ˝é}Á─╩Í└m(xĘ┤)┘M(fĘĘi)ËÍ╩╣Á├╚Ňâ╚(nĘĘi)╠Î└űčo└ű┐╔łDíú

Áź╩ă▒ěÝÜÎóĎÔÁ─╩ă╣╔ÍŞĂ┌ěŤď┌▒╗¤ŮÍĂĎďă░úČ┤╬͸┴Ž║¤╝sÁ─┴¸äË(dĘ░ng)đď▀ǤÓîŽ(duĘČ)Ţ^║├úČ├┐éÇ(gĘĘ)Ż╗ĎÎ╚ŇËđöÁ(shĘ┤)╚fÍ┴╩«ÄÎ╚fĆł║¤╝sÁ─Ż╗ĎÎíúϲ┤╦úČ«ö(dĘíng)╣╔ÍŞĂ┌ěŤ╩đł÷╗ÍĆ═(fĘ┤)Ňř│úĎď║ˇúČ╣╔ÍŞĂ┌ěŤîŽ(duĘČ)╠Î└ű┘YŻÁ─╚Ţ╝{─▄┴Ž╣└Ëő(jĘČ)Ľ■(huĘČ)ĆŐ(qiĘóng)Ë┌ç°é¨Ă┌ěŤíú╠ěäe╩ă┐╝Ĺ]ÁŻ┘I┘uâr(jiĘĄ)▓ţÁ─ăÚŤr¤┬úČ┴¸äË(dĘ░ng)đďÁ─║├ë─Ľ■(huĘČ)Í▒ŻËË░ÝĹÁŻ╠Î└ű▓▀┬ďÁ─│╔öííú

▒ż╬─Ë╔ľ|ĚŻŃ~┼úżW(wĘúng)żÄŢőúČŮD(zhuĘún)Ţd ╣╔ÍŞĂ┌ěŤ╠Î└űÍđÁ─╣╔ÍŞĂ┌ěŤ┐šĂ┌╠Î└ű▓▀┬ď Ňł(qĘźng)Îó├¸╬─Ň┬ÁěÍĚíú