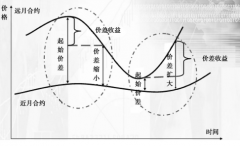

╣╔Ă▒đ═╗¨Ż×Ú┐ěÍĂé}╬╗°îŹ╩ęÁ─╣╔ÍŞĂ┌ěŤ╠ÎĂ┌▒úÍÁŻÚŻB

admin

─│Ú_Ě┼╩Ż╣╔Ă▒đ═╗¨Ż╣▄└Ý┘Y«a╩đÍÁĎÄ─ú×Ú100â|ď¬íú3ď┬ÍđĐ«úČ╗¨ŻŻŤ└ÝŇJ×Ú╩đł÷ĎĐŻŤ═ŕ│╔Ýö▓┐Á─śőÍ■úČ▓ó┐┤┐Ň╬┤üÝ░Ű─ŕÁ─đđăÚíúË┌╩ăúČďô╗¨ŻÚ_╩╝▀Mđđťpé}íúÁź╩ăúČ░┤ŇŇ║¤═Č╝sÂĘúČ╗¨Ż│ÍËđ╣╔Ă▒Á─╩đÍÁ▒╚└ř▓╗─▄Á═Ë┌┐é┘Y«a╩đÍÁÁ─60úąíú▀@ż═ĎÔ╬ÂÍ°úČ╝┤╩╣╗¨Ż╣▄└Ý╚╦îŽ╬┤üÝÎ▀äŢθ│÷┴╦ť╩┤_┼đöÓúČ╚ď╚╗ϬĎďÍ┴╔┘60úąÁ─é}╬╗│đô˙╩đł÷¤┬Á°íúď┌▀@ĚNăÚŤr¤┬úČ╗¨Ż╣▄└Ý╚╦┐╔ĎďŻŔÍ˙┘u│÷╣╔ÍŞĂ┌ěŤ║¤╝süÝ▀MĎ╗▓ŻŻÁÁ═Ëđđžé}╬╗íú

┼c╦Ż─╝╗¨ŻíóĚă┴¸═Ę╣╔╣╔ľ|¤Ó▒╚úČ╣ź─╝╗¨ŻË├ťű╔ţ300╣╔ÍŞĂ┌ěŤ▀Mđđ╠ÎĂ┌▒úÍÁđž╣űŞŘ║├íúϲ×Ú╣ź─╝╗¨Ż╣▄└ÝÁ─┘YŻĎÄ─úŢ^┤ˇúČ│ÍËđÁ─╣╔Ă▒Ď▓═Ę│úĎď┤ˇ╩đÍÁ╣╔Ă▒×Ú͸úČĂńŻM║¤Ľ■║═ťű╔ţ300ÍŞöÁ│╔ĚŢ╣╔ËđĎ╗ÂĘÁ─Íě»Bíúď┌▀@ĚNăÚŤr¤┬úČ╗¨Ż│Í╣╔ŻM║¤Á─Î▀äŢ║═ÍŞöÁÎ▀äŢÁ─▓ţ«É¤ÓîŽ▒╚Ţ^đííú

ďô╣ź─╝╗¨ŻÁ─╣▄└Ý╚╦ިô■╠ÎĂ┌▒úÍÁÁ─▓┘θ▓ŻˇEúČ╩Τ╚Ëő╦Ń│Í╣╔ŻM║¤┼cťű╔ţ300ÍŞöÁÁ─ŕP┬ô│╠Â╚úČÁ├ÁŻ¤ÓŕP¤ÁöÁ×Ú0.76úČË╔┤╦┼đöÓ▀m║¤▓╔Ë├ťű╔ţ300ÍŞöÁĂ┌ěŤ▀Mđđ╠ÎĂ┌▒úÍÁíú╚╗║ˇËő╦ŃÁ├ÁŻúČ│Í╣╔ŻM║¤Á─β¤ÁöÁ╝s×Ú0.96íú╦¨ĎďúČ╚š╣űďô╗¨Ż¤ú═ű░Đ╣╔Ă▒Ëđđžé}╬╗ŻÁÁ═ÁŻ35úąúČätđŔϬŻĘ┴óÁ─Ă┌ěŤ┐Ňţ^║¤╝sÁ─╩đÍÁ×Úú║

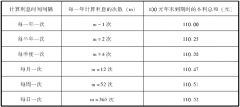

úĘ60úąúş35úąúę×100×0.96úŻ24úĘâ|ď¬úę

Ϭď┌┤╦öÁô■╗¨ÁA╔¤Ú_╩╝╠ÎĂ┌▒úÍÁŻ╗ĎÎúČďô╗¨Ż▀ÇđŔϬŻÔŤQĎ╗éÇćľţ}úČż═╩ă╠Î▒ú║¤╝sÁ─▀xô˝íúË╔Ë┌╗¨ŻŻŤ└Ý┐┤┐Ň╬┤üÝ░Ű─ŕÁ─╩đł÷đđăÚúČÎţ▀m║¤Á─║¤╝s╦Ă║§╩ă░Ű─ŕ║ˇÁŻĂ┌Á─9ď┬║¤╝súČÁź▀@ĚN▓┘θîó╩▄ÁŻ║¤╝s┴¸äËđďÁ─ÍĂ╝síú┤ˇÂÓöÁĽr║˛úČ╣╔ÍŞĂ┌ěŤ╩đł÷╔¤Ż╗ĎÎÎţ╗ţ▄SÁ─║¤╝s╩ă«öď┬║¤╝súČ°Îţ▀hď┬ĚŢÁ─║¤╝s═Ę│ú┴¸äËđď║▄▓ţíú╚š╣ű╣▄└Ý╚╦▀xô˝9ď┬║¤╝súČîó║▄Űy═ŕ│╔24â|ď¬╩đÍÁÁ─Ă┌ěŤ║¤╝sÁ─Ż╗ĎÎíú

ď┌▀@ĚNăÚŤr¤┬úČ╗¨Ż╣▄└Ý╚╦┐╔Ďď│ÍËđŻŘď┬║¤╝sÁŻĂ┌ĎĂé}Á─ĚŻĚĘüÝîŹČFîŽÚLĂ┌ţ^┤šÁ─╠ÎĂ┌▒úÍÁíúď┌▒ż└řÍđúČ╗¨Ż╣▄└Ý╚╦ŻŤ▀^ťy╦ŃúČŇJ×Ú«öď┬║¤╝sÁ─ĂŻż¨┴¸äËđďÎŃĎďÍž│ÍârÍÁ24â|ď¬Á─Ă┌ěŤ║¤╝sÁ─Ňř│úŻ╗ĎÎúČϲ┤╦úȤ╚ď┌4ď┬║¤╝s╔¤ŻĘ┴ó┐Ňţ^ţ^┤šúĘ┤╦Ľr3ď┬║¤╝s┼RŻŘÁŻĂ┌úČ4ď┬║¤╝s˝R╔¤ż═Ľ■│╔×Ú«öď┬║¤╝súęíú«ö╚Ň─│Ľrťű╔ţ300ÍŞöÁĂ┌ěŤ4ď┬║¤╝sÁ─ârŞ˝×Ú4500ŘcúČ┐╔Ďď║▄╚ŢĎÎËő╦Ń│÷đŔϬ┘u┐ŇÁ─║¤╝söÁ┴┐ú║

24â|ď¬ú»úĘ4500Řc×300ď¬ú»ŘcúęúŻ1778Ćł

ÁŻ4ď┬ÍđĐ«úČ4ď┬║¤╝sËÍ┼RŻŘÁŻĂ┌úČ┤╦Ľr╗¨Ż╣▄└Ý╚╦đŔϬ▀MđđĎ╗┤╬ĎĂé}▓┘θúČĎ▓ż═╩ă░Đ│ÍËđÁ─4ď┬║¤╝s┐Ňţ^ĂŻé}úČ═ČĽrÚ_┴ó5ď┬║¤╝sÁ─┐Ňţ^ţ^┤šíúď┌ĎĂé}▓┘θ«ö╚ŇúČ4ď┬║¤╝sârŞ˝×Ú3600ŘcúČ1778Ćł║¤╝sÁ─┐é╩đÍÁ×Úú║

1778Ćł×3600Řc×300ď¬ú»ŘcúŻ19.2â|ď¬

°┤╦Ľr5ď┬║¤╝sârŞ˝×Ú3650ŘcúČđŔϬ┘u┐ŇÁ─5ď┬║¤╝söÁ┴┐×Úú║

19.2â|ď¬ú»úĘ3650Řc×300ď¬ú»Řcúę≈1754Ćł

╗¨Ż╣▄└Ý╚╦└^└m│ÍËđ5ď┬║¤╝sÁŻ5ď┬ÍđĐ«úČď┘▀Mđđ═ČśËÁ─Ż╗ĎÎúČŮDôQ│╔6ď┬║¤╝síú═Ę▀^▀@śËÁ─▓┘θúČ╗¨ŻÁ─╣╔Ă▒é}╬╗┐╔ĎďĎ╗Í▒ď┌Ă┌ěŤ║¤╝s┐Ňţ^Á─▒úÎoÍ«¤┬úČĆ─°îŹČF╠ÎĂ┌▒úÍÁ▓┘θÁ─▀B└mđďíú

ď┌╔¤└řÍđúČ╗¨Ż╣▄└Ý╚╦ď┌3ď┬ÍđĐ«ŻĘ┴ó4ď┬║¤╝s┐Ňţ^ţ^┤šĽrúČ║¤╝s╩đÍÁ×Ú24â|ď¬ú╗°ÁŻ4ď┬ÍđĐ«▀MđđĎĂé}▓┘θĽrúČ║¤╝s╩đÍÁĎĐŻŤÎâ│╔19.2â|ď¬íú╩đÍÁ¤┬Á°Ľ■Żo╗¨ŻÄžüÝôp╩žćßú┐´@╚╗▓╗Ľ■úČϲ×Ú╗¨Ż│ÍËđÁ─╩ă┐Ňţ^íú─ă╩ăĚ˝Ňf├¸╗¨Ż═Ę▀^╣╔ÍŞĂ┌썟@Á├┴╦╩ŇĎŠ─ěú┐▀@śËŇfĎ▓▓╗ť╩┤_úČϲ×ÚŻĘ┴óĂ┌ěŤţ^┤šÁ──┐Á─╩ă×Ú┴╦ĎÄ▒▄╣╔Ă▒¤┬Á°Á─´LŰUíú

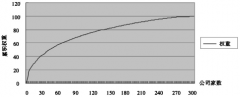

╩┬îŹ╔¤úČË├Ë┌╠ÎĂ┌▒úÍÁÁ─Ă┌ěŤ║¤╝sÁ─╩đÍÁúČ┤˙▒Ý┴╦▒╗▒úÍÁÁ─╣╔Ă▒ŻM║¤Á─╩đÍÁíú╗¨ŻÍ«╦¨ĎďŻĘ┴ó24â|ď¬Á─Ă┌ěŤ┐Ňţ^úČŇř╩ăĂ┌┤ř▒úÍÁÁ─╣╔Ă▒ŻM║¤╩đÍÁ║═╣╔Ă▒ŻM║¤β¤ÁöÁ¤Ó│╦Á├ÁŻÁ─ŻY╣űíú─ă├┤úČ«öĂ┌ěŤ║¤╝sârÍÁ¤┬Á°ÁŻ19.2â|ď¬úČîŽĹ¬Á─╣╔Ă▒ŻM║¤Á─╩đÍÁĎ▓Ŭďô░l╔˙┴╦20úąÎˇËĎÁ─¤┬Á°íúĚ˝ätúČĎ╗ÂĘ╩ăĂ┌ěŤ╩đł÷Á─ârŞ˝░l╔˙┴╦┼Ąă˙úČ°ď┌┤╦Í«ă░ż═ŬďôĎĐŻŤË|░l┴╦´LŰU┐ěÍĂÁ─▓┘θíú

«ö╚╗úČ╣╔Ă▒╩đÍÁÁ─¤┬Á°▓╗Ľ■ăí║├╩ă20úąíúÍ╗Ϭ╣╔Ă▒Á°Ě¨ď┌Ď╗ÂĘĚÂç˙Í«â╚úČż═Â╝┐╔Ďď┐┤Î÷│╔╣ŽÁ─╠ÎĂ┌▒úÍÁúČϲ×ÚĂ┌ěŤ║¤╝s┐Ňţ^Á─ârÍÁÎâ╗»┐╔Ďďď┌Ď╗ÂĘ│╠Â╚╔¤Ş▓╔w╣╔Ă▒Á─ôp╩žíú─ă├┤úČ«ö▀M╚ŰĎĂé}▓┘θÁ─ŰAÂ╬úČ░Đ4ď┬║¤╝sĂŻé}Í«║ˇúČ▓ó▓╗Ď╗ÂĘϬůó┐╝4ď┬║¤╝sÁ─╩đÍÁüÝŻĘ┴ó5ď┬║¤╝sÁ─┐Ňţ^ţ^┤šúČĎ▓┐╔Ď直ô■▒╗▒úÍÁÁ─╣╔Ă▒ŻM║¤╩đÍÁÁ─îŹŰHÎâ╗»üÝ▓┘θíú└ř╚šúČ╚š╣ű5ď┬ÍđĐ«╗¨Ż╣▄└ÝÁ─┘Y«aĎÄ─úĎĐŻŤ¤┬ŻÁ×Ú95â|ď¬úČĂńÍđúČ╣╔Ă▒ŻM║¤Á─╩đÍÁ▒╚└ř╚ď╚╗×Ú60úąúČβ¤ÁöÁ0.96úČ▓óăĎ╚ď╚╗¤ú═ű═Ę▀^ÍŞöÁĂ┌ěŤüÝ░ĐËđđžé}╬╗┐ěÍĂď┌35úąúČätŬ«öŻĘ┴óÁ─5ď┬┐Ňţ^║¤╝söÁ┴┐×Úú║úĘ60úą-35úąúę×95â|ď¬×0.96/úĘ3650Řc×300ď¬ú»ŘcúęúŻ2082Ćłíú