ÍęÃĀĘÐöžŲÔOÏÂĩÄđÉÖļÆÚØķĻrÄĢÐÍ

admin

ĢĻŌŧĢĐėoBģÖÓÐģÉąūÄĢÐÍ

ÔÚąķāÆÚØķĻrÄĢÐÍÖÐĢŽģÖÓÐģÉąūÄĢÐÍĢĻCost of Carry ModelĢĐĘĮŨîÖØŌŠŌēĘĮŨîŧųąūĩÄÄĢÐÍĢŽąŧV·šŠÓÃÓÚÉĖÆ·ÆÚØšÍ―ðČÚÆÚØĩÄķĻrÛ`ÖÐĄĢģÖÓÐģÉąūÄĢÐÍĘĮCornell & FrenchĢĻ1983ĢĐÔÚÍęÃĀĘÐöĢĻPerfect MarketsĢĐžŲÔOÏÂĢŽŧųÓÚŌŧĖŨĀû―MšÏķøÍƧģöíĩÄÆÚØķĻrÄĢÐÍĢŽÆäžŲÔOlžþÓÐĢšĢĻ1ĢĐŲYąūĘÐöĘĮÍęÃĀĩÄĢŽžīoķĘÕĄĒo―ŧŌŨģÉąūĢŽēŧÏÞÖÆŲuŋÕĮŌŲYŪaĘĮÍęČŦŋÉ·ÖļîĩÄĢŧĢĻ2ĢĐŋÉŌÔŌÔoïLëUĀûÂĘ―čČëž°ŲJģöŲY―ðĢŽĮŌ―čĄĒŲJĀûÂĘÏāÍŽēĒéŌŧđĖķĻģĢĩĢŧĢĻ3ĢĐđÉĀûĩÄÖ§ļķŌŅÖŠĮŌéŌŧđĖķĻģĢĩĢŽžīođÉĀûēŧī_ķĻïLëUĢŧĢĻ4ĢĐÆÚؚ͎FØî^īįūųģÖÓÐĩ―ÆÚؚϞsĩ―ÆÚČÕĢŧĢĻ5ĢĐo―YËãïLëUĄĢ

ģÖÓÐģÉąūĘĮģÖÓÐģÉąūķĻrÄĢÐÍĩÄšËÐÄĄĢËųÖ^ģÖÓÐģÉąūĢŽĘĮÖļÍķŲYÕßéģÖÓÐÄģ·NŽFØÆ··NÖąÖÁÏāŠĩÄÆÚؚϞsĩ―ÆÚrËųąØíÖ§ļķĩÄôģÉąūĢŽžīŌōČÚŲYŲŲIŽFØŲYŪaķøÖ§ļķĩÄČÚŲYģÉąūpČĨģÖÓÐŽFØŲYŪaķøČĄĩÃĩÄĘÕŌæĄĢūÍ―ðČÚÆÚØķøŅÔĢŽģÖÓÐģÉąūĘĮÖļéÏāęP―ðČÚŲYŪaßMÐÐČÚŲYËųÖ§ļķĩÄôĀûÏĒģÉąūĄĢ

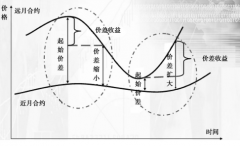

ÄĀíÕÉÏÖvĢŽÔÚđÉÖļÆÚØ―ŧŌŨÖÐĢŽÓÉÓښϞsÔÚ―YËãČÕēÅÄÜßMÐÐ―ŧļîĢŽŌōī˚ϞsĩÄŲu·―ÔÚ―ŧļîČÕĮ°ŌōģÖÓÐÏāŠĩÄđÉÆą―MšÏŦ@ĩÃđÉĀûĩÄÍŽrĢŽŌē·ÅÁËÏāŠrégķÎĩÄŽF―ðĘÕŌæĢŧķøšÏžsĩÄŲI·―ŌōÍÆßt―ŧļîÔÚpʧÁËÏāŠĩÄđÉĀûĘÕČëĩÄÍŽrĢŽtŋÉŌÔŦ@ĩÃŌōģÖÓÐŽF―ðËųĩÃĩ―ĩÄĀûÏĒĘÕČëĄĢŌōīËĢŽļųþoĖŨĀûÔĀíĢŽđÉÖļÆÚؚϞsĩÄķĻrŠŋž]ŲIŲuëp·―ĩÄôpŌæĄĢŧųÓÚŌÔÉÏÔĀíĢŽÓÐŌÔÏÂĩČĘ―ģÉÁĒĢš

đÉÖļÆÚؚϞsĩÄrļņĢ―ŽFØrļņ+ČÚŲYģÉąū-đÉÏĒĘÕŌæ

ĢĻ4-1ĢĐ

ÏāŠĩØĢŽŋÉŌÔ―oģöģÖÓÐģÉąūÄĢÐÍËųąíĘūĩÄđÉÖļÆÚØĩÄĀíÕrļņéĢš

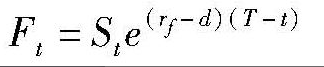

Ę―ÖÐĢš

FtĢšéÔÚtrŋĖŲŲIđÉÖļÆÚؚϞsĩÄÆÚØrļņĢŧ

StĢšétrŋĖĩÄđÉÆąÖļĩĢŧ

dĢšéđÉÆą―MšÏÄęūųđÉÏĒžtĀûĘÕŌæÂĘĢŧ

rfĢšéoïLëUĘÕŌæÄęĀûÂĘĢŧ

TĢšéđÉÖļÆÚؚϞsĩ―ÆÚČÕĄĢ

žŲķĻÍķŲYÕßģÖÓÐÅcđÉÆąÖļĩÏāĶŠĩÄđÉÆą―MšÏĢŽÄĮÃīÄtrŋĖé_Ęžĩ―TrŋĖĢŽģÖÓÐģÉąūt°üšŽÉēŋ·ÖĢšŌŧēŋ·ÖéÍķŲYÓÚÔíđÉÆąŲYŪaĩÄCþģÉąūĢŽžīëH―čŋîģÉąūĢŧÁíŌŧēŋ·ÖtéÍķŲYÕßÄtrŋĖé_Ęžĩ―TrŋĖČĄĩÃĩÄđÉÏĒžtĀûĘÕČëĄĢ

ļųþģÖÓÐģÉąūÄĢÐÍĢŽđÉÖļÆÚØĩÄrļņÖũŌŠĘÜĩ―đÉÆąŽFØÖļĩËŪÆ―StĄĒoïLëUĀûÂĘËŪÆ―rfĄĒđÉÆą―MšÏđÉĀûĘÕŌæÂĘdŌÔž°šÏžsÓÐЧÆÚéLķĖĢĻT-tĢĐĩČŌōËØĩÄÓ°íĄĢÆäÖÐĢŽoïLëUĀûÂĘËŪÆ―rfšÍđÉÆą―MšÏđÉĀûĘÕŌæÂĘdĘĮęPæIŌōËØĄĢ

Čįđûrf-dĢū0ĢŽtÆÚØrļņīóÓÚŽFØrļņĢŽ·QÔĘÐöéÕýÏōģÖ}ĘÐöĢĻPositive Carry MarketĢĐĢŧČįđûrf-dĢž0ĢŽtÆÚØrļņÐĄÓÚŽFØrļņĢŽ·QÔĘÐöé·īÏōģÖ}ĘÐöĢĻNegative Carry MarketĢĐĄĢ

ĘÐöÖÐĩÄĖŨĀûÐÐéÓÐÖúÓÚĘđđÉÖļÆÚØrļņšÍŽFØrļņąĢģÖŌŧ·ķĻĩÄēîŪĢŽß@ēîŪūÍĘĮģÖÓÐģÉąūĄĢŌŧĩĐŽFĘÐöÖÐĩÄÆÚØrļņÅcÆäĀíÕrļņēŧŌŧÖÂĢŽēĒĮŌģŽß^ŌŧķĻĩÄËŪÆ―rĢŽūÍþģöŽFĖŨĀûCþĢŽĖŨĀûÕßþŅļËŲŨöģö·īŠĢŽÍĻß^oïLëUĖŨĀûĘđĩÃÆÚØrļņÅcŽFØrļņŧÖÍĩ―ūųšâ îBĄĢ

ąČČįĢŽŪđÉÖļÆÚØëHrļņļßÓÚĀíÕrļņrĢŽžīFtĢūS t+S tĢĻr f-dĢĐĢĻT-tĢĐĢŽÍķŲYÕßŋÉŌÔÔÚđÉÖļÆÚØĘÐöÓÚrégtŲuģöđÉÖļÆÚؚϞsĩÄÍŽrĢŽÔÚđÉÆąĘÐöŲIČëÏāŠĩÄÖļĩ―MšÏĢŽēĒÔÚrégTßMÐзīÏōēŲŨũķøŦ@ĩÃoïLëUĘÕŌæĢŽß@·QÖŪéÕýÏōĖŨĀûēßÂÔĄĢÏā·īĢŽŪđÉÖļÆÚØëHrļņĩÍÓÚĀíÕrļņrĢŽžīFtĢžS t+S tĢĻr f-dĢĐ ĢĻT-tĢĐĢŽÍķŲYÕßŋÉŌÔÔÚđÉÖļÆÚØĘÐöÓÚrégtŲIČëđÉÖļÆÚؚϞsĢŽÍŽrÔÚđÉÆąĘÐöŲuģöÏāŠĩÄÖļĩ―MšÏĢŽēĒÔÚrégTßMÐзīÏōēŲŨũķøŦ@ĩÃoïLëUĘÕŌæĢŽß@·QÖŪé·īÏōĖŨĀûēßÂÔĄĢ

ĢĻ4-2ĢĐ

ĢĻ4-3ĢĐ

Ę―ÖÐĢš

FtĢšéÔÚtrŋĖŲŲIđÉÖļÆÚؚϞsĩÄÆÚØrļņĢŧ

StĢšétrŋĖĩÄđÉÆąÖļĩĢŧ

dĢšéđÉÆą―MšÏÄęūųđÉÏĒžtĀûĘÕŌæÂĘĢŧ

rfĢšéoïLëUĘÕŌæÄęĀûÂĘĢŧ

TĢšéđÉÖļÆÚؚϞsĩ―ÆÚČÕĄĢ

žŲķĻÍķŲYÕßģÖÓÐÅcđÉÆąÖļĩÏāĶŠĩÄđÉÆą―MšÏĢŽÄĮÃīÄtrŋĖé_Ęžĩ―TrŋĖĢŽģÖÓÐģÉąūt°üšŽÉēŋ·ÖĢšŌŧēŋ·ÖéÍķŲYÓÚÔíđÉÆąŲYŪaĩÄCþģÉąūĢŽžīëH―čŋîģÉąūĢŧÁíŌŧēŋ·ÖtéÍķŲYÕßÄtrŋĖé_Ęžĩ―TrŋĖČĄĩÃĩÄđÉÏĒžtĀûĘÕČëĄĢ

ļųþģÖÓÐģÉąūÄĢÐÍĢŽđÉÖļÆÚØĩÄrļņÖũŌŠĘÜĩ―đÉÆąŽFØÖļĩËŪÆ―StĄĒoïLëUĀûÂĘËŪÆ―rfĄĒđÉÆą―MšÏđÉĀûĘÕŌæÂĘdŌÔž°šÏžsÓÐЧÆÚéLķĖĢĻT-tĢĐĩČŌōËØĩÄÓ°íĄĢÆäÖÐĢŽoïLëUĀûÂĘËŪÆ―rfšÍđÉÆą―MšÏđÉĀûĘÕŌæÂĘdĘĮęPæIŌōËØĄĢ

Čįđûrf-dĢū0ĢŽtÆÚØrļņīóÓÚŽFØrļņĢŽ·QÔĘÐöéÕýÏōģÖ}ĘÐöĢĻPositive Carry MarketĢĐĢŧČįđûrf-dĢž0ĢŽtÆÚØrļņÐĄÓÚŽFØrļņĢŽ·QÔĘÐöé·īÏōģÖ}ĘÐöĢĻNegative Carry MarketĢĐĄĢ

ĘÐöÖÐĩÄĖŨĀûÐÐéÓÐÖúÓÚĘđđÉÖļÆÚØrļņšÍŽFØrļņąĢģÖŌŧ·ķĻĩÄēîŪĢŽß@ēîŪūÍĘĮģÖÓÐģÉąūĄĢŌŧĩĐŽFĘÐöÖÐĩÄÆÚØrļņÅcÆäĀíÕrļņēŧŌŧÖÂĢŽēĒĮŌģŽß^ŌŧķĻĩÄËŪÆ―rĢŽūÍþģöŽFĖŨĀûCþĢŽĖŨĀûÕßþŅļËŲŨöģö·īŠĢŽÍĻß^oïLëUĖŨĀûĘđĩÃÆÚØrļņÅcŽFØrļņŧÖÍĩ―ūųšâ îBĄĢ

ąČČįĢŽŪđÉÖļÆÚØëHrļņļßÓÚĀíÕrļņrĢŽžīFtĢūS t+S tĢĻr f-dĢĐĢĻT-tĢĐĢŽÍķŲYÕßŋÉŌÔÔÚđÉÖļÆÚØĘÐöÓÚrégtŲuģöđÉÖļÆÚؚϞsĩÄÍŽrĢŽÔÚđÉÆąĘÐöŲIČëÏāŠĩÄÖļĩ―MšÏĢŽēĒÔÚrégTßMÐзīÏōēŲŨũķøŦ@ĩÃoïLëUĘÕŌæĢŽß@·QÖŪéÕýÏōĖŨĀûēßÂÔĄĢÏā·īĢŽŪđÉÖļÆÚØëHrļņĩÍÓÚĀíÕrļņrĢŽžīFtĢžS t+S tĢĻr f-dĢĐ ĢĻT-tĢĐĢŽÍķŲYÕßŋÉŌÔÔÚđÉÖļÆÚØĘÐöÓÚrégtŲIČëđÉÖļÆÚؚϞsĢŽÍŽrÔÚđÉÆąĘÐöŲuģöÏāŠĩÄÖļĩ―MšÏĢŽēĒÔÚrégTßMÐзīÏōēŲŨũķøŦ@ĩÃoïLëUĘÕŌæĢŽß@·QÖŪé·īÏōĖŨĀûēßÂÔĄĢ

ĢĻķþĢĐÓBģÖÓÐģÉąūÄĢÐÍ

ŌÔÉÏŋž]ĩÄĘĮégārégÏÂĩÄėoBģÖÓÐģÉąūÄĢÐÍĄĢČįđûžŲÔOrégĘĮßBĀmĩÄĢŽžīÆÚØ―ŧŌŨĩÄĀûÁĒžīąŧĀ^ĀmÍķŲYĢŽtŋÉĒėoBÄĢÐÍļÄéÓBģÖÓÐģÉąūÄĢÐÍĢŽČįĘ―ĢĻ4.2ĄĒ4.3ĢĐËųĘūĢĻ4-2ĢĐ

ĢĻ4-3ĢĐ

ĶđŦĘ―ĢĻ4.2ĢĐßMÐÐŨQĢŽŋÉĩÃĩ―ŪĮ°đÉrÖļĩrļņĢš

đŦĘ―ĢĻ4.3ĢĐąíÃũĢŽÔÚģÖÓÐģÉąūĩČŌōËØŌŧķĻĩÄlžþÏÂĢŽđÉÖļŽFØrļņÅcđÉÖļÆÚØrļņģĘÕýÏōęPÏĩĄĢīËrĢŽ

đŦĘ―ĢĻ4.3ĢĐąíÃũĢŽÔÚģÖÓÐģÉąūĩČŌōËØŌŧķĻĩÄlžþÏÂĢŽđÉÖļŽFØrļņÅcđÉÖļÆÚØrļņģĘÕýÏōęPÏĩĄĢīËrĢŽ

éģĢĩĢŽđÉÖļŽFØrļņÓÉđÉÖļÆÚØrļņQķĻĄĢĩŦĘĮĢŽÄąūŲ|ęPÏĩÉÏŋīĢŽđÉÖļÆÚØŨũéËĩÄđÉrÖļĩĩÄŅÜÉúŪaÆ·ĢŽÆärļņŠČĄQÓÚËĩÄŽFØÖļĩĢŽĮŌëSŽFØÖļĩĩÄŨŧŊķøŨŧŊĢŧĩŦÔÚëHĘÐöÖÐĢŽđÉÖļÆÚØrļņĶËĩÄŽFØÖļĩþŪaÉúÖØīóĩÄÓ°íĄĢ

ŨCŅÐūŋ°lŽFĢŽđÉÖļÆÚØëHrļņÅcģÖÓÐģÉąūķĻrÄĢÐÍËųđĀËãģöĩÄĀíÕrļņÖŪégÓÐï@ÖøēîŪĄĢFama & FrenchĢĻ1987ĢĐĶķā·NËĩÄÎïĮŌÆÚÏÞēŧÍŽĩÄÆÚؚϞsĩÄŨCŅÐūŋï@ĘūĢŽļũšÏžsÔÂķČŧųēîĩÄËĘēîŨŧŊ·ķúÔÚ1.5%ĄŦ22.2%ÖŪégĄĢPindyckĢĻ1993ĢĐÓÃËĩÄŲYŪaÎīíŽF―ðÁũĩÄŽFÖĩīúąíąãĀûĘÕŌæĢŽĶģÖÓÐģÉąūÄĢÐÍßMÐÐĩÄŅÐūŋ°lŽFĢŽÆÚØrļņÆŦëxÆäĀíÕķĻrĮŌo·ĻÓÃąãĀûĘÕŌæí―âáĢŽÄķøÕJéģöŽFÆŦēîĩÄÔŌōĘĮÓÉÓÚĘÐöĩÄēŧÍęÃĀĄĢBrennerĄĒSubrahoanyam & UnoĢĻ1989ĢĐĩÄŅÐūŋÕJéĢŽđÉÖļÆÚØĀíÕķĻršÍëHķĻrĩÄīóēŋ·ÖÕ`ēîo·ĻÖą―ÓÓÉ―ŧŌŨģÉąūí―âáĢŽĶŽFØĘÐöĩÄŲuŋÕÏÞÖÆĩČŌōËØĘĮÓ°íÕ`ēîĩÄŨîīóÔŌōĄĢ

ŨCŅÐūŋ°lŽFĢŽđÉÖļÆÚØëHrļņÅcģÖÓÐģÉąūķĻrÄĢÐÍËųđĀËãģöĩÄĀíÕrļņÖŪégÓÐï@ÖøēîŪĄĢFama & FrenchĢĻ1987ĢĐĶķā·NËĩÄÎïĮŌÆÚÏÞēŧÍŽĩÄÆÚؚϞsĩÄŨCŅÐūŋï@ĘūĢŽļũšÏžsÔÂķČŧųēîĩÄËĘēîŨŧŊ·ķúÔÚ1.5%ĄŦ22.2%ÖŪégĄĢPindyckĢĻ1993ĢĐÓÃËĩÄŲYŪaÎīíŽF―ðÁũĩÄŽFÖĩīúąíąãĀûĘÕŌæĢŽĶģÖÓÐģÉąūÄĢÐÍßMÐÐĩÄŅÐūŋ°lŽFĢŽÆÚØrļņÆŦëxÆäĀíÕķĻrĮŌo·ĻÓÃąãĀûĘÕŌæí―âáĢŽÄķøÕJéģöŽFÆŦēîĩÄÔŌōĘĮÓÉÓÚĘÐöĩÄēŧÍęÃĀĄĢBrennerĄĒSubrahoanyam & UnoĢĻ1989ĢĐĩÄŅÐūŋÕJéĢŽđÉÖļÆÚØĀíÕķĻršÍëHķĻrĩÄīóēŋ·ÖÕ`ēîo·ĻÖą―ÓÓÉ―ŧŌŨģÉąūí―âáĢŽĶŽFØĘÐöĩÄŲuŋÕÏÞÖÆĩČŌōËØĘĮÓ°íÕ`ēîĩÄŨîīóÔŌōĄĢ