╣╔ÍŞĂ┌ěŤ┐šĂ┌╠Î└ű▓▀┬ď

╣╔ÍŞĂ┌ěŤ╠Î└ű,╣╔ÍŞĂ┌

Ď╗íó╗¨▒żďş└Ý

┐╔ĎŐúČ│ř┴╦╣╔×─Ă┌Úg│÷ČFĚă└ÝđďĂźŰxĎď═ÔúČ╗¨▓ţËđ▒╚Ţ^├¸´@Á─ż¨ÍÁ╗ěĆ═╠ěҸíú▓▀┬ďśőŻĘÁ─ďş└Ýż═╩ă└űË├͸┴Ž║¤╝s║═┤╬͸┴Ž║¤╝sÍ«Úg╗¨▓ţÁ─ż¨ÍÁ╗ěĆ═╠ěđďüÝ▀Mđđ┼ń╗ĎÎíú

Â■íóöÁô■┤░┐┌▀x╚í

╔¤łD╩╣Ë├Á─╩ă╚Ň╩Ň▒Pâr╦¨└LÍĂúČîŹŰH▓┘θÍđ▀xË├╚Ňâ╚Á─Ş▀ţlöÁô■üÝĚÍ╬÷Ú_é}ÖCĽ■íú╬ĎéâîŽIFíóIHíóICíóTF║═TĚÍäeďOÍ├▓╗═ČÁ─ťyďç┤░┐┌íú

Ë╔Ë┌╣╔×─Í«║ˇ╣╔ÍŞĂ┌ěŤîŹ╩ę┴╦┤ˇ┴┐đ┬ĎÄúČ╩╣Á├╣╔ÍŞĂ┌ěŤÁ─┴¸äËđď║═Ż╗ĎÎ─ú╩ŻÂ╝░l╔˙┴╦Íě┤ˇÎâ╗»,ϲ┤╦úČîŽË┌╣╔ÍŞĂ┌ěŤ╬Ďéâîó2015─ŕÁ─öÁô■ĚÍ│╔â╔éÇŰAÂ╬ú║

úĘIFúę┤░┐┌1ú║2015-04-16Í┴2015-09-02ú╗┤░┐┌2:2015-09-07Í┴2015-12-31

úĘIHúę┤░┐┌1ú║2015-04-16Í┴2015-09-02ú╗┤░┐┌2:2015-09-07Í┴2015-12-31

úĘICúę┤░┐┌1ú║2015-04-16Í┴2015-09-02ú╗┤░┐┌2:2015-09-07Í┴2015-12-31

Ďď9ď┬7╚Ň×ÚĚÍŻšŘc╩ăϲ×Úď┌ďô╚ŇÍ«║ˇúČ╣╔ÍŞĂ┌ěŤ╩đł÷îŹ╩ę┴╦ç└ůľÁ─đ┬ĎÄÂĘúČ╠ěäe╩ă«ö╚ŇĂŻé}╩Í└m┘M┬╩Á─Ň{ŇűúČîŽ▓▀┬ďĽ■«a╔˙Ţ^┤ˇÁ─Ë░ÝĹíúIH║═IC║¤╝sď┌2015-04-16╚Ň╩Î╚Ň╔¤╩đúČ×Ú┴╦îŽ▒╚ĚŻ▒ŃúČ╬ĎéâîóIFÁ─ĽrÚg┤░┐┌Ă╩╝╚ŇĎ▓ďOď┌ď┌Ď╗╠ýíú

ç°é¨Ă┌ěŤÁ─Ż╗ĎÎĎÄät╗¨▒ż╔¤Ť]Ëđ╩▄╠ź┤ˇË░ÝĹíúË╔Ë┌╩«─ŕĂ┌ç°é¨ď┌2015-03-20╔¤╩đúČϲ┤╦ç°é¨Ă┌ěŤÁ─ĽrÚg┤░┐┌ďO×Úú║

úĘTFúę┤░┐┌ú║2015-03-20Í┴2015-12-31

úĘTúę┤░┐┌ú║2015-03-20Í┴2015-12-31

╚říó▓▀┬ď╦╝¤Ű

úĘ1úęÚ_▒P║ˇúČď┌├┐éÇĚÍšŐżÇ╔¤Ëő╦Ń30ĚÍšŐ╗¨▓ţÁ─ĎĂäËż¨ÍÁ║═ĎĂäËś╦ť╩▓ţúČ╚š╣űŻ˝╚ŇÁ─ĚÍšŐżÇ▀Ç▓╗ÎŃ30éÇúČätË├╔¤Ď╗éÇŻ╗ĎÎ╚ŇÁ─1ĚÍšŐöÁô■ĐaÎŃíú

úĘ2úęË├╗¨▓ţÁ─ĎĂäËż¨żÇ╝Ë╔¤ĎĂäËś╦ť╩▓ţÁ─Ď╗ÂĘ▒ÂöÁθ×Ú╗¨▓ţÁ─╔¤▄ëúČď┘Ë├╗¨▓ţÁ─ĎĂäËż¨żÇťp╚ąĎĂäËś╦ť╩▓ţÁ─Ď╗ÂĘ▒ÂöÁθ×Ú╗¨▓ţÁ─¤┬▄ëíú▀@éÇ▒ÂöÁ╬ĎéâĚQÍ«×ÚÚ_é}▒ÂöÁíú

úĘ3úęď┌tĽr┐╠úČ╚š╣űż¨żÇ╔¤┤ę╔¤▄ëúČ╬ĎéâŇJ×Ú╗¨▓ţ▀^┤ˇúČĆ─°Î÷┐Ň┤╬͸┴Ž║¤╝săĎÎ÷ÂÓ͸┴Ž║¤╝sú╗╚š╣űż¨żÇ¤┬┤ę¤┬▄ëúČ╬ĎéâŇJ×Ú╗¨▓ţ▀^đíúČĆ─°Î÷ÂÓ┤╬͸┴Ž║¤╝săĎÎ÷┐Ň͸┴Ž║¤╝síú

úĘ4úꪨô■Ú_é}╦¨đŔ▒úÎCŻÁ─öÁ┴┐Ëő╦ŃÚ_é}║ˇ├┐éÇĽr┐╠╠Î└űŻM║¤Á─╩ŇĎŠ┬╩úČ«ö╩ŇĎŠ┬╩│Č▀^╩┬¤╚ŻoÂĘÁ─ÚyÍÁĽrĂŻé}íú

úĘ5úę╚š╣űÁŻ▒ż╚Ň╩Ň▒PĽr▀ÇŤ]ËđË|░lÍ╣Ë»úČätĎď╩Ň▒PârĂŻé}úČ╝┤▓╗Ş˘Ď╣│Íé}íú▀@śËÎ÷Á─͸ϬďşĎ˛╩ă×Ú┴╦ĎÄ▒▄Ă┌ěŤârŞ˝Ş˘Ď╣╠°┐ŇÁ─´LŰUíú

╦─íó╗ěťyůóöÁďOÂĘ

ď┌▒ż▓▀┬ďÍđÍ╗Ëđâ╔éÇ║╦đ─ůóöÁú║Ú_é}▒ÂöÁ║═Í╣Ë»╦«ĂŻíú´@╚╗úČÚ_é}▒ÂöÁﯪ▀úČätÚ_é}ÖCĽ■ďŻ╔┘úČÁźä┘┬╩┐╔─▄Ţ^Ş▀ú╗°Ú_é}▒ÂöÁďŻÁ═úČätÚ_é}ÖCĽ■ďŻÂÓúČÁźä┘┬╩┐╔─▄¤┬ŻÁíúÍ╣Ë»╦«ĂŻďŻŞ▀úČätďŻŰyĎď▀_ÁŻÍ╣Ë»ÚyÍÁ,Ć─°╚ŇŻKĂŻé}Á─┐╔─▄đďöU┤ˇúČÁź╩ăÍ╣Ë»Á─╩ŇĎŠĽ■║▄Ş▀íú

×Úťyďç▀@â╔éÇůóöÁîŽ▓▀┬ďÎâČFÁ─Ë░ÝĹúČÚ_é}▒ÂöÁĚÍäe╚í1▒Âíó2▒Â║═3▒ÂúČÍ╣Ë»ÚyÍÁĚÍäeďO×Ú0.5%íó1%║═2%íú▀@śË╣▓Ëđż┼ĚNŻM║¤íú

╣╔ÍŞĂ┌ěŤÁ─▒úÎCŻ╦«ĂŻďO×Ú║¤╝sârÍÁÁ─20%íúç°é¨Ă┌ěŤÁ─▒úÎCŻ╦«ĂŻĎ╗┬╔ďO×Ú║¤╝sârÍÁÁ─5%íú

╩Í└m┘MĚŻ├ŠúČîŽË┌╣╔ÍŞĂ┌ěŤúČÚ_é}╩Í└m┘M×Ú║¤╝sârÍÁÁ─0.23%%íúů^äeď┌Ë┌ĂŻé}╩Í└m┘MíúË╔Ë┌╬Ďéâ▓╔Ë├Á─╩ă╚Ňâ╚Ż╗ĎÎúČ╦¨Ďďď┌ĽrÚg┤░┐┌1ÍđúČĂŻé}╩Í└m┘MďO×Ú║¤╝sârÍÁÁ─0.23%%úČ°ď┌┤░┐┌2ÍđúČĂŻé}╩Í└m┘M×Ú║¤╝sârÍÁÁ─23%%úČ╝┤Ňř│ú╦«ĂŻÁ─100▒Âíúç°é¨Ă┌ěŤÁ─ĂŻé}╩Í└m┘M×Ú├┐╩Í║¤╝s4ď¬íúŻ╗ĎÎć╬╬╗╝┘ďO×ÚÎţđíć╬╬╗úČ╝┤Î÷ÂÓ║═Î÷┐ŇĎ╗Ćł║¤╝síú

╬ňíóÜv╩Ě╗ěťyŻY╣ű

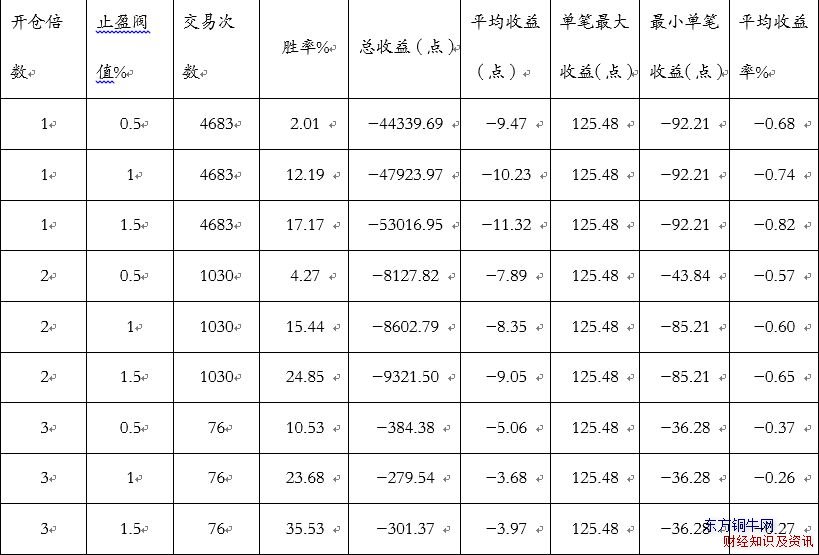

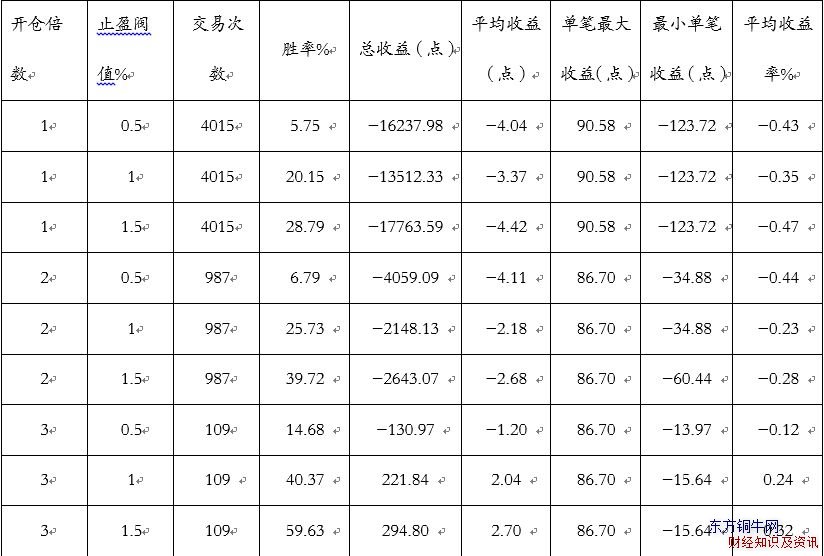

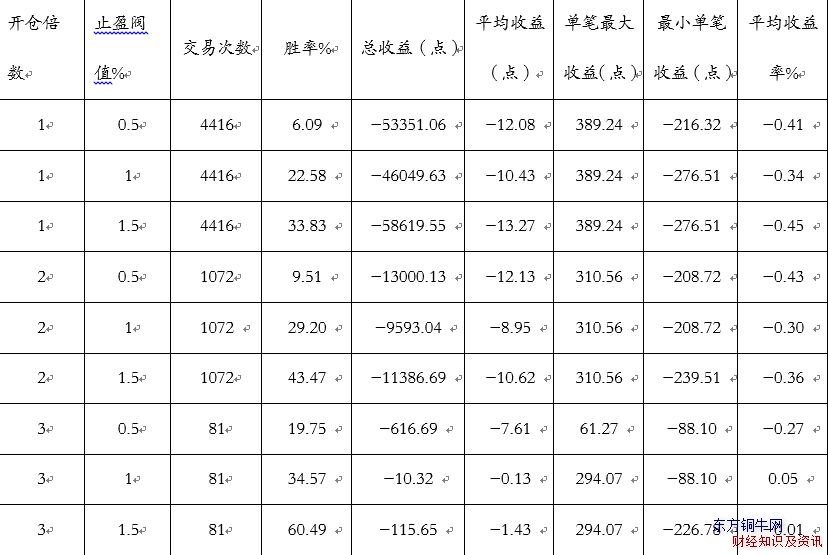

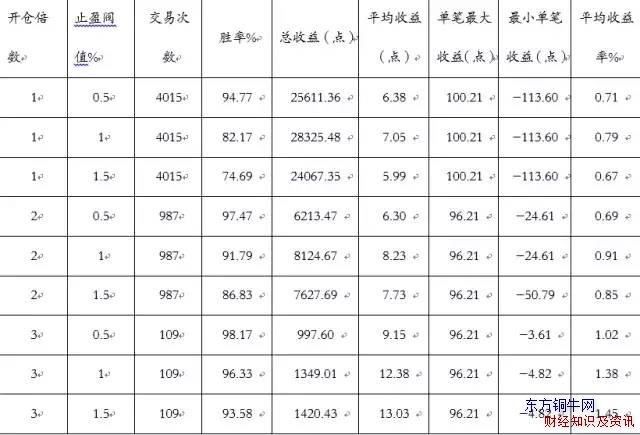

¤┬├ŠÁ─▒Ý1—▒Ý3Ň╣╩ż┴╦ď┌ĽrÚg┤░┐┌1¤┬úČ╣╔ÍŞĂ┌ěŤ║¤╝sÁ─┐šĂ┌╠Î└űđž╣űíú

▒Ý1 ĽrÚg┤░┐┌1úĘIFúę

▒Ý2 ĽrÚg┤░┐┌1úĘIHúę

▒Ý3 ĽrÚg┤░┐┌1úĘICúę

Ć─Ďď╔¤╚řéÇ▒ÝŞ˝Íđ┐╔Ďď┐┤│÷úČčoŇôĆ─ä┘┬╩íó┐é╩ŇĎŠ▀Ç╩ăć╬╣PĂŻż¨╩ŇĎŠ┬╩╔¤üÝŇfúČIC║¤╝sÁ─╠Î└űđž╣űÂ╝Îţ║├úČIH║¤╝s┤╬Í«úČ°IF║¤╝sÁ─╠Î└űđž╣űÎţ▓ţíú▀@┐╔─▄╩ăϲ×ÚIF║¤╝s╔¤╩đĽrÚg▀hÚLË┌IH║═IC║¤╝súČďý│╔Ăń╠Î└ű┐ŇÚgŢ^đííú

Ć─ůóöÁŻM║¤Á─đž╣űüÝ┐┤úČđŔϬď┌┐é╩ŇĎŠíóć╬╣P╩ŇĎŠ┬╩║═ä┘┬╩Í«ÚgÖÓ║ÔůóöÁÁ─▀x╚ííúÚ_é}▒ÂöÁďOÁ├ﯪ▀úČĎ╗░ŃüÝŇfä┘┬╩Ľ■╠ߪ▀úČĂŻż¨╩ŇĎŠ┬╩╠ߪ▀úČÁźŻ╗ĎÎÖCĽ■Ľ■´@Í°ťp╔┘úČ┐é╩ŇĎŠĎ▓├¸´@ťp╔┘íúÍ╣Ë»ÚyÍÁďOÁ─Ş▀úČä┘┬╩Ď╗░ŃĽ■ŻÁÁ═úČć╬╣P╩ŇĎŠ┬╩║═┐é╩ŇĎŠůs╬┤▒ě─▄╠ߪ▀úČϲ×Ú▀^Ş▀Á─Í╣Ë»ÚyÍÁ┐╔─▄╩╣Á├ď┌Ď╗╠ýĎďâ╚ŇĎ▓╗ÁŻÍ╣Ë»Á─ÖCĽ■°ď┌╩Ň▒PĽrĆŐđđĂŻé}ďý│╔ôp╩žíúϲ┤╦úČîŽË┌▒ż▓▀┬ď▀@śËÁ─Ş▀ţlŻ╗ĎÎúČË»└űĎ└┐┐Á─╩ă├┐┤╬┘ŹđíňXÁźĚe╔┘│╔ÂÓ,Ú_é}▒ÂöÁ║═Í╣Ë»ÚyÍÁÂ╝▓╗Ď╦ďOÁ─▀^Ş▀íú

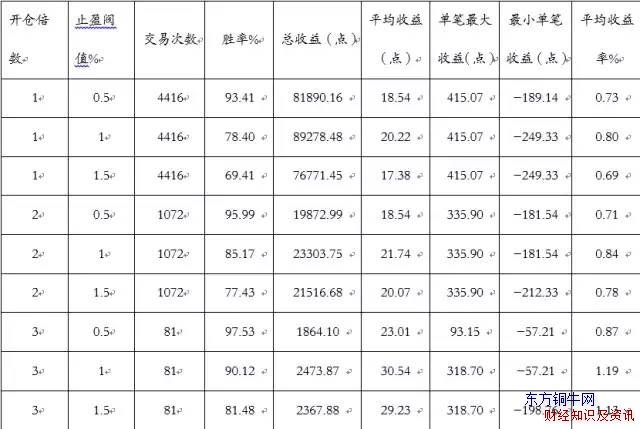

¤┬├ŠÁ─▒Ý4—▒Ý6Ň╣╩ż┴╦ď┌ĽrÚg┤░┐┌2¤┬úČ╣╔ÍŞĂ┌ěŤÁ─┐šĂ┌╠Î└űđž╣űíú

▒Ý4 ĽrÚg┤░┐┌2úĘIFúę

▒Ý5 ĽrÚg┤░┐┌2úĘIHúę

▒Ý6 ĽrÚg┤░┐┌2úĘICúę

Ć─▒Ý4—▒Ý6ÍđÁ─öÁô■┐╔Ďď┐┤│÷úČď┌ĽrÚg┤░┐┌1¤┬ËđđžÁ─╠Î└ű▓▀┬ďď┌┤░┐┌2¤┬═ŕ╚ź╩žđžúČ│ř┴╦IH║¤╝sď┌Ş▀Ú_é}▒ÂöÁ║═Ş▀Í╣Ë»ÚyÍÁ¤┬┬ď╬óË»└ű═ÔúČĂń╦űÁ─ăÚŤr¤┬Â╝ď┌╠ŁôpúČ°ăĎ╩ăŻ╗ĎÎďŻÂÓ╠ŁôpďŻÂÓíú▀@╩ăϲ×Úď┌ĽrÚg┤░┐┌2¤┬ĂŻŻ˝é}Á─╩Í└m┘M╩ăŇř│ú╩Í└m┘MÁ─100▒ÂúČ▀@ż═ĎÔ╬ÂÍ°├┐Ď╗ĆłIF║¤╝sĂŻé}ĽrϬŞÂ│÷ŻŘ10éÇŘcÁ─│╔▒żúČ°╠Î└űŻ╗ĎÎ├┐┤╬Ë»└űÂ╝╩ă║▄Á═Á─úČ▀@ż═ďý│╔┴╦╠Î└ű╩ŇĎŠčoĚĘŞ▓╔wŻ╗ĎÎ│╔▒żÁ─ăÚŤríú┐╔ĎŐúČŞ▀ţl╠Î└ű╗ĎÎ│╔▒ż╩«ĚÍ├˘Şđíú

╩┬îŹ╔¤úČď┌ĽrÚg┤░┐┌2â╚úČŁMÎŃŚl╝■Á─╠Î└űÖCĽ■▀Ç╩ă║▄ÂÓÁ─úČ└ÝŇô╠Î└ű┐ŇÚgĎ▓║▄┤ˇíúϲ×ÚŞ▀░║Á─╚Ňâ╚Ż╗ĎÎ│╔▒żîóŞ▀ţlŻ╗ĎÎŇ▀˛îÍ│÷┴╦╩đł÷úČĆ─°ĽrÚg┤░┐┌2ÍđÁ─╠Î└ű┐ŇÚgŬďô┤ˇË┌ĽrÚg┤░┐┌1íú×Ú┴╦˛×ÎC▀@éÇŇôöÓúČ╬Ďéâď┌ĽrÚg┤░┐┌2Íđ▓╔Ë├ĎÄätđŮŞ─ă░Á─ĂŻŻ˝é}╩Í└m┘M┬╩úČ╚š╣űË╔Ë┌Ş▀ţlŻ╗ĎÎ▒╗┼┼│řďý│╔┴╦╠Î└ű┐ŇÚgÁ─╝Ë┤ˇúČ─ă├┤ď┌¤Ó═ČŻ╗ĎÎ│╔▒ż¤┬úČĽrÚg┤░┐┌2ÍđÁ─╠Î└ű╩ŇϊϬ├¸´@Ş▀Ë┌ĽrÚg┤░┐┌1ÍđÁ─╠Î└ű╩ŇĎŠíú¤┬├ŠÁ─▒Ý7—▒Ý9ÍđÁ─öÁô■ËŤńŤ┴╦ď┌Ňř│úŻ╗ĎÎ│╔▒ż¤┬úČĽrÚg┤░┐┌2Íđ╠Î└ű▓▀┬ďÁ─╩ŇĎŠăÚŤríú

▒Ý7 ĽrÚg┤░┐┌2úĘIFúęÁ═╩Í└m┘M

▒Ý8 ĽrÚg┤░┐┌2úĘIHúęÁ═╩Í└m┘M

▒Ý9 ĽrÚg┤░┐┌2úĘICúęÁ═╩Í└m┘M

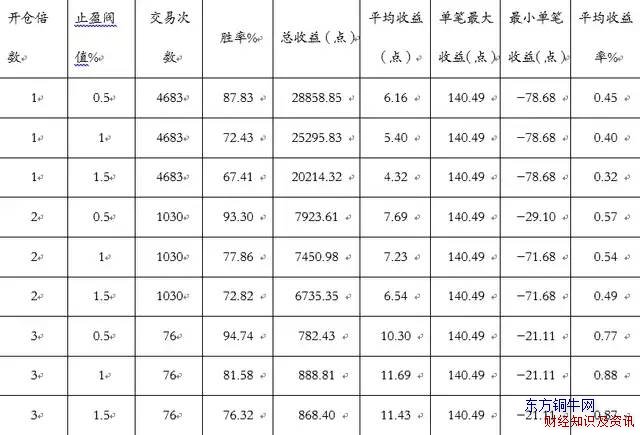

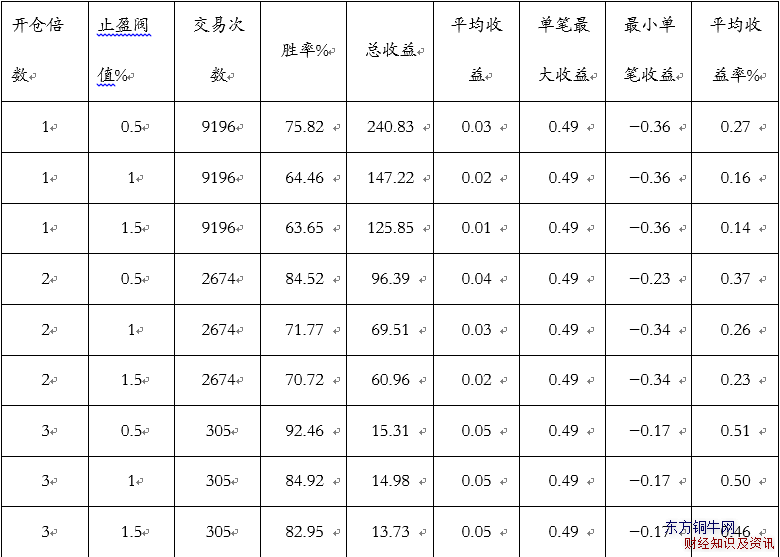

Ďď╔¤Â╝╩ăßśîŽ╣╔ÍŞĂ┌ěŤÁ─╗ěťyúȤ┬├Š╬ĎéâßśîŽç°é¨Ă┌ěŤÎ÷╗ěťyíúď┌╣╔ÍŞĂ┌ěŤÁ─ťyďçÍđ╬Ďéâ░lČFú║Ż˝─ŕđ┬╔¤╩đÁ─IH║═IC║¤╝sÁ─╠Î└ű┐ŇÚg├¸´@┤ˇË┌ĎĐŻŤĚă│ú│╔╩ýÁ─IFíúîŽË┌ç°é¨Ă┌ěŤúČ5─ŕĂ┌Á─TFď┌2013─ŕĎĐŻŤ╔¤╩đúČ°10─ŕĂ┌Á─Tď┌2015─ŕ3ď┬20▓┼╔¤╩đúČϲ┤╦úČT║¤╝sÁ─╠Î└ű┐ŇÚg║▄Ëđ┐╔─▄┤ˇË┌TF║¤╝síúç°é¨Ă┌ěŤÁ─ć╬╬╗Â╝╩ă╚fď¬íú

▒Ý10 ╬ň─ŕĂ┌ç°é¨Ă┌ěŤúĘTFúę

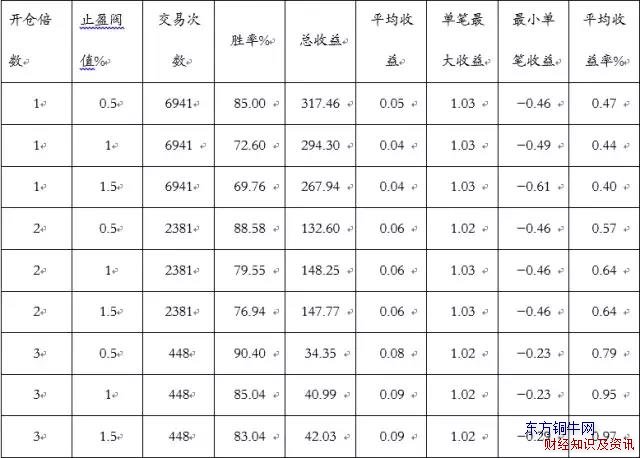

▒Ý11 ╩«─ŕĂ┌ç°é¨Ă┌ěŤúĘTúę

îó▒Ý10║═▒Ý11ÍđÁ─öÁô■┼c▒Ý1—▒Ý3ÍđÁ─öÁô■îŽ▒╚┐╔Ďď░lČFúČĆ─ä┘┬╩║═ĂŻż¨╩ŇĎŠ┬╩╔¤üÝŇfúČç°é¨Ă┌ěŤÁ─╠Î└űđž╣ű▒╚╣╔ÍŞĂ┌ěŤĎ¬║├Ď╗đęíú▀@┐╔─▄╩ăϲ×Úď┌╣╔×─Í«ă░úČç°é¨Ă┌ěŤ╦¨╩▄ŕPÎó▀h╔┘Ë┌╣╔ÍŞĂ┌ěŤúČ°ď┌╣╔×─Í«║ˇúČ╣╔ÍŞĂ┌ěŤĂŻŻ˝é}Á─╩Í└m┘MËÍ╩╣Á├╚Ňâ╚╠Î└űčo└ű┐╔łDíú

Áź╩ă▒ěÝÜÎóĎÔÁ─╩ă╣╔ÍŞĂ┌ěŤď┌▒╗¤ŮÍĂĎďă░úČ┤╬͸┴Ž║¤╝sÁ─┴¸äËđď▀ǤÓîŽŢ^║├úČ├┐éÇŻ╗ĎÎ╚ŇËđöÁ╚fÍ┴╩«ÄÎ╚fĆł║¤╝sÁ─Ż╗ĎÎíúϲ┤╦úČ«ö╣╔ÍŞĂ┌ěŤ╩đł÷╗ÍĆ═Ňř│úĎď║ˇúČ╣╔ÍŞĂ┌ěŤîŽ╠Î└ű┘YŻÁ─╚Ţ╝{─▄┴Ž╣└ËőĽ■ĆŐË┌ç°é¨Ă┌ěŤíú╠ěäe╩ă┐╝Ĺ]ÁŻ┘I┘uâr▓ţÁ─ăÚŤr¤┬úČ┴¸äËđďÁ─║├ë─Ľ■Í▒ŻËË░ÝĹÁŻ╠Î└ű▓▀┬ďÁ─│╔öííú

▒ż╬─Ë╔ľ|ĚŻŃ~┼úżWżÄŢőúČŮDŢd ╣╔ÍŞĂ┌ěŤ╠Î└űÍđÁ─╣╔ÍŞĂ┌ěŤ┐šĂ┌╠Î└ű▓▀┬ď ŇłÎó├¸╬─Ň┬ÁěÍĚíú