Ş▀ĚÍ╝t╣╔Ă▒Ş▀╣╔¤ó▓▀┬ďÁ─ÚLĂ┌Ëđđžđď

admin

íííí║╦đ─ŻYŇôú║ó┘ÚLĂ┌┐┤Ş▀ĚÍ╝t╣╔Ă▒Ş▀╣╔¤ó▓▀┬ďď┌Íđ├└╣╔╩đż¨ËđđžúČ┐╝Ĺ]╣╔└űď┘═Â┘YúČ05-15─ŕťű╔ţ300Ş▀╣╔¤ó┬╩ŻM║¤─ŕ╗»╩ŇĎŠ┬╩25%úČŞ▀Ë┌Á═╣╔¤óŻM║¤16%íúó┌Ş▀╣╔¤ó┬╩╣╔┐╔│ń«öđ▄╩đ▒úÎoéŃúČ90─ŕÍ┴Ż˝A╣╔╣╔└űď┘═Â┘Y켟I36%═Â┘Y╩ŇĎŠúČA╣╔Á═╣╔¤ó┬╩͸Ϭ╩▄Á═┼╔¤ó┬╩═¤└█úČŞ▀╣╔¤ó╣╔╔¤Łq═¨═¨╩ă╩đł÷ŰAÂ╬ĎŐÁÎđ┼╠ľíúó█▀x├┐─ŕ─ęťű╔ţ300ÍŞöÁ╣╔¤ó┬╩TOP10śőŻĘŞ▀╣╔¤óŻM║¤05-15─ŕ─ŕ╗»╩ŇĎŠ┬╩27%úČŞ▀Ë┌ÍŞöÁ╩ŇĎŠ┬╩20%íú

ííííŞ▀ĚÍ╝t╣╔Ă▒Ş▀╣╔¤ó▓▀┬ďÚLĂ┌Ëđđž├┤ú┐

ííííŻ▄└´├ÎJ.╬¸Ş˝áľď┌íÂ═Â┘YŇ▀Á─╬┤üÝíĚĎ╗Ľ°ÍđŕU╩÷┴╦Ď╗éÇÍěϬË^Řcú║Ş▀ĚÍ╝t╣╔Ă▒Ş▀╣╔¤ó┬╩╣╔Ă▒ż▀éńÚLĂ┌═Â┘YârÍÁíúô■┤╦úČśőŻĘÁ─Dow 10Ş▀╣╔¤ó▓▀┬ď╚íÁ├┴╦â׫ÉÁ─śI┐â▒ÝČFíú▒ż╬─îó˛×ÎCÚLĂ┌┐┤Ş▀ĚÍ╝t╣╔Ă▒Ş▀╣╔¤ó▓▀┬ďď┌A╣╔╩ăĚ˝═ČśËËđđžú┐

íííí1.ÚLĂ┌┐┤úČŞ▀ĚÍ╝t╣╔Ă▒Ş▀╣╔¤ó▓▀┬ďď┌Íđ├└╣╔╩đż¨Ëđđž

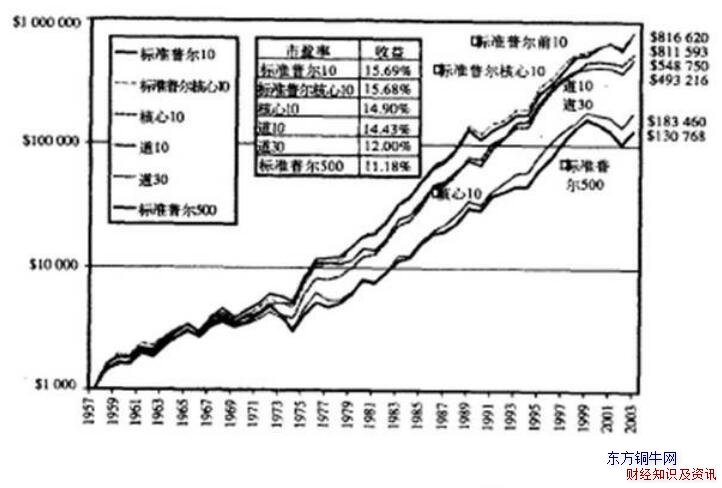

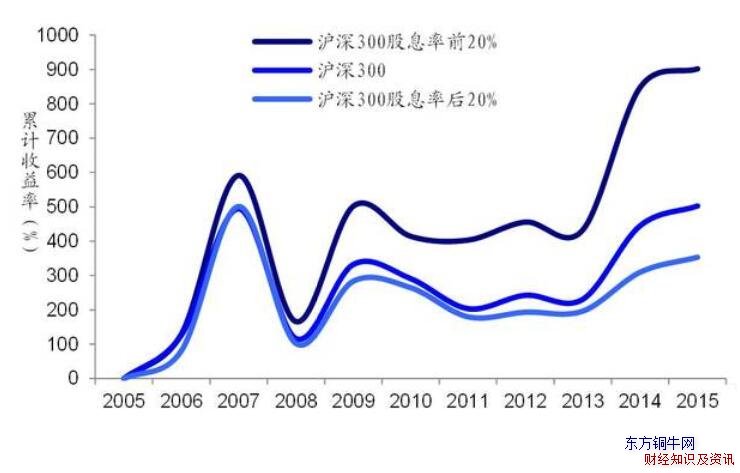

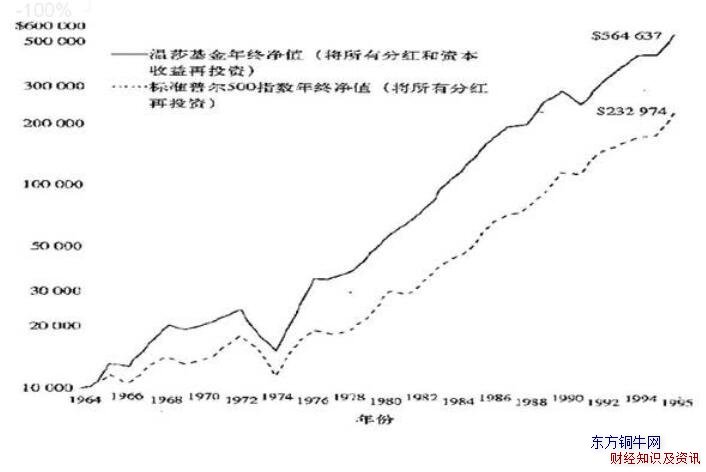

ííííÚLĂ┌┐┤úČŞ▀ĚÍ╝t╣╔Ă▒Ş▀╣╔¤ó▓▀┬ďď┌Íđ├└╣╔╩đż¨ËđđžíúŻ▄└´├ÎJ.╬¸Ş˝áľď┌íÂ═Â┘YŇ▀Á─╬┤üÝíĚĎ╗Ľ°ÍđŕU╩÷┴╦Ď╗éÇÍěϬË^Řcú║Ş▀ĚÍ╝t╣╔Ă▒Ş▀╣╔¤ó┬╩╣╔Ă▒ż▀éńÚLĂ┌═Â┘YârÍÁíú╦űîóś╦ĂŇ500ÍŞöÁ│╔ĚÍ╣╔├┐─ŕ─ę░┤ŇŇ╣╔¤ó┬╩ĚÍ×Ú╬ňŻMúČĚÍäeËő╦Ѥ┬Ď╗─ŕÁ─╩ŇĎŠúČ┤╬─ŕ─ęÍěđ┬ĚÍŻMúČď┌┐╝Ĺ]╣╔└űď┘═Â┘YÁ─ăÚŤr¤┬úĘď┌┼╔¤ó╚Ň«ö╠ý┘I╚Ű╣╔Ă▒úęúČ1957-2003─ŕÚgŞ▀ĚÍ╝t╣╔Ă▒Ş▀╣╔¤ó┬╩ŻM║¤úĘ╣╔¤ó┬╩ă░20%úę─ŕ╗»╩ŇĎŠ┬╩14.27%úČ▀hŞ▀Ë┌Á═╣╔¤óŻM║¤úĘ╣╔¤ó┬╩║ˇ20%úę9.50%íú░┤ŇŇ═ČśËÁ─ĚŻĚĘúČ╬Ďéâ├┐─ŕ─ęîóťű╔ţ300│╔ĚÍ╣╔░┤╣╔¤ó┬╩ĚÍ×Ú5ŻMúČ╚╗║ˇËő╦Ѥ┬Ď╗─ŕÁ─╩ŇĎŠíúŻyËő░lČF2005─ŕÍ┴Ż˝úČŞ▀ĚÍ╝t╣╔Ă▒Ş▀╣╔¤ó┬╩ŻM║¤─ŕ╗»╩ŇĎŠ┬╩25.92%úČŞ▀Ë┌Á═╣╔¤ó┬╩ŻM║¤16.32%íú┼c╬¸Ş˝áľŕPË┌├└╣╔╩đł÷Á─Đđż┐ŻYŇôĎ╗Í┬úČA╣╔╩đł÷Ş▀ĚÍ╝t╣╔Ă▒Ş▀╣╔¤ó▓▀┬ďÚLĂ┌Ëđđžíú

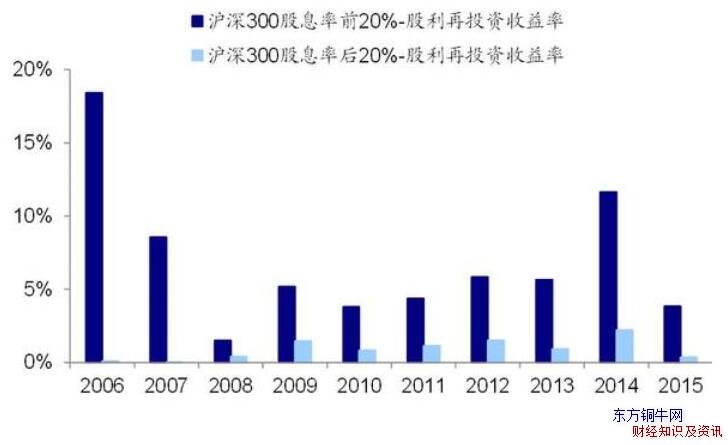

íííí╣╔└űď┘═Â┘Y╩ă═Â┘Y╩ŇĎŠÁ─ÍěϬŻM│╔▓┐ĚÍíú╬Ďéâîóâ╔ţÉŻM║¤╩ŇĎŠĚÍŻÔ×Ú╣╔âr╩ŇĎŠ┬╩║═╣╔└űď┘═Â┘Y╩ŇĎŠ┬╩úČŞ▀╣╔¤óŻM║¤┼cÁ═╣╔¤óŻM║¤ď┌╣╔âr╩ŇĎŠ┬╩╔¤čo´@Í°▓ţ«ÉúČÁźď┌╣╔└űď┘═Â┘Y╩ŇĎŠĚŻ├ŠŞ▀╣╔¤óŻM║¤├¸´@Ň╝â×íú▀@Ď╗ŻYŇôŻĎ╩ż┴╦Ď╗éÇď┘śŃ╦ě▓╗▀^Á─ďş└Ýú║┘Y«aÁ─ârŞ˝╩ăĂń╬┤üÝČFŻ┴¸Á─ČFÍÁúČÚLĂ┌┐┤úČ╣╔└űď┘═Â┘Y╩ă╣╔Ă▒═Â┘Y╩ŇĎŠÁ─ÍěϬŻM│╔▓┐ĚÍíúŞ▀ĚÍ╝t╣╔Ă▒Ş▀╣╔¤ó▓▀┬ďď┌║ú═Ô│╔╩ý╩đł÷Á├ÁŻĆVĚ║Á─▀\Ë├úČĂńÍđÎţÍ°├űÁ──¬▀^Ë┌╝s║▓·─¨Ě˛íúíÂ╝s║▓┬Ö̲Á─│╔╣Ž═Â┘YíĚĎ╗Ľ°ŻÚŻB┴╦╦űď┌ł╠ŇĂťě╔»╗¨Ż31─ŕÚgúČ═Â┘YŻM║¤ď÷ÚL55▒ÂúČĂŻż¨─ŕĆ═└ű╗쳡┬╩13.7%úČĂŻż¨│Č│÷╩đł÷╩ŇĎŠ┬╩3.15%úČ°ťě╔»╗¨Ż7┤ˇ▀x╣╔▓▀┬ďÍ«Ď╗ż═╩ăŞ▀╣╔¤ó┬╩úČ─࿨3.15%Á─│Čţ~╩ŇĎŠÍđ2%üÝÎďË┌╣╔¤ó╩Ň╚ŰúČË╚Ăń╩ăđ▄╩đÍđ╣╔¤ó╩ŇĎŠĂÁŻÍěϬÁ─▒úÎoθË├íú

íííí2.Ş▀ĚÍ╝t╣╔Ă▒Ş▀╣╔¤ó┬╩Ëđ╩▓├┤θË├

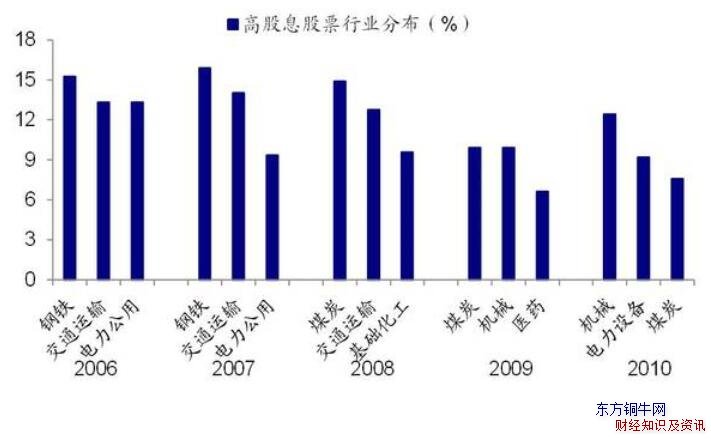

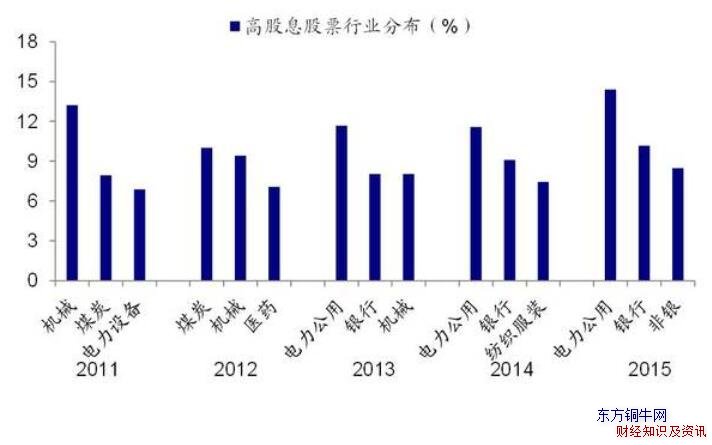

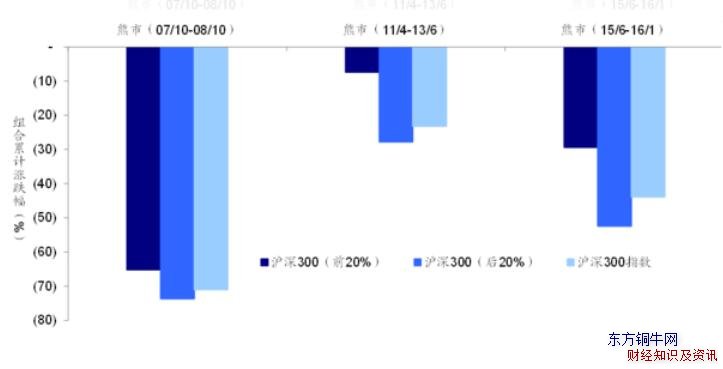

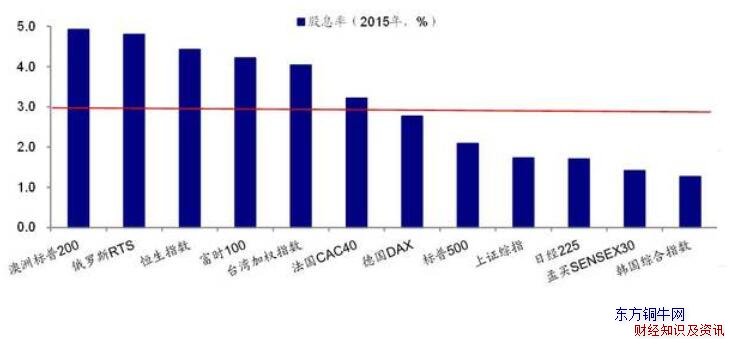

ííííŞ▀╣╔¤ó┬╩╣╔Ă▒┐╔│ń«öđ▄╩đ▒úÎoéŃíúđ▄╩đÍđúČ═Ę▀^╣╔└űď┘═Â┘YĚe└█ŞŘÂÓÁ─╣╔ĚŢ─▄벿Ć║══Â┘YŇ▀ŻM║¤ârÍÁÁ─¤┬ŻÁúČ│ń«ö▒úÎoéŃÁ─θË├úČ°ď┌╩đł÷╗ÍĆ═║ˇúČ▀@đęţ~═ÔÁ─╣╔ĚŢĎ▓îó╠ߪ▀ŻM║¤╩ŇĎŠ┬╩íú╬Ďéâ▀x╚íťű╔ţ300ÍŞöÁ╣╔¤ó┬╩ă░20%┼c║ˇ20%Á─╣╔Ă▒úČĚÍäeď┌05─ŕĎďüÝ╚řŢć┼ú╩đÝöŘc╠ÄŻĘé}úČË^▓ýŞ▀╣╔¤ó┬╩ď┌đ▄╩đÍđÁ─▒ÝČFúČÁ┌Ď╗Ţćđ▄╩đúĘ07/10-08/10úęÍđúČŞ▀╣╔¤ó┬╩ŻM║¤└█Ëő¤┬Á°65.21%úČÁ°Ě¨đíË┌ťű╔ţ300ÍŞöÁ70.98%║═Á═╣╔¤ó┬╩ŻM║¤73.65%úČ°║ˇÁ─â╔Ţćđ▄╩đúĘ11/4-13/6║═15/6-16/1úę═Ȝ˴@╩żŞ▀╣╔¤ó┬╩ŻM║¤ď┌đ▄╩đĂ┌Úgż▀éńËđđžÁ─żĆŤ_▒úÎoθË├íú

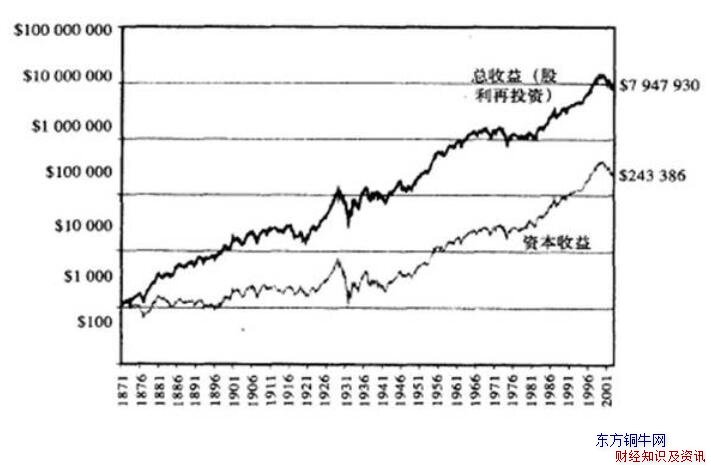

íííí90─ŕÍ┴Ż˝A╣╔╩đł÷╣╔└űď┘═Â┘Y켟I36%═Â┘Y╩ŇĎŠíú╣╔└űď┘═Â┘Y╩ă╣╔Ă▒═Â┘Y╩ŇĎŠÁ─ÍěϬŻM│╔▓┐ĚÍúČ╬¸Ş˝áľĚÍ╬÷├└╣╔1871-2003─ŕ╩đł÷▒ÝČFúČ░lČF│ř╚ą═ĘěŤ┼˛├ŤĎ˛╦ě║ˇ97%Á─╣╔Ă▒╩ŇĎŠüÝÎďË├Ë┌ď┘═Â┘YÁ─╣╔└űúČâHâH3%üÝÎď┘Y▒ż╩ŇĎŠúČ╚˘Ť]Ëđ▀Mđđ╣╔└űď┘═Â┘YúČ├└╣╔─ŕ╗»╩ŇĎŠ┬╩Ć─7%ŻÁÍ┴4.5%íú░┤═ČśËÁ─ŮkĚĘúČ╚š╣űď┌1990─ŕ═Â┘Y1000ď¬ď┌╔¤ÎCżCÍŞúČÁŻ2015─ŕÁÎúČ╠Ů│ř═ĘěŤ┼˛├ŤĎ˛╦ě║ˇúČ│§╩╝Á─1000ď¬ď÷╝ËÁŻ19283ď¬úČ─ŕ╗»╩ŇĎŠ┬╩12.05%íú°Ť]Ëđ▀Mđđ╣╔└űď┘═Â┘YÁ─ďĺúČ└█ĚeârÍÁ×Ú12703ď¬úČ─ŕ╗»╩ŇĎŠ┬╩ŻÁÁ═Í┴10.27%íúĂńÍđ╣╔└űď┘═Â┘Y└█Ëő켟I6580ď¬úČŇ╝┐é═Â┘Y╩ŇĎŠÁ─36%íúË╔┤╦Ş▀ĚÍ╝t╣╔Ă▒Ş▀╣╔¤ó▓▀┬ď│╔×ÚŰU┘Y║═QFIIÁ╚ÚLĂ┌ârÍÁ═Â┘YŇ▀╩ŇĎŠÁ─ÍěϬüÝď┤íú

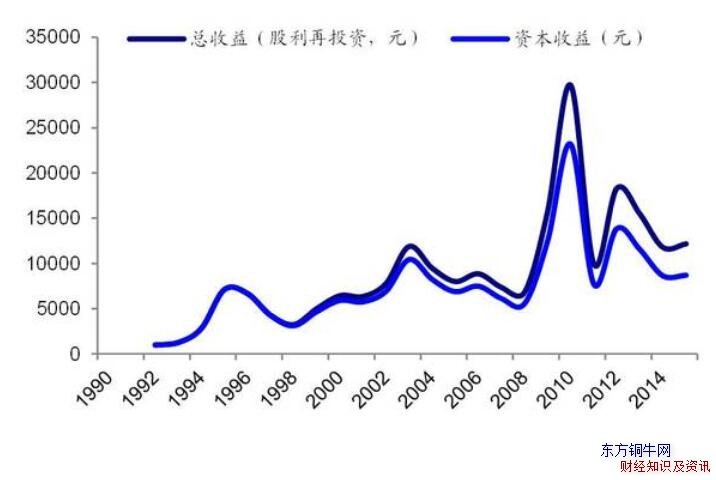

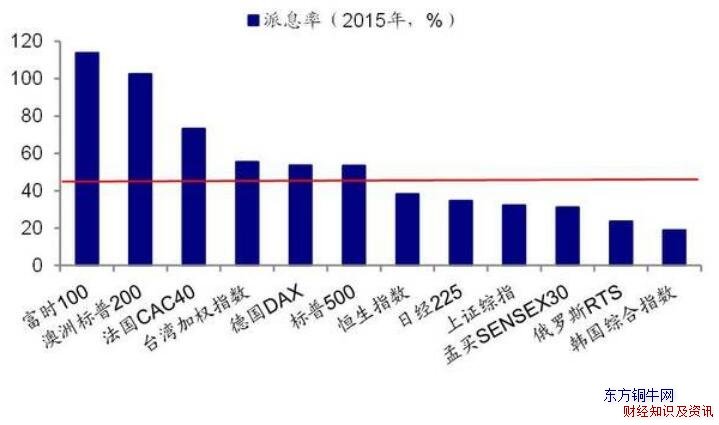

ííííA╣╔Á═╣╔¤ó┬╩͸Ϭ╩▄Á═┼╔¤ó┬╩═¤└█íúîŽA╣╔Á─ĂŇ▒ÚËí¤ˇ╩ă╣╔¤ó┬╩ĂźÁ═úȤÓ▒╚Ë┌╣╔└ű═Â┘YŇ▀ŞŘŕPÎóË┌┘Y▒ż└űÁ├íúÁ─┤_┼c╚źă˛Í¸Ď¬╩đł÷¤Ó▒╚úČ2015─ŕA╣╔╔¤ÎCżCÍŞ╣╔¤ó┬╩âH1.73%íú─ăż┐ż╣╩ă╩▓├┤ďşĎ˛ďý│╔A╣╔Á─Á═╣╔¤ó┬╩ú┐îó╣╔¤ó┬╩ĚÍŻÔâ╔▓┐ĚÍú║╣╔¤ó┬╩úĘDPS/P)=┼╔¤ó▒╚┬╩úĘDPS/EPS) / ╩đË»┬╩úĘP/EPS)úČ┐╔Ďď░lČFA╣╔ŻŤ▀^15─ŕ╣╔╩đ«É│ú▓ĘäËúČA╣╔╣└ÍÁ╦«ĂŻ┼c╚źă˛Í¸Ď¬╩đł÷╗¨▒ż│ÍĂŻúČÁź┼╔¤ó┬╩32.32%▀hÁ═Ë┌╚źă˛Í¸Ď¬╩đł÷ż¨ÍÁ52.55%úČÁ═┼╔¤ó┬╩ĎÔ╬ÂÍ°ŞŘÂÓ┘YŻ▒╗Ë├Ë┌áśIď┘═Â┘YúČÁź«ö¤┬║ŕË^ŻŤŁ˙╠ÄË┌ď÷╦┘ôQô§Ă┌ĎÔ╬ÂͰáśIÁ─Ş▀╦┘ď÷ÚLĎ▓ŰyĎďÚLż├żS│ÍúČ16─ŕ╔¤░Ű─ŕ╚ź▓┐A╣╔ROE×Ú9.4%úČÎď11─ŕĎďüÝ│Í└m¤┬╗ČíúŰm╚╗╬Ďç°ď°ď┌08─ŕ║═12─ŕ¤Ó└^═Ă▀MĚÍ╝tÍĂÂ╚Ş─Ş´úČÁźÁ═ĚÍ╝t╚ď╚╗╩ăA╣╔╩đł÷Á─“Â╠░ň”Í«Ď╗íú

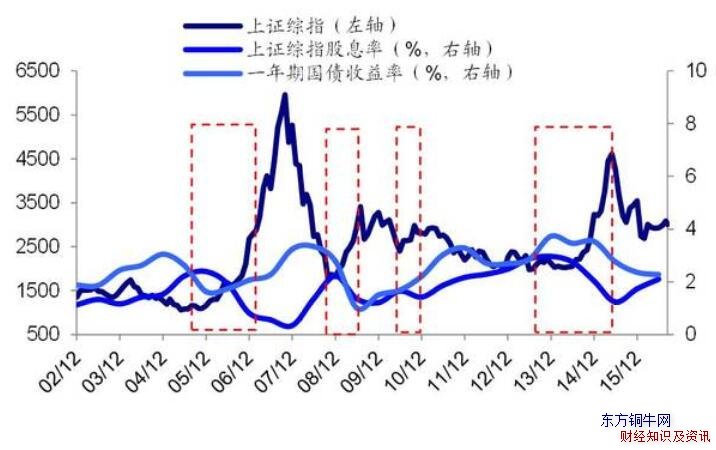

ííííŞ▀╣╔¤ó┬╩╣╔╔¤Łq═¨═¨╩ă╩đł÷ŰAÂ╬ĎŐÁÎÁ─đ┼╠ľíúË^▓ý░lČFúČŞ▀╣╔¤ó┬╩╣╔îŽË┌╩đł÷╣ŁÎÓż▀ËđÍŞ╩żĎÔ┴xúĘďöĎŐíÂĆ─Ş▀╣╔¤ó╣╔┐┤╩đł÷ÁΗ20160811íĚúęúČ90─ŕĎďüÝúČA╣╔╣▓Ëđ4┤╬╣╔¤ó┬╩ŻËŻŘ╗˛Ş▀Ë┌ç°é¨╩ŇĎŠ┬╩úČĚÍäe╩ă05/12íó08/12íó10/06║═13/07úČčoĎ╗└ř═ÔúČď┌▀@4éÇĽrŘc║ˇúČA╣╔Â╝Ú_╩╝Î▀ĆŐíú°╗ěţÖ12─ŕĎďüÝŮDđ═Ă┌╩đł÷úČÍđ╝ëĚ┤ĆŚ║═┼ú╩đđđăÚż¨╩ăŞ▀ĚÍ╝t╣╔Ă▒Ş▀╣╔¤ó┬╩╣╔Ă▒¤╚đđţIŁqúČ°║ˇčßŘcöU╔óíú▀@Ď╗ČF¤ˇ▒│║ˇďşĎ˛ď┌Ë┌Ş▀ĚÍ╝t╣╔Ă▒Ş▀╣╔¤ó┬╩╣╔ż▀ËđţÉé¨╚»╠ěҸúČ«ö╣╔¤ó┬╩Ş▀Ë┌é¨╚»└ű┬╩ĽrúČŞ▀╣╔¤ó┬╩╣╔ż═Ëđ┴╦┼ńÍ├ârÍÁíúϲ┤╦Ş▀ĚÍ╝t╣╔Ă▒Ş▀╣╔¤ó┬╩╣╔╔¤ŁqúČŇf├¸Ć─┤ˇţÉ┘Y«a┼ńÍ├Á─ŻăÂ╚úČ╣╔╩đĎĐŻŤż▀éń═Â┘YârÍÁíú

íííí3.śőŻĘŞ▀ĚÍ╝t╣╔Ă▒Ş▀╣╔¤óŻ╗ĎÎ▓▀┬ď

ííííŞ▀ĚÍ╝t╣╔Ă▒Ş▀╣╔¤ó┬╩╣╔Ă▒╝»ÍđË┌Í▄Ă┌đđśI║═ŰŐ┴Ž╣źË├đđśIíú╬ĎéâĎď╣╔¤ó┬╩>3%×Úś╦ť╩úČ║Y▀x05─ŕÍ┴Ż˝Ş▀ĚÍ╝t╣╔Ă▒Ş▀╣╔¤ó┬╩╣╔Ă▒úČË^▓ýĂńđđśIĚÍ▓╝úČ2006-2010─ŕĂ┌ÚgúČŞ▀ĚÍ╝t╣╔Ă▒Ş▀╣╔¤ó┬╩╣ź╦żÍ¸Ď¬╝»ÍđË┌ńôŔFíóŻ╗▀\║═ŰŐ┴Ž╣źË├╩┬śIúČ2011-2015─ŕÚg͸Ϭ╝»ÍđË┌ŃyđđíóÖCđÁ║═ŰŐ┴Ž╣źË├Á╚đđśIúČÍ▄Ă┌đď╩ăŞ▀ĚÍ╝t╣╔Ă▒Ş▀╣╔¤ó┬╩╣╔Ă▒Á─ÍěϬ╠ěҸíú

íííí├└╣╔Dow 10Ş▀╣╔¤ó┬╩▓▀┬ďíúŞ▀ĚÍ╝t╣╔Ă▒Ş▀╣╔¤ó▓▀┬ďď┌├└╣╔Á─Ď╗éÇÍěϬ▀\Ë├ż═╩ăDow 10▓▀┬ďíú▀@Ď╗▓▀┬ďϬăˇ═Â┘YŇ▀ď┌├┐─ŕ─ę┘Ć┘IÁ└şé╦╣╣ĄśIÍŞöÁÍđ╣╔¤ó┬╩ÎţŞ▀Á─ă░10Í╗╣╔Ă▒úČ▓óď┌¤┬Ď╗─ŕ─ę░┤¤Ó═ČŮkĚĘÍěđ┬śőŻĘŻM║¤íú╬¸Ş˝áľ═Ę▀^Ëő╦Ń░lČFúČ1957-2003─ŕÚgDow 10▓▀┬ď─ŕ╗»╩ŇĎŠ┬╩14.43%úČŞ▀Ë┌Á└şé╦╣╣ĄśIÍŞöÁ─ŕ╗»╩ŇĎŠ┬╩12%íú┤╦═Ô╬¸Ş˝áľîóďô▓▀┬ď═ěŇ╣Í┴ś╦ĂŇ500ÍŞöÁúČśőŻĘS&P 10▓▀┬ďúČ░lČFď┌öU┤ˇ┐╔▀xśË▒żĚÂç˙║ˇúČS&P 10▓▀┬ď─ŕ╗»╩ŇĎŠ┬╩×Ú15.68%úČâ×Ë┌Dow 10íú

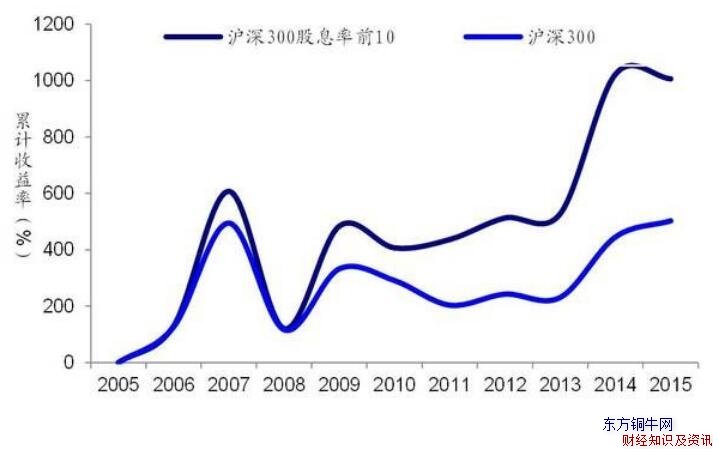

ííííA╣╔Ş▀ĚÍ╝t╣╔Ă▒Ş▀╣╔¤ó▓▀┬ďśI┐â´@Í°íúůóŇŇ╬¸Ş˝áľď┌├└╣╔╩đł÷Á─Đđż┐úČ╬Ďéâ▀x╚í├┐─ŕ─ęťű╔ţ300ÍŞöÁ│╔ĚÍ╣╔Íđ╣╔¤ó┬╩ÎţŞ▀Á─ă░10Í╗╣╔Ă▒úČ▓óď┌¤┬─ŕ─ęô■┤╦Íěđ┬śőŻĘŻM║¤úČď┌┐╝Ĺ]╣╔└űď┘═Â┘YÁ─ăÚŤr¤┬úČ2005-2015─ŕĎŐďô▓▀┬ď─ŕ╗»╩ŇĎŠ┬╩27.17%úČŞ▀Ë┌ťű╔ţ300─ŕ╗»╩ŇĎŠ┬╩19.68%íú