�҇�(gu��)�����Ј�(ch��ng)���о��c�����������M(j��n)�����Ј�(ch��ng)���ĸ�ĵ�·�����ͽ�

�S-��-��

�����Ј�(ch��ng)���о��c����——�҇�(gu��)���M(j��n)�����Ј�(ch��ng)���ĸ�ĵ�·�����ͽ��h

һ�������Ј�(ch��ng)������Փ����(gu��)�⽛(j��ng)�(y��n)

������һ�������Ј�(ch��ng)������Փ

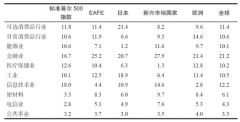

������������һ��(g��)��(j��ng)��(j��)׃������(du��)�Ј�(ch��ng)��(j��ng)��(j��)�����O���ش��Ӱ푡�������Փ���о������ݵ�17���o(j��)�����^(gu��)ֱ��1970���Ժ�(j��ng)��(j��)�W(xu��)�Ҳ������������ʛQ����Փ��1933��P��˹���“����(d��ng)��ƫ����Փ”���״�����������ʁ�(l��i)���^�{(di��o)����(j��ng)��(j��)�ķֲ�������(gu��)��(zh��ng)��ʹ�ÄP��˹����Փ��(l��i)���A(y��)��(j��ng)��(j��)�İl(f��)չ��Ҳ���Ǐ�1970���Ժ�ʹ�ÄP��˹��Փ�ć�(gu��)�ҵĽ�(j��ng)��(j��)���F(xi��n)ͣ���ĬF(xi��n)��ֱ��1993��̩�����“̩��Ҏ(gu��)�t”��ԓҎ(gu��)�t����(du��)������(du��)�ڽ�(j��ng)��(j��)�ĸ��A(y��)�����ٴ�ָ�����ʵ��{(di��o)����(du��)��(j��ng)��(j��)�ĺ��^�{(di��o)�������O������á������Ј�(ch��ng)��Ҳ�ɽ����������ɻ��������ʌ����Ј�(ch��ng)�����_������������ԭ��(l��i)���Y(ji��)���Ј�(ch��ng)��(sh��)�H���������ƶ��������Ј�(ch��ng)���ĸĸ��Ǹ�׃���ʵ��ƶ��^(gu��)�̣�������(j��)�Ј�(ch��ng)��(sh��)�H��r��(l��i)�`���{(di��o)�����ʡ�

���������������Ј�(ch��ng)���ĸ�ć�(gu��)�H��(j��ng)�(y��n)

��������͢�������^(q��)�����M(j��n)�������Ј�(ch��ng)���ĸ�ć�(gu��)�ң����ڲ���һ��ĕr(sh��)�g��(n��i)����͢�����Ј�(ch��ng)���ĸ��������ƿ�i����ʧ��ԭ�����̘I(y��)�y�д����Y��������y�н��ڙC(j��)��(g��u)��1975�갢��͢����ͨ؛��Û�ĉ����M(j��n)�еڶ��������Ј�(ch��ng)���ĸ�@�θĸ�H���˴�����ʣ�1977����ȫ�����ʹ��ơ�����͢���ڌ�(du��)�����Ј�(ch��ng)���ĸ�ļ���������(d��o)��(gu��)��(n��i)���ڼ�����(d��ng)ʎ������߀���(gu��)�H�����Ј�(ch��ng)���J�Y����K���ڂ���(w��)Σ�C(j��)������͢��1990���Y(ji��)���ˌ�(du��)�����Ј�(ch��ng)���ĸĸ�ձ��������Ј�(ch��ng)���ĸ������y�еĸ��L(f��ng)�U(xi��n)Ͷ�Y����������ĭ��(j��ng)��(j��)�ĕr(sh��)��������Ͷ�Y���У���K�S����ĭ��(j��ng)��(j��)���Ɯ猧(d��o)�®�(d��ng)�r(sh��)�������Ј�(ch��ng)���ĸ�ʧ����

�����Ї�(gu��)�����Ј�(ch��ng)���ĸ�

�����Ї�(gu��)�����Ј�(ch��ng)���ĸĸ�����y���Ј�(ch��ng)�������Ј�(ch��ng)�Լ�����Ҏ(gu��)�Ľ��ڻ��(d��ng)�����S�������Ј�(ch��ng)���������ƣ������Ј�(ch��ng)�ϵ����ʌ�(du��)���{(di��o)�ؽ�(j��ng)��(j��)�YԴ�����O����Ҫ�����á���90��������҇�(gu��)�͌�(du��)�����Ј�(ch��ng)���ĸ���������P(gu��n)�O(sh��)�룬�c��ͬ�r(sh��)����ȡ����ͬ�I(y��)������ʵĹ��������p���f(xi��)�����ʣ��@�����҇�(gu��)�����Ј�(ch��ng)���ĸ���_(k��i)ʼ���mȻ���@�ĸ��������S�����y�������������a(ch��n)���T(m��n)�����J����������1995���B�m(x��)�ɴ����{(di��o)�J�����ʣ����⽛(j��ng)��(j��)ͨÛ�İl(f��)�����҇�(gu��)��2001����������Q(m��o)�M�������e�ӿ����҇�(gu��)�Ľ����Ј�(ch��ng)�����M(j��n)���(gu��)�H�����Ј�(ch��ng)��ͬ�r(sh��)Ҳ���M(j��n)���҇�(gu��)�������Ј�(ch��ng)���ĸĸ�mȻ�҇�(gu��)���������������Ј�(ch��ng)���ĵ�·����߀�����R���T����K���ء����ڲ��T(m��n)���{(di��o)�ظ����Ͻ�(j��ng)��(j��)�l(f��)չ�Č�(sh��)�H�����ڲ��T(m��n)��(du��)�ڽ�(j��ng)��(j��)���{(di��o)��ʼ�K�ڽ��چ�(w��n)�}�l(f��)��֮���@��(y��n)�ط��K���҇�(gu��)�����Ј�(ch��ng)���ĸĸ�҇�(gu��)�������Ј�(ch��ng)���ĸ���y���־ã��ڸĸ��_(k��i)���ԁ�(l��i)�����g˽�I(y��ng)��(j��ng)��(j��)�õ����L(zh��ng)�ڰl(f��)չ�������Y��o(w��)���ۼ�����һ���̶���Ӱ����҇�(gu��)�����Ј�(ch��ng)���ĸ���ٶȡ�����������g���Yƽ�_(t��i)����Ч�Ĵ��M(j��n)�Y������(d��ng)��ʹ�Y��ʼ�K�ڽ����Ј�(ch��ng)������(d��ng)���@�ӱ���Դ��M(j��n)�����Ј�(ch��ng)���ĸ���M(j��n)չ��

�����Ї�(gu��)��������Ч��(y��ng)��Ӱ�����

������ͬ���������ߌ���(du��)����惦(ch��)����(l��i)�ܴ��Ӱ푣��������^���ҳ��m(x��)���{(di��o)�ĭh(hu��n)���У������Ը�⌢�X(qi��n)�惦(ch��)���̘I(y��)�y�Ё�(l��i)�õ���Ϣ������惦(ch��)���ʽ��ͣ������Ը�⌢�X(qi��n)�����ճ����M(f��i)�С���������ҲӰ��˽�(j��ng)��(j��)���L(zh��ng)���ٶȣ���(j��)��(sh��)��(j��)�Y�ό�(du��)�ȷ������õ��Y(ji��)�����¡���(sh��)�H�������L(zh��ng)һ��(g��)�ٷ��c(di��n)����(j��ng)��(j��)���L(zh��ng)�ٶȌ����0.879��(g��)�ٷ��c(di��n)���������ʵ����L(zh��ng)���M(j��n)�˽�(j��ng)��(j��)�İl(f��)չ�ٶȣ��ڽ�(j��ng)��(j��)���ԕr(sh��)���Բ�ȡ�������ʵķ�ʽ��(l��i)�@���^�ߵ����g�Y����(l��i)���M(j��n)��(j��ng)��(j��)��(f��)�K���������ߌ�(du��)�͘I(y��)Ҳ��(hu��)�a(ch��n)����С��Ӱ푣�����w����������������ߴ��J������ʹ����I(y��)����Ͷ�Y������I(y��)����Ͷ�Y�͘I(y��)�ęC(j��)��(hu��)��Ȼ��(hu��)���ߡ����������c�R��Ҳ�������Ӱ푣���(d��ng)������ߣ�Ͷ�Y���M(f��i)���(hu��)�p�٣��������M(j��n)�����Q(m��o)�ף�ʹ�ñ���ŅR�ʽ��͡�ͬ�r(sh��)����(gu��)������������(gu��)�HͶ�Y�ߌ���(hu��)ע���Y�𣬏Ķ����ŅR�ʵõ���ߡ�

����

�ġ��Ї�(gu��)�����Ј�(ch��ng)���ĸ������Ч��(y��ng)����

�����˞�Ĺ������ʲ�ʹ�併�ͣ����H�](m��i)��ʹ���Y��õ������Դ��M(j��n)�Y���e�ۣ����������(hu��)���Y������������Ͷ�Y������ʹ���Y���e�۸������y����������Ќ�(du��)�����ʵĹ��ƷŌ����y��������ʁ�(l��i)�_(d��)���Y���e�۵�Ŀ�ġ����Ќ�(du��)�ڴ��J�����ʵĹ��ƕ�(hu��)ʹ���y�Ќ�(du��)�ڴ��J��a(ch��n)���Q��ì�ܣ���һ���̶��ϕ�(hu��)ʹ���y�е������ܓp����������зŌ���(du��)���J�����ʵ����ƣ��y�еĽ�(j��ng)��(j��)����(hu��)�õ����õİl(f��)չ���y�����Y��ķ����ϣ��ǾC�Ͽ��]Ͷ�Y���L(f��ng)�U(xi��n)���(xi��ng)Ŀ�������_(d��)�����Ч�档�����Ј�(ch��ng)���ĸĸ����L(f��ng)�U(xi��n)���؈�(b��o)���(xi��ng)Ŀ�õ��Y���֧�֣�ʹ���y�еĽ�(j��ng)��(j��)Ч��õ���ߡ�

���������Ј�(ch��ng)������������Ч��(y��ng)���߱˴�(li��n)ϵ���ұ˴�Ӱ푣�������?y��n)�����Ӱ푵��P(gu��n)ϵ�ŕ�(hu��)�������ڸĸ����ɵĽ�(j��ng)��(j��)���ԡ�

�塢�Y(ji��)�Z(y��)

�҇�(gu��)�����Ј�(ch��ng)���ĸĸﲻ��һ��һϦ֮�£���������һ�¾ĸ�ɹ����҇�(gu��)���е����в��E���ӌ����M(j��n)�ķ�ʽ�������Ј�(ch��ng)�����^(gu��)�쌍(sh��)�F(xi��n)����(du��)�y�Юa(ch��n)���O����L(f��ng)�U(xi��n)�����Ǯa(ch��n)������(w��)Σ�C(j��)��ֻ�з�(w��n)�����M(j��n)�����Ј�(ch��ng)���ĸ���M(j��n)�̣����ܽ������������Ј�(ch��ng)������(l��i)���L(f��ng)�U(xi��n)�����Č��������Ј�(ch��ng)������Փ����(gu��)�⽛(j��ng)�(y��n)���Ї�(gu��)�����Ј�(ch��ng)�ĸ�Ї�(gu��)��������Ч��(y��ng)��Ӱ������Լ��Ї�(gu��)�����Ј�(ch��ng)���ĸ������Ч��(y��ng)��(l��i)�C�Ϸ����Ї�(gu��)�����Ј�(ch��ng)������������Ч��(y��ng)��