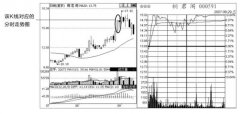

��δ_����Ʊ�Ј��IJ��ӳ̶�

admin

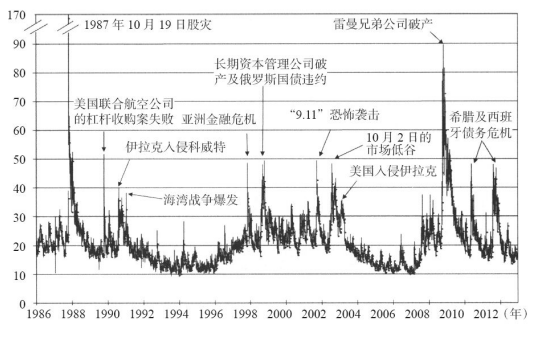

ͨ�^�z����Ҫ��ָ�Ŀ��q�������ڙ��r���҂����Դ_���Ј��IJ��ӳ̶ȣ��@Ҳ�Q���[�������ԣ�1993�֥꣬�Ӹ��ڙཻ����������CBOE������ָ��(sh��)��Ҳ�QVIXָ��(sh��)��VIX��ԓָ��(sh��)��Ӌ������(j��)�ǘ˜��ՠ�500��ָ�ڙ�Č��H�r��Ӌ���ڿ��Ի�����20���o80������ڡ��D19-5�@ʾ����VIXָ��(sh��)��1986���ԁ�����׃�Ӡ�r��

�ڶ��ڃ�(n��i)��VIXָ��(sh��)�c���Ѓr��ˮƽ֮�g�ʬF(xi��n)������ؓ���P�ԡ��Ј��µ��r��Ͷ�Y��Ը���Ҏ(gu��)�ܹ����µ��L�U֧���^�ߵăr��������ُ�I�����ڙ࣬VIXָ��(sh��)������������Ј��ϝq�r��Ͷ�Y�ߕ���ʰ���Ј������ģ�������̫�����Ј��µ���VIXָ��(sh��)������½���

�@һ���P�Կ�������Щ����Ī��������Ͷ�Y���������ڹɃr�^�ߕr�������ı��o����VIXָ��(sh��)�߄ݵ�һ�N����ǣ��vʷ�����еIJ�����Ҫ����ţ�У���˹����µ��r������VIXָ��(sh��)��������߀��һ�N�f���������������Ͷ�Y�ߵ�����׃������׃Ͷ�Y���I�뿴���ڙ���ʩ���_����Ը���S�������ڙ�ăr����u�ϝq�����ۿ����ڙ�������ߕ�ͨ�^������Ʊ���M�Ќ��_����ʹ��Ʊ�r���µ�������Ͷ�Y�ߌ���ƱͶ�Y����ʮ��r���ɃrҲ��˶��ϝq��

�D19-5��������ָ��(sh��)��VIX����1986~2012�꣩

20���o90������ڼ����ڣ�VIXָ��(sh��)һֱ��10~20�c������(n��i)��λ�ǻ������ǣ��S��1997�ꁆ����Σ�C�ı��l(f��)��VIXָ��(sh��)�q��20~30�c�@һ�^(q��)�g��VIXָ��(sh��)�������M��40~50�c�@һ���^(q��)�g���@���ηքe�飺1987��10����Ԫ�ľѓ��µ���˹ָ��(sh��)����550�c��1998��8���L���Y��������˾���Ʈa(ch��n)���پ���2001��9��11�տֲ��u�����һ���܃�(n��i)�Ĺ��б�����VIXָ��(sh��)��1987��ɞ�֮����_90�c��2008��9�������ֵܹ�˾�Ʈa(ch��n)�����̕r�g��(n��i)�|���@һ�cλ����ϣ�D����������������Σ�C���l(f��)֮��VIXָ��(sh��)�ٴ��j����VIXָ��(sh��)��1993��12�µ���8.89�c����(chu��ng)�vʷ�µ͡�

����������̾�Ͷ�Y�߁��f����VIXָ��(sh��)�ߝq�r�I�벢��VIXָ��(sh��)�ߵ͕r�u���ѽ�(j��ng)�ɞ�һ����֮��Ч��Ͷ�Y���ԡ����҂���֪�������Ј��ߵ͕r�I�벢���Ј��߸ߕr�u�������}���ڶ�߲���ߣ���Ͳ�����أ��ȷ��f����1987��10��16���������@һ�죬VIXָ��(sh��)�q��40�c���ܶ�Ͷ�Y�߿����ѽ�(j��ng)����ס�T���_ʼ�M���I���Ʊ�ˡ�Ȼ�����@ЩͶ�Y�@�ܿ����ڽ�����һ����������֮�ģ�������������һ���P�ˡ�