�rֵ�u���C�����h ���Ќ���·����

www.caixuncaifu.com

�|���~ţ�W

�ļ�����ȯ�Ј��_�ֲ�����10�·ݳ��F���{���������⣬�������ҡ��@һ݆�{����ԭ����ڣ�����Щ��ʾ��δ������߀����Щ�L�U�c����ȃɂ����Ќ�����η������@�@Щ�Ј��Pע��Ԓ�}���Ї��Cȯ����Ո�����Cȯ������ϯ���������������Ž�Ͷ������ϯ�������S�ĝ����L���Cȯ���տ�����������O���M�з�������ȯ���}

�������}��������

�����Ї��Cȯ���^ȥ���ܣ���ȯ�Ј������^���{����ԭ����ڣ�

�����������v�^���c�����Ј��µ�����Ҫԭ���Ƕ���������������Ј����^�A�ڼ���ጷţ������������g���@���������վo���O�����M���������دB������Ј�ԭ�����ஔ��������w�^�ȷ�������ָ�����ǣ�ǰ�ڳ��m�^�L�Ă�����ʎ����e���˱��౭����Ӱ����w��10������������Ϣ�ļ��г��F���ӄ��˂��оo���Շ���

�����S�ĝ���10��ȯ�����ʴ���j����������Ȍ��|�_���ǻ��A������w׃���������ʄ��Ҳ��ӵ���Ҫԭ�������L���棬؛�Ů����������L�Д��H�阷�^���B�ӽ��������r�����A�ڵĔ_�ӣ�ij�N�̶���Ť�D���Ј���ǰ���ڽ����L���ߵ͵��A�ڡ��O�ܷ��棬�y�O��ؓ؟�˱�ʾδ���O�܌��Mһ���ӏ����|���Ј��o�����������������У���Щֻ���A�ڻ��߲y���C�������C����Ҫ�r�g�����ھo����wӰ��£������ʳ��F�^�����в��|�l����ֹ�p�P���Ŵ������ʲ��ӡ�

�����O�����L���^���Ј����F�^���{�������л��������أ�Ҳ��Ͷ�Y�߽Y����Ӱ푡����ȣ��Ј���9���γ���һ�µĘ��^�A�ڣ�“����”�����٬F�����ױP�����ʂ��ւ}���@���ӡ������������t“����”���خa������Ͷ�Y�߄�ƽ����֧���Ј����^������δ�õ���C����w�D��֔�����ڴ˻��A�ϣ��O��څ��Խ��Խ�����O�ܼӏ��A�����أ���Kͬ�I���ռ�����ތ����{�Ă����l�Ј������{�������⣬10������������ͻ���P�I�cλ���Լ����̓r��ͻ��60��Ԫ/Ͱ������Ҳֱ�ӛ_���Ј���w����������Ј��h���£����ױPֹ�p�����^��“��D”��ͬ�r��؛�ױ��P���M��Ҳ�Ƅ���؛���µͣ��Mһ���Ŵ��Ј����{����

��������Щ��ʾ

�����Ї��Cȯ���vһ݆������ڷ�������ϣ�����Щ�ط�ֵ������ҕ��

������������݆���д���{����������ص�Ӱ푲���С�U������ɞ���в��ӵ���Ҫ����֮һ�����Ƚ����������g���^�������ڱO����u�վo��؛�����߱��ַ������Ե��A���^��һ�£��Ј����������A�ڡ��������������K�^�鏊�ţ���Ԫ�Y�a���С�������������������������������խ�����Ȃ��Ќ����һ��������

�����S�ĝ������ȣ����ⲿ������������Ҫ����؛�����������������������@��һ�����چ��}������δ��һ�Εr�g�Ї�؛�����ߺ͂��������ⲿ�Ƽs���ء��e���҂��AӋ��Ԫ���߳��ײ�����u�ߏ������������ʌ���u���У��ⲿ�s���u����

������Σ��҂�һֱ���{��“�O��߀���°��”�����F�����ڱO����δ��ׂ����ȵ������������Ķ��Q��؛�����߲������ɣ��Q���˽���ȥ�ܗU���M�̛]�нY�����Q���˽���ϵ�y��������Ҫ�ص����У�“ؓ����”߀�����m���y�г������mƫ�͡�؛���Ј�����߀�����ք��Եĸ�λ��ԇ�Dͨ�^�Ј����ķ�ʽ���Mȥ�ܗU����ͬ�rҲ������һЩ���n�����C�Ρ��ܶཛ���������ڻ�����ӡ�C������������ĸ�֡����꽛�������mС������đB�ݡ��ļ���CPI���c�����ȳ�ƽ��PPI�����䣬�҂����]�п���ͨÛ���ٵ��E��

�����O�����C���О��о�ֵ����ҕ������Ј��IJ�����ҪԴ�ڽ��ױP��ؕ�I�����ñP�^�م��c��Ͷ�Y�߽Y�������ֻ���9�µ��йܔ����@ʾ���ױP���@�ӂ}���ʂ����Ј�������ҕ�̶Ȳ������A�ڷ��D��D��ֹ�p�P�c�ױ��P�Mһ���Ƅ����Ј����µ���

δ�팢�����

�����Ї��Cȯ��δ������߀����Щ�L�U�c��

����������δ����е��L�U�c��Ҫ�LJ������P�I׃����׃�������������������g���ܷ���m�����ڱO�ܵ����Ⱥ��ࡢ������Ϣ����׃���ȡ�9�½������F�^�ã��mδ���A�ڣ��������������g�����c�^�����@���ļ��Ƚ����ܷ��g�ԡ��Пo���A�ڱ��F��Ӱ푺��е��P�I����֮һ���c��ͬ�r�����ڽ��ڱO�ܱ�����ἰ���Pע���Ј����γ��˱O���վo��һ���A�ڣ�δ���O�ܼ��t����ʽ���Ҳ�ǂ��е��L�U�c֮һ�����⣬ȫ����ͨÛ�M�̡�ȫ�����м�Ϣ�������䌦����؛�����ߵ�Ӱ�Ҳ��δ����Ҫ�L�U�c֮һ��

�����S�ĝ����������L�U����ǰ�Ј���δ���������L�����A���ѽ��Ʉӣ�����ʯ�͡��Zʳ�r���ϝq���B�ӽ���ͻ������أ��Ј���CPI���б�ʾ���n������ͨÛ����Ҳ�^�����Դ������L�U��Ȼ��δ��2-3�������������еď�׃���������Լ����wȥ�ܗU߀�����m��؛�����߲������ɣ��^�m�����Ј��lȥ�ܗU���ⲿ�L�U����������Ϣ�s��_��֮�£������������������������^���W��؛��������Ҳ�����Ͱ��M��֮�У��ⲿ����Ҳ����u�Ӵ�

�����O�������ȣ������g�ԏ������ǂ�ȯ�Ј����R��һ���L�U�c��9�¹̶��Y�aͶ�Y�����m�����»������ܭh���ޮa������IͶ�Y�ߵ͵�Ӱ푣����خa�c�������f����ƽ���������خa�c�������f�^������ô�Ј����ڃ�ȱ��֧��߉�����л��^�m�P����

������Σ����ڱO�ܵ��L�U���O�܌ӱ�ʾ��“����������ڱO��څ�ݕ�Խ��Խ�����O�ܲ��T��������з�Ҏ”�������̘I�y�����“������”�Բ�Y������O�ܼ��t�������_�������O��������ع���ƫ�죬���ܕ����Ј��a��һ���ě_����

�������⣬ͨÛ�A��������һ���L�U�c������EIA�����Ĕ����@ʾ��ԭ�����a�h���������ͣ�ͬ�rOPEC����11�µ������ӑՓ���L�p�a�f�h����ǰ������ԭ�̓r����ͻ��60��Ԫ/Ͱ���P�I�cλ�����]��ԭ�̓r����ͨÛ����Ч���^����ԭ���^�m�ϝq���܌����@̧��ͨÛ�ИС����⣬�h���ޮa�����ăr��_�������������߶��������rҲ���ܕ��a��ͨÛ�A�ڣ���������⡣

�����Ї��Cȯ���^�^���µ����Ј��Ƿ�������ݷ�����

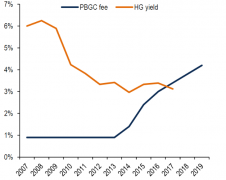

����������������ˮƽ���f���ܶ��^�c�J�飬Ŀǰ10��������ʾ��x4%ֻ��һ��֮�b���ƺ������4�����yҊ���mȻ���L�ځ������������g�ԺͱO�����M�Ԍ��^�m�������ڵ��^���{�������ɳ��m�����Ј����ጷ��������ص�ͬ�r��؛��������Ҳ���S�ִ�ǰ�ă�Ͷ�Ÿ�֣����ʌ����ʬF��λ��ʎ����������Ȼ���F��Մ���D��r���磬���Еr��Ҫ�������У��ȴ��������P�I׃����׃��������Ҫ��

�����S�ĝ���δ�������ڶ��ڵ��������ȣ��������L��CPI�����ʶ������е���������Ԍ���Ҫ�ܵ����ߌ����Ӱ푡���ǰ�������O���ѽ��M���°����؛���������ڃ��ⲿ�ļs�������ڷ��ɵĿ��ܣ���ô�����Ј�������߀�Ǖ����^�o�������������ʺ��y���F������䡣�҂��Д࣬10���ڇ��������ʌ���һ���_�A�����@һ�����ߵ��Ив��ӡ�Ŀǰ�����Ик��п�����֮ǰ��3.6%������3.8%-3.9%�������ʌ����@�µ��Ив��ӡ�

�����O��������ܷ���F�������飬�P�I���ڵخa�c����Ͷ�Y�ܷ�����F���@�»������И����Y���������Զ�ȱ��؛�����߿�ܣ��Y�����^�m����“���ɲ��o”�������C�����������Դ�����Y�A�ڜp�����ӎ����Ĺ����r�ĺ��D�����ڃ��Ј�������̎�ڌ����A�Σ����hͶ�Y���x��ƱϢ���ԁ����أ���Ҳ�o��^�ȱ��^���S�����m�خa���������У�����������ӭ���^�õĽ����ԙC����

�|���~ţ�W