��Ʊ���g(sh��)ָ��(bi��o)ȱ�c(di��n)��������ȱ�c(di��n)����Q��(du��)��

admin

����P�߁�(l��i)��������������P(gu��n)���g(sh��)ָ��(bi��o)������ˣ�������������ͱ��Č��ξ��ء���һ�������ԡ����g(sh��)ָ��(bi��o)ʹ�þ��к�(qi��ng)�ľ����ԣ������������g(sh��)ָ��(bi��o)�Ĺ�Ч���l(f��)����������(hu��)�������g(sh��)ָ��(bi��o)������һ�棬���ٕ�(hu��)���V����ָ��(bi��o)���ӄ�(sh��)���m�÷������@�Ӿͺ����a(ch��n)���`�^(q��)���䌍(sh��)ƽ�r(sh��)�҂�?c��)��ճ��Ĺ����߄?sh��)��Ҳ�܉�l(f��)�F(xi��n)�����挦(du��)��q����r(sh��)�����g(sh��)ָ��(bi��o)������(hu��)�@�ßo(w��)�����҂����Կ�����2009��3��9�µ��߄�(sh��)�D����D4-22��������һ�����m(x��)���ϝq������ͣЪ������С�(y��ng)�Ϲ����˕r(sh��)MACD��KDJ��RSI�ȏ�(qi��ng)��ָ��(bi��o)ʼ�K̎�ڸ�λ�g���Ġ�B(t��i)�������������_�̵�2010��6��7���g���������@�������ϛ](m��i)�����ü��g(sh��)ָ��(bi��o)ȥ�Дࡣ�S����8�����g����ÿ�춼����ꎣ��ܿ�ָ��(bi��o)�ͽ����˳��u�^(q��)���߄�(sh��)߀�dz��F(xi��n)�˳��m(x��)1��(g��)�µ��µ����ٶ��w�F(xi��n)��ָ��(bi��o)�ĵ̓r(ji��)ֵ�ԡ�

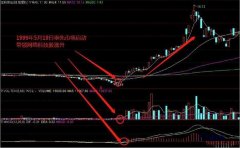

�D4-22�����Cָ��(sh��)��2009��3�µ�2010��1�µ���K���D

�r(sh��)�g����2010��4�·ݣ���D4-23����������ָ��؛���У���(bi��o)��ָ��(sh��)��λ�^(gu��)�߽o���˿��^һ��(g��)��Y�����S�����F(xi��n)�˳��m(x��)�Ĵ�������Ҵ�ҿ��������g�ǘ�(bi��o)��(zh��n)����������T�ࡢ�ࡢ�������؛�ַ�����μ��Ĺ��м��g(sh��)�ɹ���֪���룬һ����һ���ر��ף����m(x��)����С�(y��ng)�������g(sh��)ָ��(bi��o)�ޏ�(f��)���γ����^�ĵ�λ��濴�࣬�R��������һ݆���µ�����(sh��)�H���@����Դ������(g��)�Ј�(ch��ng)���A��ģʽ���ָ��؛�ĵ���(l��i)����׃���Y�����տ����A�������Ҳ�����Ҫ��������������ĭ�ķ�ʽ�������ģʽ�������҂�������2010��4��֮���Ј�(ch��ng)�߄�(sh��)����ľ����Y������ƽ�_(t��i)��(w��n)���ڣ����ø���S�����A��ģʽ��(l��i)���������������^(gu��)ȥ�ǷN��һ������(g��)���ķ�ʽ��

�D4-23�����Cָ��(sh��)��2010��3�µ�2010��12�µ���K���D

���Y(ji��)���l(f��)�F(xi��n)��Ӱ푼��g(sh��)ָ��(bi��o)�����غܶࡣ���ȣ��Ј�(ch��ng)�ⲿ�h(hu��n)����׃���������f(shu��)��P���ص�Ӱ푣����F(xi��n)ͻ�l(f��)�Ĵ������q��r���͕�(hu��)��(du��)�҇�(gu��)���Юa(ch��n)��Ӱ푣����F(xi��n)���յĘO���߄�(sh��)����Σ��T���{(di��o)��ӡ�������{(di��o)��(zh��n)���{(di��o)Ϣ��ͻ�l(f��)�����ա��������ߣ�Ҳ��(hu��)ֱ�ӌ�(d��o)�¹��г��F(xi��n)���^(gu��)���g(sh��)ָ��(bi��o)�A(y��)�ڵ��߄�(sh��)�����߀Ҫ���]һЩ“�����Z”�¼����������(gu��)“9.11”�ֲ��u����2008��Ľ���Σ�C(j��)��2011��“3.11”�����2011�������Σ�C(j��)��2011��“7.23”��(d��ng)܇β��߀�������ˑ�(zh��n)��(zh��ng)�����ȁ���(zh��n)��(zh��ng)�ȳ����˂��A(y��)�ϵ�ͻ�l(f��)�¼���Ҳ��(hu��)����(l��i)���ИO�˵��߄�(sh��)�����g(sh��)ָ��(bi��o)��ȱ�c(di��n)��¶�o(w��)�z����˹���Ҫ֪�����Ј�(ch��ng)�߄�(sh��)�����ڼ��g(sh��)ָ��(bi��o)�ģ����ҿvȻ�ü��g(sh��)Ҏ(gu��)������(l��i)���{(l��n)�D������Ҳֻ���O(sh��)����ѣ�ֻҪ�����߄�(sh��)���F(xi��n)�������횟o(w��)�l�����ġ����⣬����ǧ�f(w��n)��Ҫ�X(ju��)�ÌW(xu��)��(hu��)�˺ܶ༼�g(sh��)ָ��(bi��o)�͈D�ξ�һ�������ˣ��Ј�(ch��ng)Ψһ��׃�ľ����係�ڄ�(d��ng)�B(t��i)׃���������ּ��g(sh��)ָ��(bi��o)�����o�B(t��i)�ģ��e�Ǻܶ༼�g(sh��)ָ��(bi��o)��(w��n)���ĕr(sh��)�g���L(zh��ng)�ˣ��ѽ�(j��ng)���m�����Ĺ����ˣ�������Խ��(l��i)Խ��(qi��ng)�����Ԍ�(du��)�����(l��i)�f(shu��)���Ҫ����،W(xu��)��(x��)����ߣ��������挦(du��)�Ј�(ch��ng)���F(xi��n)��ƹ�ָ��؛������(g��)�Ј�(ch��ng)�A��ģʽ�ص�׃�ĕr(sh��)����һ��Ҫ���·�˼�͙z�����g(sh��)ָ��(bi��o)�͈D���Ƿ�߀������Ч�����m�÷����Ƿ��ڿsС���@�����P(gu��n)�I��

�vȻһЩ��r���Ա���(sh��)��������֮���(hu��)�a(ch��n)������ì�ܵ���r��������80�㳬�I��79�㲻�㣿79�㣬��78�㲻�㣿���������ȥ�������Լ��͕�(hu��)��y�ˣ�������f(shu��)80�㳬�I��79���㣬�ǹ�����ӻ�y����?y��n)��@��ζ���@�ה�(sh��)��(j��)�m�õķ������sС��ȱ���S�C(j��)��(y��ng)׃�Ŀ��g�������҂��Ϳ����ˣ��B�����죬����ֻ�Ǻ�С�ĵ��������g(sh��)ָ��(bi��o)�͕�(hu��)��λ�g������(hu��)���V����(hu��)�ٵ������S��ܿ����Ǹ�����µ���ͬ���B�q���죬�q����С�����g(sh��)ָ��(bi��o)�͕�(hu��)��λ�g�������@�ܿ�����Ҫ��qǰ�ף������g(sh��)ָ��(bi��o)�s���V��Ҫע�ⳬ�I�����ˡ������������w��ʎ�ڣ��l���̾���䏣�ָ��(bi��o)һ��(hu��)�����࣬һ��(hu��)�����գ����̎���أ��@���Ǽ��g(sh��)�ɵČ��Σ�Խ����(sh��)������Խ�DZ������ۣ��o(w��)���Ρ������҂������ˣ��ܶ�Ͷ�Y�����ʹ�õĶ���ģ��������Փ�������ô_�еĔ�(sh��)�֣����˱���ϵ�y(t��ng)�o�B(t��i)������(l��i)���T��ˣ�����څ��(sh��)����ģʽ����(l��i)������@������ϵ�y(t��ng)������(d��ng)�B(t��i)�����Ķ��S�Ј�(ch��ng)��׃��������ęC(j��)��(hu��)�����⣬�^(gu��)����ָ��(bi��o)�Ĕ�(sh��)�������o�B(t��i)����Ҳ��(hu��)��(d��o)�²���ϵ�y(t��ng)ȱ���ɏ�(f��)���ԣ���(y��ng)���y�ȴ���������@�������˵�����(g��)���ء�

������ʹ�ü��g(sh��)�x���y���������ӣ��ɹ��y�ԏ�(f��)�ơ���(y��ng)�ü��g(sh��)ָ��(bi��o)�͈D���x�ɣ��������Ǻܺ�(ji��n)�Σ����X(ju��)ֻҪ���ׂ�(g��)��ʽ�͈D�ξͿ����x���ˣ�����(sh��)�H��(y��ng)���Е�(hu��)�l(f��)�X(ju��)�������ǘӡ�����������г��^(gu��)2000��ֻ��(g��)�ɣ�߀������������ָ��؛������Ʒ�N�������Ј�(ch��ng)߀�ڲ����U(ku��)�ݣ�������y�д�ѵĕr(sh��)�g�����еĂ�(g��)�ɶ��g�[һ�飬����(g��)��ָ��(bi��o)�c�D���M(j��n)��һһ�ıȌ�(du��)������@�N���¶��ϵķ�ʽ���y�m��(y��ng)�����п칝(ji��)��İl(f��)չ���������䲻Ҫ��ӛ�ˣ����g(sh��)�D�ε��`�^(q��)��������������D��(du��)��(y��ng)�ѽ�(j��ng)���F(xi��n)�ĈD�Ρ�����(sh��)�H�ψD��ǧ׃?n��i)f����������D�Σ��ϝq��ƽ���ɹ�����1/3���������DzD�Σ�Ҫ֪����(du��)��(y��ng)�D�γɰ���ǧ�����߄�(sh��)ֻ��һ��(g��)����(d��o)�µĽY(ji��)�����dzɹ��ʵĽ��͡�

���¹ɳ��������׳��F(xi��n)�����ęC(j��)��(hu��)���ܶ����ϲ�g�ü��g(sh��)ָ��(bi��o)���֣�������ͨ�P���١����ܓQ���ʶ��١��Ƀr(ji��)���١���ӯ�ʶ��٣���ϣ�������_�Ĕ�(sh��)�֣����ڌ�(sh��)�H�������҂���(hu��)�l(f��)�F(xi��n)�����ڴ��¹��߄�(sh��)���зdz���(qi��ng)���S���ԣ��������Еr(sh��)�g�Ͷ̣�����g(sh��)ָ��(bi��o)�����׳��F(xi��n)�e(cu��)�`��ͬ�r(sh��)�Ј�(ch��ng)�¹ɶ��r(ji��)���S�Ј�(ch��ng)�߄�(sh��)��(qi��ng)����׃�������y�й̶��Ĕ�(sh��)ֵ�����ԹP�߄�(chu��ng)�����¹�ϵ�y(t��ng)�r(sh��)�����õľ��Ǵ��¹�“�ưl(f��)��—��(f��)�K�ϝq—������—���q�{(di��o)��—ʼ���ưl(f��)”������Ҏ(gu��)�ɣ�����r(sh��)�g���ԁ�(l��i)�x�ɣ��@��ÿ�γ��F(xi��n)�IJ���һֻ���¹��ߏ�(qi��ng)������һ�����¹ɣ����H�ɹ�������ˣ��ɏ�(f��)����Ҳ�������(qi��ng)�ˡ���ˣ�����Ҫ�����������g(sh��)ʹ�õıˣ��M��Ҏ(gu��)�ܣ��l(f��)�]��ֲ��ă�(y��u)��(sh��)��(l��i)���Լ��IJ����ṩ����Ď�����