DDM_��Ϣ�N�Fģ��

admin

��Ϣ�N�Fģ���s����DDM���ǬF�����۬Fģ�͵�һ�N������ʽ���H���ڞ鹫˾�Ĺə��Y�a���r����������Ͷ�Y�߽Ƕȹ��㹫˾��Ʊ�r��ĺ���ֵ��ԭ�����ǰ��A�ڌ����ɰl��һϵ�й�Ϣ�������N�F�ɬFֵ��һϵ�й�Ϣ�ă��Fֵ�Ŀ�����Ӽ���ԓ��Ʊ�ĺ���rֵ���@�l�����ֿɷQ�������Lģ�͡��ԌW���~��·J.������������W�g����y�J������1959����������@ģ�ͣ������H������Փ���A������1938���ɽ����W�Ҽs��·����·����ķ˹�l�������¡�Ͷ�Y�rֵ��Փ����

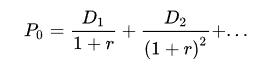

һ����f����Ϣ�N�Fģ�͵Ĺ�ʽ���Ա������£�

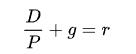

���� ����ijһ��I�ə�ĬFֵ����ǰ��Ʊ�r��

����ijһ��I�ə�ĬFֵ����ǰ��Ʊ�r�� ������ǰ�A�y��δ����n�ڰl�ŵĹ�Ϣ��

������ǰ�A�y��δ����n�ڰl�ŵĹ�Ϣ�� ������Ϣ���N�F�ʣ�������ɱ�����Ͷ�Y�߁��f�������������؈��ʣ���

������Ϣ���N�F�ʣ�������ɱ�����Ͷ�Y�߁��f�������������؈��ʣ���

����ijһ��I�ə�ĬFֵ����ǰ��Ʊ�r��������ǰ�A�y��δ����n�ڰl�ŵĹ�Ϣ��������Ϣ���N�F�ʣ�������ɱ�����Ͷ�Y�߁��f�������������؈��ʣ���

����δ���Ĺ�Ϣ�в��_���ԣ��ʹ�ʽ�ɸČ��飺

H�������й�Ʊ�ĕr�g�L�ȣ��@ʽ���{Ͷ�Y��Ʊ���Hּ����ȡ��Ϣ��߀���f����Ʊ�r���������������Y����ֳ����Ͷ�Y����һĿ�ġ�

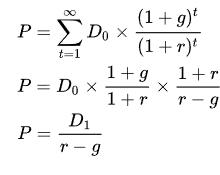

ԭʼ����F�����Ĺ�Ϣ�N�Fģ����Ҫ��δ��o���ڵĹ�Ϣ�M���A�y�����@�϶��Dz����ܵ���[2]����ˣ��������ÿ���Ϣ�S����ͬ�ٷֱ����ӣ���Ϣ�N�Fģ�ͿɸČ���������ʽ��

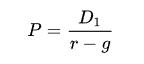

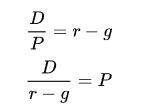

ͬ�ӵأ� P�ǹɃr�ĬFֵ��g�ǹ�Ϣ�������������L�ʡ�r�ǹ�˾�ę���ɱ�����Ͷ�Y�߽Ƕȁ��f�������������؈��ʡ� ������ȵĹ�Ϣ����ֵ֪��������ֵ��������˾����ӹ�������ȵĹ�Ϣ�r������ԓ���ìF�й�Ϣ�����L�ʁ�Ӌ����Ƀr��

������ȵĹ�Ϣ����ֵ֪��������ֵ��������˾����ӹ�������ȵĹ�Ϣ�r������ԓ���ìF�й�Ϣ�����L�ʁ�Ӌ����Ƀr��

������ȵĹ�Ϣ����ֵ֪��������ֵ��������˾����ӹ�������ȵĹ�Ϣ�r������ԓ���ìF�й�Ϣ�����L�ʁ�Ӌ����Ƀr��

�@һģ�͵ĺ��x�ǣ��ɖ|�Ĺ�˾�@�õ�����ĸ�����Դ�ǹ�Ϣ�����Թɖ|����Į�ǰ�rֵ������δ�����@�õĹə�ĬFֵ֮�͡�

��ʽ���ƌ�

���O

��Ϣ�Թ̶��ٷֱ����ӡ�

�̶������L���o�S�֡�

��˾�ę���ɱ���r����횴������L�ʣ�g������tģ�����ڷ�ĸ��ؓ����׃�ßo���x��

��ʽ���ƌ�

ģ�Ͱџo�F������ӣ��Ķ��ó���Ʊ�F�Ѓr��P��ͨ�ׁ��f����Ϣ�����L���ڱ�ģ���пɱ��ٶ������ñ��ֲ�׃���Ķ���Ϣ�ǰ�ͬһ�����������ӡ�

��һ�N�ƌ�����

Ͷ�Y�ߵ�Ͷ�Y�ڃȿ��؈�Total Return���ɷֳɃɲ��֣�һ������Ͷ�Y�߫@�õĹ�Ϣ���루Income������һ���քt�ǹɃr���������Ļ؈����Y������ֳ��Capital Gain���������ֱ��_��ʽ���£�

��ʽ�ϵ���������ͬ�r���ԬF�r��Ʊ�r�������������D�飺

�����ֱ��_ʽ�D�ش���ʽ��

�ٰ����д���λ�����{����

�@�ƌ��k���ѹɃr�����L�������Ϣ���L�ʵĽ��Ɣ���Ҳ�ѹ�˾���Y���ɱ�����Ͷ�Y���������؈�Ľ��Ɣ����@�ƌ���ʽ�ŵ��Գ�����Ҫ�ѹ�˾���Y���ɱ�����Ͷ�Y�������؈�Ľ���ֵ��Ψһ�ļ��O�Ǵ˹�˾��ȫ�ǹə����Y���������κν��J����ȯ���Y�����ڹɃr�����L�����ڹ�Ϣ�����L���t����ģ�Ͱ�ʾ�Ƀr����������δ����Ϣ�ԬF������ɫ�������Ĺ�Ʊ�r����Fֵ���ӣ���˹Ƀr�����L�ʺ�Ϣ�����L��ֻ��С�IJ��

�@�ƌ��k���ѹɃr�����L�������Ϣ���L�ʵĽ��Ɣ���Ҳ�ѹ�˾���Y���ɱ�����Ͷ�Y���������؈�Ľ��Ɣ����@�ƌ���ʽ�ŵ��Գ�����Ҫ�ѹ�˾���Y���ɱ�����Ͷ�Y�������؈�Ľ���ֵ��Ψһ�ļ��O�Ǵ˹�˾��ȫ�ǹə����Y���������κν��J����ȯ���Y�����ڹɃr�����L�����ڹ�Ϣ�����L���t����ģ�Ͱ�ʾ�Ƀr����������δ����Ϣ�ԬF������ɫ�������Ĺ�Ʊ�r����Fֵ���ӣ���˹Ƀr�����L�ʺ�Ϣ�����L��ֻ��С�IJ��

��Ϣ���L���c����ɱ����Pϵ

������O��ָ���� ����ԓ��ؓ�����Q��֮��Ϣ�����L�ʲ��ܳ�Խ����ɱ������ǣ�ijЩ�r��˾�����ɰl���~���e��Ϣ�����繫˾��Ҏģ�����Y�a����ɖ|�ٿع������Ūؔ���õ���P�F��ȣ�����Ϣ���L�ʿ��ܶ��ڃȴ�����������@�r���Ϣ�N�Fģ�Ϳ��Ğ���A�εĹ�Ϣ���Lģ�ͣ��@���ڲ��`��ģ�͵ļ��O�£���ʹģ���m���@Щ������r�u����Ʊ�rֵ�����A��ģ�͵�ǰ�벿�ֱ�ʾ��Ϣ�������L����벿���DZ�ʾ��Ϣˮƽ�؏̶������L�ʣ�

����ԓ��ؓ�����Q��֮��Ϣ�����L�ʲ��ܳ�Խ����ɱ������ǣ�ijЩ�r��˾�����ɰl���~���e��Ϣ�����繫˾��Ҏģ�����Y�a����ɖ|�ٿع������Ūؔ���õ���P�F��ȣ�����Ϣ���L�ʿ��ܶ��ڃȴ�����������@�r���Ϣ�N�Fģ�Ϳ��Ğ���A�εĹ�Ϣ���Lģ�ͣ��@���ڲ��`��ģ�͵ļ��O�£���ʹģ���m���@Щ������r�u����Ʊ�rֵ�����A��ģ�͵�ǰ�벿�ֱ�ʾ��Ϣ�������L����벿���DZ�ʾ��Ϣˮƽ�؏̶������L�ʣ�

��ʾ���ڃȱ��F��Ȼ���������L�ʡ�

��ʾ���ڃȱ��F��Ȼ���������L�ʡ� ��ʾ�؏̶������L�ʡ� t�����������L�ʳ��F�ĕr�g�L�ȡ�

��ʾ�؏̶������L�ʡ� t�����������L�ʳ��F�ĕr�g�L�ȡ�

����ԓ��ؓ�����Q��֮��Ϣ�����L�ʲ��ܳ�Խ����ɱ������ǣ�ijЩ�r��˾�����ɰl���~���e��Ϣ�����繫˾��Ҏģ�����Y�a����ɖ|�ٿع������Ūؔ���õ���P�F��ȣ�����Ϣ���L�ʿ��ܶ��ڃȴ�����������@�r���Ϣ�N�Fģ�Ϳ��Ğ���A�εĹ�Ϣ���Lģ�ͣ��@���ڲ��`��ģ�͵ļ��O�£���ʹģ���m���@Щ������r�u����Ʊ�rֵ�����A��ģ�͵�ǰ�벿�ֱ�ʾ��Ϣ�������L����벿���DZ�ʾ��Ϣˮƽ�؏̶������L�ʣ���ʾ���ڃȱ��F��Ȼ���������L�ʡ���ʾ�؏̶������L�ʡ� t�����������L�ʳ��F�ĕr�g�L�ȡ�

ͬ����ģ��Ҳ�ɼ����Ϣ���L���f�p����r��������A�εĹ�Ϣ���Lģ�ͣ�

��ʾ���ڃȱ��F��Ȼ���������L�ʡ�

��ʾ���ڃȱ��F��Ȼ���������L�ʡ� ��ʾ���m��һ���ڹ�Ϣ�ʬF�½������L�ʡ�n����ԓ���m���ڡ�

��ʾ���m��һ���ڹ�Ϣ�ʬF�½������L�ʡ�n����ԓ���m���ڡ� ��ʾ�؏̶������L�ʡ�t�����������L�ʳ��F�ĕr�g�L�ȡ�

��ʾ�؏̶������L�ʡ�t�����������L�ʳ��F�ĕr�g�L�ȡ�

��ʾ���ڃȱ��F��Ȼ���������L�ʡ���ʾ���m��һ���ڹ�Ϣ�ʬF�½������L�ʡ�n����ԓ���m���ڡ���ʾ�؏̶������L�ʡ�t�����������L�ʳ��F�ĕr�g�L�ȡ�

���⣬�^Ӌ�� r����ʽ������Ӌ�㹫˾���Y���ɱ���

ģ�͵�ȱ��

��ǰ��������Ϣ�N�Fģ�ͮa����1938�꣬�����������W�Ҽs��·����·����ķ˹������������rͶ�Y���I�M��Ʊ����ҪĿ�Ĵ_���ǫ@�ù�Ϣ����Ʊ�Ĺ�Ϣ�ʽ������Á��͂�ȯ����Ϣ�������ȡ����ǣ��ԏ�20���o�����Ժ����ڶ����ϵĿ��]�����й�˾��u�p���˹�Ϣ�İl�ţ��D���A���ڱ���������������Ͷ�Y���Ա���ɖ|�U�{�߰��Ĺ�Ϣ��������˾��Ҫ��һ�����Y�����o�ɖ|�ĕr��������ȡ��Ʊ��ُ�ķ�ʽ�����ǰl�Ź�Ϣ���@�N��r�ǹ�Ϣ�N�Fģ�͟o�������ġ�

����֮�⣬ģ�ͱ����ļ��OҲ���ڼ��g�φ��}��

��Ϣ�ʆ��}���F���з����������þS�ֵ���ͨ�ɹ�Ϣ���L��δ�����ڣ��@���O���@ʧ�棬�I�������L�Ĺ�˾�����ɰl��Ϣ[6]���Ķ�����ģ�͵ĺ����汾���m�ã��������ڬF�����N�F��ģ����ʽ�����Ϸ���һ�l��ʽ����Ȼ��Ч��

��Ϣ���}��δ��������ͨ�ɹ�Ʊ������Ϣ�������Ϣ�����¹Ƀr�����½������ҹ�˾����ӿ��ܸ��A���ڹ�Ϣ�Y�����������ɰl��Ϣ���鹫˾�����F����Ͷ�Y����Ӌ�W�Q֮���������棩�������]�й�Ϣ���ɖ|�]�ЬF���������ӣ��������еĹ�Ʊ�FֵҲ�����������L����ˣ�����Ҋ���k���ǽ���Ī���၆��-���ն������ٶ���Ϣ�ɰl�c��˾�rֵ�]��Ӱ푣��Ķ���ģ������ÿ������ȡ����Ϣ���酢�������ǣ��������L���ֲ�ͬ�ڹ�Ϣ���L�ʣ����ߵ�Ӌ��Y�������Єe��

ģ���У��Ƀr����Ϣ���L�ʵ�׃���dz����У�����Ϣ���L��ֻ��һ������������

Ͷ�Y���A�چ��}�����Ͷ�Y�ߛ]���A����ȡ��Ϣ��ģ�ͱ���ζ����Ʊ�]���κrֵ[2]����ˣ���횼��OͶ�Y���A�ڕ��յ��F��

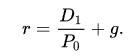

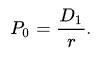

���ǣ����ڃ��ȹɵĹ�Ϣ�ǹ̶��ұ���ɰl�ģ����߃��ȹ����o�����գ���؈���ʽ��������������߂�ȯ����˹�Ϣ�N�Fģ�Ϳ��m�����u�����ȹɵărֵ[7]����郞�ȹɹ�Ϣ���~�̶����Q��֮g����0��δ����Ϣ���͵ĬFֵ���ஔ�ڹɃr����Ӌ�㹫ʽ���ǣ�

��Ʊ���r ���õ�Ӌ�㷽���cģ�͵�

Betaϵ������ֵ���L�U��r���Y���Y�a���rģ����������ģ������Ϣ�N�Fģ�͡��˔����rģ�����Y�a���óɱ����rģ�������ɬF��������ÿ��ӯ������ӯ�ʡ���Ϣ��

�����ɖ|���~ţ�W���������D�d DDM_��Ϣ�N�Fģ�� Ոע�����µ�ַ朽ӡ�