2022��ͷ����¹ɖ|���ţ��B�d��

admin

2022���ͷ����¹ɖ|����

�����²���ϣ�������f��˾�Ĺɖ|��

�����Һ��ҵ��L(zh��ng)�ں���������·â��Ĺ����ǹ����ܶ���(g��)�˷e��҂����x�����L(zh��ng)���ԁ������Σ��҂�֮�g���@�N�P(gu��n)ϵ������(hu��)��Խ���������Ĵ֕r(sh��)�g����(d��ng)�Ҍ��@���ŕr(sh��)�����X�������ȸ��F(xi��n)�ı����@Щ��һ�ă�(ch��)���ߡ�

�������ձ���뷨�ǣ��˂�?c��)����p�r(sh��)�M(j��n)�Ѓ�(ch��)�ϣ���Դ��������ݺ�S������������ˮƽ���@�N��Փ�J(r��n)�飬����?n��i)����r(sh��)���µ��Y�a(ch��n)��(hu��)���o�����ļ��ˣ�Ҳ���������Ѻʹ����I(y��)��

�������҂��Ľ�(j��ng)�(y��n)������ͬ���҂����ţ�����ϣ���Ă�(g��)�˹ɖ|�ֶ�����“һ����(ch��)����h(yu��n)��(ch��)��”����͡�

�����@Щ���^�úܺã�������K�����Y���I(xi��n)�o�˴��ƽM�����@Щ���ƽM����(hu��)������߸���Ⱥ�w������ˮƽ�������@Щ��(ch��)��Ķ�ʹ���@Щ�Y���M(j��n)�����·��䣬�츣��Щ�;����߱��o�������˂�����Щ�r(sh��)���@�N��ʽȡ���������@�@�ijɿ�(j��)��

�������̎�ý��X��(hu��)���_�˵���ߣ���¶�˵ı��ԡ��Һ�â��ܸ��d�ؿ�������ϣ���a(ch��n)���Ĵ����Y�����������҂��Ĺɖ|�s�����x����ؔ(c��i)���O(sh��)����������

�����l��(hu��)�����ܞ��@�ӵĹɖ|�����أ�

�����҂���ʲô

�����������Ҍ����ڲ���ϣ���ă�(ch��)��Ͷ�Y�ڃ�����Й�(qu��n)��ʽ�����ȣ��҂����Y��Ͷ�Y���҂��عɵĹ�˾��ͨ���҂���(hu��)��������100%�Ĺə�(qu��n)������ϣ������(d��ng)�����@Щ�ӹ�˾���Y�����ã�������ؓ(f��)؟(z��)�ճ��\(y��n)�I(y��ng)�Q�ߵ���ϯ��(zh��)�й١��ڹ������ͼ��F(tu��n)��˾�r(sh��)�����κ�Ҏ(gu��)�t���DZز����ٵġ�����ϣ�������Ώ�(qi��ng)�{(di��o)����ͬ�����ij̶�——��Щ���J(r��n)���ǘO�˵ij̶ȡ�ż����ʧ�������y�⡣�҂��܉������̘I(y��)�Q���ϵ�ʧ�`�����҂���(du��)��(g��)�˲���(d��ng)�О�����̶Ȟ��㡣

�����҂��ĵڶ�����Й�(qu��n)��ʽ�����҂�ُ�I���_������Ʊ���҂�ͨ�^�����@Щ��Ʊ������(d��ng)��?f��)����@Щ��˾��һ���֡����@ЩͶ�Y�У��҂�?c��)ڹ����ϛ]�аl(f��)�ԙ�(qu��n)��

������(du��)�@�ɷN���Й�(qu��n)��ʽ���҂���Ŀ��(bi��o)��һ�µģ���(du��)�L(zh��ng)�ڽ�(j��ng)�I(y��ng)��á�������ֵ����ه�������M(j��n)�������x��Ͷ�Y��Ո(q��ng)?zh��)eע�⣬�҂����й��_���Ĺ�Ʊ���ǻ����҂���(du��)���L(zh��ng)�ژI(y��)��(j��)���A(y��)�ڣ���������?y��n)��҂�������ҕ�������I�u�Ĺ��ߡ��@һ�c(di��n)���P(gu��n)�I���������Ҳ������x���Ʊ���҂������x����I(y��)��

�����@ô�����ԁ����ҷ��˺ܶ��e(cu��)�`���ĽY(ji��)���������҂�Ŀǰ�������I(y��)���F(tu��n)�ֻ���ٔ�(sh��)��I(y��)��������Խ�Ľ�(j��ng)��(j��)�r(ji��)ֵ�����S����I(y��)�Ľ�(j��ng)��(j��)�r(ji��)ֵ�ܸߣ�����I(y��)�t����ͨ��һ·�߁�����Ͷ�Y��һЩ��I(y��)�ѽ�(j��ng)���]�������Įa(ch��n)Ʒ���ٱ������J(r��n)�ɡ��Y�����x�Ѓ��棺�@��(g��)ϵ�y(t��ng)��(hu��)���a(ch��n)Խ��Խ��ѷe��ɽ��ʧ���ߣ�ͬ�r(sh��)Ҳ�����a(ch��n)Խ��Խ�õ���Ʒ�ͷ���(w��)���ܱ��طQ�@�N�F(xi��n)���“��(chu��ng)�����Ɖ�”��

�����҂�Ͷ�Y�ڹ��_����Ʊ��һ��(g��)��(y��u)��(sh��)�ǣ�ż���أ��҂����p���Ա��˵ăr(ji��)���I�냞(y��u)����I(y��)��һ���֡�����������(sh��)���P(gu��n)��Ҫ����Ʊ�Ľ��׃r(ji��)��r(sh��)������������̫�߾���̫�͡�“��Ч”�Ј�(ch��ng)ֻ�����ڽ̿ƕ��С���(sh��)�ϣ���Ʊ����ȯ�ăr(ji��)��(d��ng)��Ī������ģ�Ҫ�����������ăr(ji��)��(d��ng)��ͨ��ֻ�Џ�(f��)�P�ĕr(sh��)�����������

������(du��)��I(y��)�M(j��n)�пع�ʽ��Ͷ�Y�t��ȫ��ͬ�������Еr(sh��)��(hu��)��ȡ�Ⱥ���r(ji��)��ߵ��x�V�ăr(ji��)�����IJ��Ա��˵ăr(ji��)����ۡ������ܵ��{�ȣ���t�ع���I(y��)�������߲���(hu��)���]�Կֻ�ʽ��ֵ���ۡ�

����******************

�����r(sh��)�����գ��ҵijɿ�(j��)���Dz��e(cu��)�ģ��ڹ�������ϣ����58���У��ҵĴ�Ͷ�Y�Q�߶��H�H���R�R���������⣬��һЩ��r�£�������Լ��Ļ��Ў�ȫ���\(y��n)�⡣(߀ӛ���҂���ȫ�����պ����_�T�ֵܵĞ�(z��i)�y�Ђ}�����x��Ү�(d��ng)Ȼӛ�á�)

�����҂����˝M��ĘI(y��)��(j��)����Դ��ʮ����(g��)�����ĺÛQ�ߣ���sÿ����һ��(g��)����һ��(g��)��Դ���Еr(sh��)���z���ġ���������ϣ���@�ӵ��L(zh��ng)��Ͷ�Y�ߵă�(y��u)��(sh��)���������҂����_�Ļ��һ�ǣ�һ�Q���ЊW�ء�

�����ط�

����1994��8�£��]�e(cu��)�����f1994�꣬����ϣ������˞��������4�|�ɿɿڿɘ���Ʊ���I�룬���ɱ���13�|��Ԫ���@��(du��)�ڮ�(d��ng)�r(sh��)�IJ���ϣ�����f����һ�P�dz���Ĕ�(sh��)Ŀ��

����1994���҂��Ŀɿڿɘ���˾�յ��ĬF(xi��n)���ּt��7500�f��Ԫ��������2022�꣬�ּt�ѽ�(j��ng)���ӵ���7.04�|��Ԫ��ÿһ��ķּt�������L(zh��ng)��������ÿ���^����һ�Ӵ_�����ҺͲ���ֻ��Ҫ�ѿɿڿɘ��ļ��ȷּt֧Ʊ���F(xi��n)�����ˡ��҂��A(y��)Ӌ(j��)�@Щ֧Ʊ�Ľ��~�ܿ��ܕ�(hu��)�^�m(x��)���L(zh��ng)��

��������(gu��)�\(y��n)ͨ��˾����r������ͬ������ϣ����(du��)����(gu��)�\(y��n)ͨ���I�������1995����ɣ��ɺϵ��ǣ�Ҳ���M(f��i)��13�|��Ԫ�����@�(xi��ng)Ͷ�Y�Ы@�õ������Ϣ�я�4100�f��Ԫ���L(zh��ng)����3.02�|��Ԫ���@Щ֧Ʊ�Ľ��~�ƺ�Ҳ���п������L(zh��ng)��

�����@Щ��Ϣ�����mȻ���˸��d�����h(yu��n)�h(yu��n)���ܷQ������“Խ”��������ٝ�@�������������ľ��~�Ƀr(ji��)���档����2022��ף��҂����еĿɿڿɘ���ֵ��250�|��Ԫ�������е�����(gu��)�\(y��n)ͨ����ֵ��220 �|��Ԫ���F(xi��n)������ÿֻ��Ʊ��ֵ�sռ����ϣ����5%���c�ܾ���ǰ�ę�(qu��n)����ơ�

�������O(sh��)������1990�������һ��(g��)�Y��Ҏ(gu��)ģ��Ƶ�Ͷ�Y�e(cu��)�`������2022��Ƀr(ji��)��ƽ���S����13 �|��Ԫ�ăr(ji��)ֵ(�����dz��иߵȼ�(j��)30���ڂ�ȯһ��)���@�(xi��ng)����ʧ����Ͷ�Y�F(xi��n)�ڕ�(hu��)�Hռ����ϣ�����Y�a(ch��n)��0.3%������ֻ��(hu��)���҂�������s8000�f��Ԫ�������롣

�����oͶ�Y�ߵĽ�Ӗ(x��n)��Ұ��ֻ��(hu��)���㣬�������ʢ�_���S���r(sh��)�g�����ƣ�ֻ��Ҫ�ٔ�(sh��)�ׂ�(g��)���_�Q�ߣ����܄�(chu��ng)�����E���M�����90���q�����(hu��)������ȡ�óɹ���

�����^ȥһ��ĺ�(ji��n)��

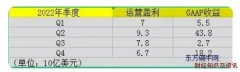

��������ϣ����2022����F(xi��n)���e(cu��)����˾��“�I(y��ng)�I(y��)����(r��n)”(���Õ�(hu��)Ӌ(j��)��(zh��n)�tGAAPӋ(j��)��ӯ���������������йə�(qu��n)���Y�������pʧ)��(chu��ng)����308�|��Ԫ�Ěvʷ�¸ߡ����������P(gu��n)ע�����@��(g��)�\(y��n)�I(y��ng)��(sh��)��(j��)���҂�ϣ����Ҳ�@������GAAP��(sh��)��(j��)δ��(j��ng)�҂��{(di��o)����ÿ��(g��)��(b��o)���ڶ���(hu��)���Ҳ���(d��ng)������ 2022 �����f�����Ǻ������ġ�

������������������Ȳ鿴��GAAP����100%�����`��(d��o)�ԡ����Կ϶����ǣ����^ȥ�Ď�ʮ����Y�����挦(du��)����ϣ�����f�dz���Ҫ���҂��A(y��)Ӌ(j��)����?c��)�δ���ʮ��Ҳ�?hu��)�a(ch��n)���e�O��Ӱ푡���ý�w��(j��ng)���o�X�ذ�ÿ���ȵIJ���(d��ng)�О��^�l������ȫ�`��(d��o)��Ͷ�Y�ߡ�

����ȥ�꣬����ϣ���ڶ���(g��)���^�e�O�Ą�(d��ng)���ǣ���ُ���Ɇ�·���m��(Joe Brandon)��(d��n)����ϯ��(zh��)�йٵ�ؔ(c��i)�a(ch��n)���Ᵽ�U(xi��n)��˾——���ո��ṫ˾�������c�̹����^�����dz��˽Ⲯ��ϣ���ͱ��U(xi��n)�����ո�����҂�����������ăr(ji��)ֵ����?y��n)鲮��ϣ���o�c���ȵ�ؔ(c��i)��(w��)��(sh��)����ʹ�䱣�U(xi��n)�ӹ�˾�܉��L(zh��ng)�ڲ�����Ч��Ͷ�Y���ԣ����@һ���Ԏ����������и�(j��ng)��(zh��ng)��(du��)�֟o����(sh��)�F(xi��n)�ġ�

����2022���ڰ��ո���ąf(xi��)���£��҂��ı��U(xi��n)�������1470�|��Ԫ���ӵ�1640�|��Ԫ��ͨ�^��(y��n)��ij��N�˱����@Щ�Y����п��܌�(sh��)�F(xi��n)��ɱ���

������1967����ُ��һ��ؔ(c��i)�a(ch��n)���Ᵽ�U(xi��n)��˾�ԁ�������ϣ��ͨ�^��ُ���\(y��n)�I(y��ng)�̈́�(chu��ng)�������������8000�����mȻ��ؔ(c��i)��(w��)��(b��o)���Л]���w�F(xi��n)�����@һ����(d��ng)����(du��)����ϣ�����f��һ�P��Ҫ�Ƿ����Y�a(ch��n)���¹ɖ|����ͨ�^��x�҂�ÿ����µ�A-2�����˽⸡���ăr(ji��)ֵ��

����******************

����2022�꣬����ϣ��ͨ�^��Ʊ��ُÿ�Ƀ�(n��i)�ڃr(ji��)ֵ��(sh��)�F(xi��n)�dz�С�������L(zh��ng)���O��������(gu��)�\(y��n)ͨ������e�롣�@�ɼҹ�˾�����҂���Ҫ��Ͷ�Y��(du��)���ڲ���ϣ�����҂�ͨ�^��ُ1.2%�Ĺ�˾�ɷݣ�ֱ��������������҂���˾�ę�(qu��n)�档�O��������(gu��)�\(y��n)ͨ�Ļ�ُ�����˲���ϣ�������Й�(qu��n)�����҂��]�и����κγɱ���

�������еĔ�(sh��)�W(xu��)ԭ��������(f��)�s����(d��ng)��Ʊ��(sh��)���p�ٕr(sh��)���������е����Й�(qu��n)�͕�(hu��)���ӡ������ُ��“�r(ji��)ֵ���L(zh��ng)”�ăr(ji��)��(ͨ�^��ُ�ɷݼ�����ʹ��ÿ�Ƀ�(n��i)�ڃr(ji��)ֵ��(sh��)�F(xi��n)���L(zh��ng))��(sh��)ʩ����ô������һ�c(di��n)�c(di��n)��ُ����(hu��)��Ч����ͬ�ӿ��Կ϶����ǣ���(d��ng)һ�ҹ�˾�ڻ�ُ��֧����r(ji��)�r(sh��)���^�m(x��)���й�Ʊ�Ĺɖ|�͕�(hu��)̝�p�����@�N��r�£�����ֻ��(hu��)������۹�Ʊ���Dz��ֹɖ|���Լ���Щ����(w��)���顢���M(f��i)���F�����]�����������I��Q�ߵ�Ͷ����ʿ��

������Ҫ��(qi��ng)�{(di��o)���ǣ�“�r(ji��)ֵ���L(zh��ng)”�Ļ�ُ��(hu��)�����з��桢���йɖ|���档����һ�£�һ�ұ�����܇��(j��ng)�N������λ��ȫ֪��Ĺɖ|�����е�һλؓ(f��)؟(z��)������˾����������(d��ng)����һ��(g��)����(d��ng)�ɖ|ϣ���Ԍ�(du��)������λ�F(xi��n)�йɖ|���������ăr(ji��)�������Й�(qu��n)���۽o��˾��������ɺ��@�P���דp�����κ��˵������ˆ�����ߕ�(hu��)���^�m(x��)���еı���(d��ng)�ɖ|���������������ܓp�ˆ

����������˸��V�����л�ُ����(du��)�ɖ|���(gu��)���к�����?q��)���ϯ�?zh��)�й��Ȟ��������@��(g��)��Ҫô�ǽ�(j��ng)��(j��)��ä��Ҫô��һ��(g��)�����Һӵ�ɿ��(d��ng)��(������ų�ăɂ�(g��)��ɫ)��

��������ϣ��2022������ИI(y��)��(w��)�ļ�(x��)��(ji��)����K-33–K-66����г����ˡ��������ң��Լ�����ϣ�����S��ɖ|����ϲ�g�м�(x��)�о��@һ�����г������S����(sh��)�͔�(sh��)�֡����@Щ�����Ƿ��x���ɡ��ڲ���ϣ�����ܶ���f����——��(d��ng)Ȼ߀�Ѓ|�f����——��δ�о��^�҂���ؔ(c��i)��(w��)��(sh��)��(j��)������ֻ֪�����������ң��Լ��҂��ļ��˺����ѣ��^�m(x��)���������Y��Ͷ�뵽����ϣ�����������ţ��҂���(hu��)��(du��)���Լ����Xһ�ӌ�(du��)���������X��

�����@���҂����������ij��Z��

����******************

�������һ��(g��)��Ҫ�ľ��棺�҂��dz��P(gu��n)ע�I(y��ng)�I(y��)����(r��n)��(sh��)��(j��)�����@һ��(sh��)��(j��)�����ױ���(j��ng)���˲ٿv������ϯ��(zh��)�й١����¼�����������@�N�ٿv���Ͼ����w�F(xi��n)��ӛ�ߺͷ�����ʿҲ��Ȼ�������Ĵ��ڡ�������Խ“�A(y��)��”�͕�(hu��)��ҕ������ϵĄ������@̫�����ˡ�

�����ٿv��(sh��)�ֲ���Ҫ���x��ֻ��Ҫ���Џ�(qi��ng)�ҵ����_����һλ��ϯ��(zh��)�й�����(d��ng)���ҵ�����@��“��đ�������������ĕ�(hu��)Ӌ(j��)”���@�ѽ�(j��ng)�ɞ����Y���Ј�(ch��ng)�Đu��֮һ��

����58��——�Լ�һЩ��(sh��)��

����1965�꣬����ϣ��߀ֻ��(hu��)һ��“���師”��������һ�Қvʷ�ƾõ���ע��ʧ������Ӣ���m������˾���S���@�(xi��ng)�I(y��)��(w��)�������������ϣ����Ҫ�������^���^������^ȥ�����t�t�]�����R(sh��)�������φ��}�ć�(y��n)���ԡ�

�����˕r(sh��)�҂�ײ�˴��\(y��n)��1967�겮��ϣ����ُ�ˇ�(gu��)���U(xi��n)��˾�������҂�����˾�YԴͶ���U(xi��n)�������Ǽ����I(y��)��(w��)��

����2023����ó�����翲���ģ��漰���ɖ|(ͨ�^��������)�ij��m(x��)��(ch��)���(f��)���������������ش��e(cu��)�`��߀������Ҫ����“����(gu��)��L(f��ng)”���gע���ͷ�����2018��ġ��¹ɖ|�š����״�����@һ����⼴��������(gu��)��(j��ng)��(j��)��(hu��)�L(zh��ng)�����L(zh��ng)��������]�в���ϣ��������(gu��)�������f��(hu��)�ܺã�����֮�s����Ȼ��

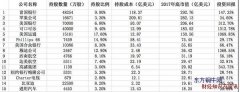

��������ϣ���ع���һϵ�Пo�c���ȵĴ���˾���鼰���и��I(y��)���҂��ȿ���ÿ���ڼ{˹�_(d��)�ˡ��~�����Լ��������P(gu��n)��(ch��ng)������5000�����ҵ����й�˾�����(zh��n)���е��ǘ�(bi��o)��500ָ��(sh��)����������(gu��)����֪����˾�ľ��x�M�ϡ�

����2021�꣬�@500�ҹ�˾�Ŀ������1.8�f�|��Ԫ����߀�]��2022�����K�Y(ji��)��������ʹ��2021��Ĕ�(sh��)��(j��)���@500�ҹ�˾��ֻ��128��(��������ϣ����˾)ٍ��30�|��Ԫ����࣬��23�ҹ�˾��̝�p�ġ�

��������2022��ף�����ϣ�������а˼Ҿ��^�����ɖ|������(gu��)�\(y��n)ͨ������(gu��)�y�С�ѩ�������ɿڿɘ������ա��µϡ�����ʯ�ͺ�������ȫ��

�������@8�ҹ�˾�⣬����ϣ��߀���в��`�D��ʥ̫���F·�\(y��n)ݔ��˾(BNSF) 100%�Ĺɷݣ��Լ�����ϣ�������f��Դ92%�Ĺɷݣ���������^30�|��Ԫ(BNSF��59�|��Ԫ��BHE��43�|��Ԫ)������@�ɼҹ�˾�����й�˾��������ȡ����(bi��o)��500�еă����F(xi��n)�γɆT�����w���f���҂��@ʮ��(g��)�عɺͷǿعɾ��^��ʹ����ϣ����δ�����κ�һ������(gu��)��˾�����ܸ��V�����c����(gu��)��(j��ng)��(j��)����һ���ԡ�(�@һӋ(j��)�㲻���]�B(y��ng)��������Ͷ�Y��˾��“����”�I(y��)��(w��)��)���⣬����ϣ���ı��U(xi��n)�I(y��)��(w��)�mȻͨ�^�S���Ϊ�(d��)�������ӹ�˾�M(j��n)�У�����r(ji��)ֵ�cBNSF��BHE�ஔ(d��ng)��

����δ��������ϣ����˾��һֱ���д����F(xi��n)�������(gu��)��(gu��)�����Լ�һϵ�и�ʽ���ӵĘI(y��)��(w��)���҂���(hu��)���ⲻ��(d��ng)�О飬��ֹ�F(xi��n)�������F(xi��n)�κ�����——���������R���ڿֻ��Լ�ǰ��δ�еı��U(xi��n)�pʧ�r(sh��)��

�����҂�����ϯ��(zh��)�йٌ����h(yu��n)����ϯ�L(f��ng)�U(xi��n)��——�@��һ�(xi��ng)؟(z��)���ش���΄�(w��)��δ�����������������������Լ���ֵ�ĺܴ�һ����Ͷ�벮��ϣ���Ĺ�Ʊ�����ң��҂��Ĺɖ|��ͨ�^���������^�m(x��)��(ch��)���(sh��)�F(xi��n)���s��

��������ϣ�����]��ֹ����

�����P(gu��n)��(li��n)����@����(sh��)

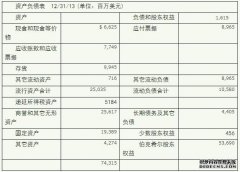

�����ڽ���2021����@ʮ���У�����(gu��)ؔ(c��i)�����յ��˼s32.3�f�|��Ԫ�Ķ��գ�ͬ�r(sh��)֧����43.9�f�|��Ԫ��

�����M�ܽ�(j��ng)��(j��)�W(xu��)�ҡ����μҺ��S�����(du��)�@�N��ʧ���������ĺ���ֲ�ͬ��Ҋ������������Ը����J(r��n)�o֪���҂���(ji��n)�Ō�(du��)��(j��ng)��(j��)���Ј�(ch��ng)�Ķ����A(y��)�y(c��)���o��̎���҂���؟(z��)����һ�N��ʽȥ��������ϣ�����\(y��n)�I(y��ng)��ؔ(c��i)��(w��)���@�N��ʽ���S���r(sh��)�g������ȡ�ÿɽ��ܵĽY(ji��)�������ڽ��ڿֻŻ�ȫ��l(f��)����(y��n)��˥�˕r(sh��)����˾���֟o�c���ȵij־������@�N��ʽ߀�o����ϣ���ṩ���m�ȵı��o(h��)���Á�����ʧ�ص�ͨÛ�����@Щ���o(h��)�h(yu��n)��ʮȫʮ�������Ҹ���ٹ̵�ؔ(c��i)�����֣��_��(sh��)��(hu��)���Ӱ푡�

����ͨ�^��(g��)�����ö�(48%)�����(hu��)���Ϻ����P(gu��n)����(34.5%)����I(y��)���ö�֧��(8.5%)�Լ����N�^С��������ؔ(c��i)���������@����32�f�|��Ԫ�����롣���@ʮ���У�����ϣ���U�{��320�|��Ԫ����I(y��)���ö��������ؔ(c��i)�������������ǧ��֮һ��

��������ܕ�(hu��)������——�@��ζ�����������(gu��)߀�д��1000���{��������ϣ�������f�@���U������ô������I(y��)�Լ�����(gu��)1.31 �|��ͥ��������Ҫ��(li��n)�������U�{�κζ��һë�X�����ó���

����******************

�������f��ʮ�|���f�|——�҂���֪���@Щ�~�������o�����������漰�Ľ��~���҂��������ߴ����ʾ�@Щ��(sh��)�֣�

����• ����㌢100 �f��Ԫ���Q����ӡ�Ƶ� 100 ��Ԫ�nƱ�������ĵ��϶ѵ�����ؿڡ�

����• ��10�|��Ԫ��ͬ�ӵ���——�@̫�����d�^�ˣ������ܳ�����նт�(g��)3/4Ӣ�

����• �������һ�°�320�|��Ԫ����һ��320�|��Ԫ�Dz���ϣ��2012-2021���(li��n)�����ö�֧�����~���@һ�B�X�ĸ߶��ܳ��^ 21 Ӣ���s�������w�C(j��)ͨ��Ѳ���߶ȵ�3����

����Մ��(li��n)������в���ϣ�����˿������_���f��“�������k���Ҿ��ѽ�(j��ng)����”��

����******************

�����ڲ���ϣ�����҂�ϣ����������δ��ʮ���(n��i)֧������Ķ���@���҂�Ƿ�@��(g��)��(gu��)�ҵģ�����(gu��)�Ļ�����(du��)����ϣ��ȡ�õ��κγɹ��������˾�ؕ�I(xi��n)������ϣ����(hu��)һֱ��Ҫ����(gu��)�Ļ������҂�ָ��������(gu��)��L(f��ng)���mȻ�@�L(f��ng)��(hu��)���r(sh��)ƽ�o�����������Ƅ�(d��ng)�����ǻ���

�������ѽ�(j��ng)Ͷ�Y��80��——���^����(gu��)�vʷ������֮һ���M���҂��Ĺ���A���ڡ������������������u(p��ng)�����ґ��ɣ����Ҳ��J(r��n)���L(zh��ng)����������(gu��)�������x�ģ���Ҳ��̫�J(r��n)���@���ŵ��x���ڌ����(hu��)������ͬ�ĽY(ji��)����

�����]��ʲô���^һ��(g��)����ĺ������

�����������ҵ��뷨�����ơ�����Щ��Ҫ��һ퓼�����ጵă�(n��i)�ݣ�����һ��Ԓ���ܿ��Y(ji��)�����⣬��������������������������Еr(sh��)Ҳ��ֱ�ӡ�

��������������һЩ�뷨�������S����������IJ��ͣ�

����• �����ϵ�̎��������ـͽ�������ı��F(xi��n)�Ȳ������ĵ�Ͷ�Y�ߡ�

����• ����㲻���^���Եؿ������磬�Ǿ���ͨ�^Ť�����R�^���Д����

����• ��ֻ��֪���ҕ�(hu��)�����ģ��Ҿ����h(yu��n)����(hu��)ȥ�����ˡ�߀��һ��(g��)���P(gu��n)���뷨���M�猑������Ҫ��Ӈ�桾�gע����˼�DZM��_���Լ���ɞ�ʲô�ӵ��ˡ�——Ȼ���մ��Є�(d��ng)��

����• ����㲻�ں��Լ��Ƿ����ԣ���Ͳ���(hu��)Ŭ��׃�����ԡ����²����ԣ��͕�(hu��)���һ�F(tu��n)�㡣

����• �����ǿ��ԌW(xu��)���ġ�ע�������m(x��)�r(sh��)�g�L(zh��ng)���܉��L(zh��ng)�r(sh��)�g��ע��һ���£���һ��(g��)��ă�(y��u)��(sh��)��

����• ����ԏ��ѹ�֮�����όW(xu��)���ܶ��|��������J��ͅ������ѹ�֮�ˌW(xu��)��(x��)��

����• ��������ε��m�Ϻ����Ĵ��ϣ��Ͳ�Ҫ���������³��Ĵ����ܡ�

����• ����Ĺ�˾�����x�_���ճ��\(y��n)�D(zhu��n)��ƽӹ�Ĺ�˾��������

����• �ւ����Ҳ��P(gu��n)ע�Ј�(ch��ng)��ĭ���҂����Һõ��L(zh��ng)��Ͷ�Y�����B�̵��L(zh��ng)�ڳ���������

����• ������·����ķ�f��“���ж�����ͶƱ�C(j��)���L(zh��ng)���ǷQ�ؙC(j��)��” ֻҪ�㲻���������Ѓr(ji��)ֵ�Ė|���������˾͕�(hu��)ע����_ʼ�I�롣

����• Ͷ�Y�r(sh��)�]��100%�_�������顣��ˣ�ʹ�øܗU�dz�Σ�U(xi��n)���ٴ�Ĕ�(sh��)�֣������㶼���h(yu��n)�����㡣�e�X���Լ��ܸ��ɴΡ�

����• ��Ҫ׃�ø��У��㲻��Ҫ���кܶ��|����

����• �������ɞ�һ��(g��)�����Ͷ�Y�ߣ��ò����W(xu��)��(x��)����(d��ng)����׃�˕r(sh��)����Ҳ��׃��

����• �ւ�����?gu��)�ʮ���һֱʹ���F·�ɣ�������l(f��)����׃��������(gu��)�K�ړ������ėl��(du��)����(gu��)��(j��ng)��(j��)���P(gu��n)��Ҫ�Ĵ����F·���҂��t�t�]�����R(sh��)���@һ׃�������t�����Ȳ����á�

����• �����Ҫ�a(b��)������ăɾ�Ԓ——�^ȥ��ʮ���������(j��ng)���ڛQ�ߕr(sh��)�f�@�ɾ�Ԓ��“�ւ��������롣������������nj�(du��)�ġ�”

������������@�ӡ���ÿ���c����ͨ�Ԓ���܌W(xu��)��һЩ�|�������ң�������˼����ͬ�r(sh��)��Ҳ�Ұl(f��)Ц��

����******************

�����ҕ�(hu��)�ڲ������б�������һ�l���Լ���Ҏ(gu��)�t����һ��(g��)�dz����ĸ�(j��)�������——��ñ������L(zh��ng)һ�c(di��n)——Ȼ��dz��м�(x��)�� ���f��Ԓ��

�����W�R���ļ�ͥ�ە�(hu��)

���������������Dz�֪�ߐu——ȥ�꣬���҂����������ԁ��ĵ�һ�ξ��¹ɖ|�ە�(hu��)�ϣ��҂�һ������ش����˴�ҵ����⡣

�������_����_ʼ���҂���ֱ���ゃ���X�����ܿ죬�҂���ϲԊ�ǹ���؛ͤ���u��11���I(y��ng)�B(y��ng)�S���Ļ�������ɿ������҂�?c��)������Դ����ޣ��f�Լ����L(zh��ng)�ۡ����������������ܻ99�q��92�q����������?y��n)�?j��ng)����ϲԊ�ǹ��

������֪���ゃ�Ȳ���������֪��ȥ��æµ�ļ�(x��)��(ji��)��

�������壬���T������һֱ�_������5�c(di��n)���҂����ǹ����_(t��i)���u��2690�ݡ�������������7�c(di��n)������4�c(di��n)30��֮�g��ϲԊ�ֵ�ӛ��3931�P���ף��M����9��(g��)��С�r(sh��)�ĠI(y��ng)�I(y��)�r(sh��)�g�У���6��(g��)��С�r(sh��)�Ŀ��������ޣ���?y��n)�?d��ng)�r(sh��)���҂���ӰƬ�͆���h(hu��n)��(ji��)��

�������㿴��ϲԊ������Ҫ�I(y��ng)�I(y��)�r(sh��)�g��(n��i)��ÿ��犼s��10�P�N��(�����(n��i)�N���~�_(d��)400309��Ԫ)���������N�۵��c(di��n)�ǹ̶��ģ��a(ch��n)Ʒ���^ȥ101����]�аl(f��)���^���|(zh��)׃�����ڸ���T��܇�r(sh��)����(du��)ϲԊ���õķ������ڬF(xi��n)��Ҳ���á�

����******************

�����������Һ�����(g��)����ϣ���F(tu��n)�(du��)�ڴ�5��5����6���ڊW�R��Ҋ���㡣�҂���(hu��)��ú��_�ģ���(d��ng)Ȼ��Ҳ��(hu��)��

����2023��2��25��

�����ւ�·E·�ͷ���

��������(hu��)��ϯ

����——2022���¹ɖ|�����˽Y(ji��)��——

�����ɾW(w��ng)վ���������D(zhu��n)�d2022���ͷ����¹ɖ|����Ո(q��ng)ע�����µ�ַ朽�

�����ɾW(w��ng)վ���������D(zhu��n)�d2022���ͷ����¹ɖ|����Ո(q��ng)ע�����µ�ַ朽�