���I�I�\�Y�����Ӱ���I�ĬF����

admin

������y���˽���I�ĠI�\�Y����������ô����y�A�y��I�ĬF���������˽�Q�@���L�U������֧���^�͵���Ʊ�r����

1��Ӌ����I�ă��I�\�Y��

�I�\�Y����Ӌ�㷽���Ǐ�����ؓ���п۳������Y�a�������Y�a���Y�aؓ�����Ŀ�����瑪���~��͎�����@Щ�Y�a�����ڲ���һ��ĕr�g���D�Q��F�𡣶�����ؓ�����Y�aؓ�����Ŀ���瑪���~��Ͷ��ڂ������@Щ����һ��ȵ��ڵĂ�����

����Y���]���x�_��I����ô���I�\�Y��������Ҳ���J���ǬF�����������磬��ʹ��I��Ȼ���Ў�����������Ҳ�����ĬF���������I�o���@�����ڎ����Ͷ��ĬF����ֱ���N��ԓ�������ˣ���I���܌��F����������Ͷ�Y������Ը����C���ɱ������]�I�\�Y�������@�N��r����ÿ����I��횳��Ў����������t�����I�Ͷ���ʧ��ʹ�ìF�����������Iֻ��ͨ�^���õع����I�\�Y���������T������ٵ��N�ێ����О������܉��v���F������t�@Щ�F����������ڎ���С�

2����I����ĠI�\�Y���~

��I��Ҫ�ĠI�\�Y��������ȡ�Q���Y���ܼ��̶Ⱥ���I�����׃��F������D�ٶȣ�ί�л�����Խ�̣������ĬF���Խ�٣���I�Ϳ��Ԍ�����ĬF�����������Ȳ��\�I��

�҂����ԏăɷ����M�з�����һ��������������^ֻ��Ҫ�������ٵĬF������������Ď��ܿ��׃�ɬF������ڲ��^����I�����ṩ����֮ǰ��������Iͨ��ֻ��Ҫ���ٻ���Ҫ��������͑�ֱ��֧���F������I�Ϳ���ֱ�ӌ��ˬF�������\�I�Y����һ�������w�C�����̲�����˾���M����ĕr�g��һ��䓰��һ���������׃���w�C�������������˾��Ҫ�����F����M���Ҫ�ĬF���|����

3��Ӌ�㹫˾���ɠI�\�Y����������ʹ�ìF��ѭ�h���ڣ�CCC��

������Á�������I�܉��͑����~���D�Q��F������֧������ڂ��յ���Ҫ�����ǬF��ѭ�h���ڣ�CCC�����F��ѭ�h�����܉�Ӌ��F��Ͷ����͑����~����씵���Լ������~��֧���F�������ij̶�����I�D�Ǝ�沢�ջؑ����~����ٶ�Խ�������ҿ������L�䑪���~���֧���ĕr�gԽ�L����ô�����I�ԬF������Խ�����������乫ʽ��

����D�Q�ڣ�δ���F�����씵����DIO����ƽ�����/ ���N�ۿ��ɱ�/ 365��

�����~���D�Q�ڣ�δ���F�N���~���씵����DSO����ƽ�������~��/ ��������/ 365��

�����~���D�Q�ڣ�δ���F�����~����씵����DPO����ƽ�������~��/ ���N�۳ɱ�/ 365��

����㌢�N�ێ����씵��DIO�����ӵ��ջؑ����~����씵��DSO�������t���õ����Ŀ��D�Q������������Ҫ50������u������� 30������ջؑ����~������ˣ�����Եó��YՓ��ͨ����Ҫ80�죨50 + 30�������N���d�~��沢�ջؑ����~����

Ȼ�����㑪ԓ�pȥ��߀����������ĕr�g�����������δ���F�����~����씵��DPO����20�����t������80��Ȝpȥԓ�씵���Եó�����؛�D�Q��F������Ŀ��r�g����60����

��I����ͨ�^���N��ʽ�����M�F��ѭ�h���ڣ�

ͨ�^�M���N����aƷ���ߎ���D�Q�ʣ�

ͨ�^�M����ȡ�͑�����ߑ����~���D�Q�ʣ�

ͨ�^�M��������֧�������̣��͑����~���D�Q�ʣ�

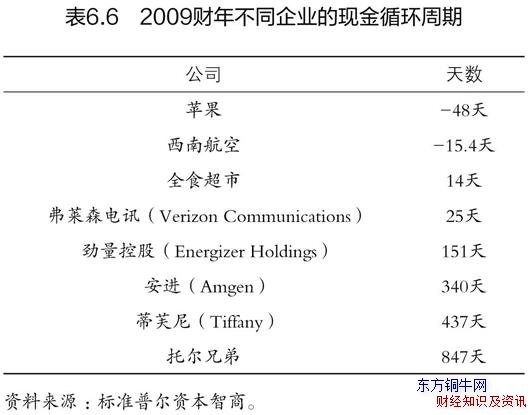

��6.6���e��һЩ���в�ͬ�F��ѭ�h���ڵ���Iʾ������ؓ���Y���D�Q���ڣ��@��ζ�����������ڞ�ԓ�I���ṩ�Y�𣩵����Y���D�Q���ڣ�����סլ�������Р��ֵ������˽��I��Ҫ�����������Ŀ��g��

Ӌ�������ڷ�������I����5��ĬF��ѭ�h���ڣ��z��M�ɬF��ѭ�h���ڵ�ÿ����������δ���F�����씵��DIO����δ���F�N���~���씵��DSO����δ���F�����~����씵��DPO�����Ϳ����˽�F��ѭ�h���ڕ��S���r�g����׃��ԭ����

�����������l����I��˹ͨ�Ź�˾����F��ѭ�h���ڏ�2008���62��p�ٵ�2009���39��������ͨ�^�Ą�͑�ʹ�����ÿ�֧���~���������ّ����~�����ȡ���Ķ���δ���F�N���~���씵��70��p�ٵ�65�졣��������˹��˾߀����֧�������̵ĕr�g��2008���48�����ӵ�2009���67�����@�Mһ��������˹��˾�v������ĬF��������2008�����g����˹�Ƀr��ÿ��50��Ԫ���Ͻ���2009�����ÿ��9��Ԫ����������˹�Ĺ���Ӹ����ˬF������ʹ��Ʊ�r����2009��12��31�ջ֏���ÿ��26��Ԫ��

4���_���I�\�Y����׃���Ƿ�ɳ��m

��������Ҫ�_���F��ѭ�h���ڵĸ��M�����ǿɳ��m��߀�Ǖ��r������������2007���_ʼ�Ľ���˥�����g���S����I�����ˠI�\�Y��������������Ȍ����~��ĬF������佛�I�ṩ�Y���^ȥ�������ڹ����I�\�Y�������^���ܵ��o��̎������������]�����Rؔ���������������@Щ���M�ܶ�Ǖ��r���������ǿɳ��m�ġ�

����I�\�Y���ĸ����ǿɳ��m�ģ���ô��ጷŠI�\�Y���е�ÿһ��Ԫ�������ӬF������������������M�Ǖ��r�����t��Ҫ�{���F������ʹ�@Щ�R�r���M�˜ʻ������磬�������I�������ӌ�Ҫ֧���o�����̵��Y�������I�ь���δ���F�����~����씵��40�����ӵ�45�죬�������J����Ʋ��ɳ��m����ô��Ӌ��ԓ��I�ĬF��ѭ�h���ڕr��ԓʹ��40����ͬ�r����ijЩ�r�����̿��ܕ�Ҫ�������ĸ���l����������t����ֻ�Ǖ��r����

5��Ӌ����I��ؓ�I�\�Y��

��һ����I������ؓ�����������Y�a�r�����ĠI�\�Y����ؓ���@��ζ���͑����������ڞ���I���Y���@��һ�N�^���˵����Y��ʽ�����磬���O�����һ��������I����Ͷ����100�f��Ԫ�Ď��ʹ�Õr�g�͵��c�����һ��M��100�f��Ԫ�������̵ꡣ�F�ڼ��O�������90�������֧��50%�Ď���Y�������Ĺ��������S�����tͶ�Y��������ṩ�F�ɵĬF������ô�����ǰ���Y��Ͷ�Y���_��150�f��Ԫ��������200�f��Ԫ��

������ؓ�I�\�Y������I����һ����ͬ�������Ǿ��ǁ��Խ��I��ӵĬF�������^���������@���Ѓɂ����ӣ���2009���_ʼ��

�ھ������́��R�d�����I�F�������^������24�|��Ԫ��

�ھ����ξWվ���ɵ������I�F�������^������3.77�|��Ԫ��

�@��ζ���@Щ��I�܉�Ľ��I�ж����ǃ������Юa������ĬF�������ܶ��r���^�������M�F����Ͷ�Y�ڶ���Ͷ�Y������F���@�����a������Ϣ����ֱ�ӽ����ȵ�����ˣ��@Щ��I���a������ȫ�ĬF������

6���N���~�������L�r��ؓ�I�\�Y��ֻ��������

�㲻������ؓ�I�\�Y��������m�Ѓrֵ�ĬF������Դ�������������L�����ŵ���r�¡���������L���½�������_�����Ј����~�pʧ��������I���F�ش�˥������ôԓ��I�������R���������ĉ���������Iֹͣ���L�r���o���Mһ�����ӂ�����ؓ�I�\�Y���ķe�O���Ì�Ť�D�͜p����I�ĬF������������L�ٶȷž�����I�����ò�����֧���F�ЬF�����~�����������m֧���������L�ĬF������

������ 2008��������ȣ������Ľ��I�a����ؓ�F��������1993���ԁ�ֻ���F�^�ɴΣ����������ȳ����aƷ��������������ӆُ�IJģ�ֱ���������������͑���l������Σ�C��ֹͣ�Ρ��@��ζ�������������^�m���t�䑪���~�����~�����Ҳ��ò��ø���ĬF����֧���䑪���~������2008����ļ������S������ķ������Ҵ����Ŀ͑��֏͵���һ�µ�ӆُģʽ���@�N��r���D�����\���������������Y�aؓ���������ஔ�����ĬF������܉��a̝�p���������ؓ�I�\�Y������I���Y�aؓ�����ϛ]�����ĬF������ôԓ��I���������ڃ����������}���������R�Ʈa��������AҊ���@�N��r�l������ô���ǂ���˾���r�@Ȼ����һ���õ�Ͷ�Y�x��