�����Q�����\���ڙ���ڙ�M���M�����ڱ�ֵ ���_�����U���յ�Ч

admin

�� �҇���֬�����ИI(y��)���M�����ϼ����ڣ������Ͷ����Q����I(y��)֮�g�ĸ���ʮ�ּ��ң��ڬF�Y�������ĸߵ��ѳɞ���߸��������P�I���ء����@�Ӈ������Ј��h(hu��n)���У������ڙ����к�̎�ڮa�I(y��)����ε��Q���̳ɞ錦�����ڙ��dȤ����\�ö����ڙ�Ҏ(gu��)�܃r���L�U��e�O��Ⱥ�w���ܶ���͵Ķ����Q���̶��ڇLԇ�\���ڙ���ڙ�M�ό����Ɏ�������^���M�����ڱ�ֵ�����_�����U���յ�Ч����

������I(y��)�����c�r

����Ŀǰ�����ɻ�����ь��FҎ(gu��)ģ���l(f��)չ�������Q���̼������I(y��)�����ُ����ռ��60%���ϡ����ڶ��ɻ����I�����ԣ��c�rǰ�������R��؛�r���ϝq�����ijɱ������L�U���c��r�������R���r���µ����L�U���ڶ����ڙ�����ǰ��һЩ�����Q����������؛���ߌ��_�L�U�������ڷ�ʽ��һ���o���@�������r��׃�������ĝ������档�����ڙ����к����Q���������ڙ༰�ڙ�M�ϣ����Ԍ��F���`����ӵIJ��ԣ����������Ĺ����L�U��

�����B�T��Z�������F����؟�ι�˾�����º��Q“�B�T��Z”������Z�ɷݵ�ȫ�Y�ӹ�˾�����I�I(y��)�՞���Ʒ��ُ�������C���������գ���͑��ṩ��ԭ�o�����c���Ʒ�IJ�ُ����ֱ���a��Ʒ�ķ֓�����֮�g��ȫ�rֵ���ͨ���ա����˽⣬�B�T��Zʹ�û����c�rģʽ�c�����ο͑���������ǰһֱ������؛�����齻���M�����ڱ�ֵ��Ŀǰ���B�T��Z�����ڙ�Ľ����c�L�ؾ�����Ʒ����Ʒ�I(y��)���yһؓ؟�ͼ��й�����

�����B�T��Z��Ʒ����Ʒ�I(y��)���ڙ��I(y��)��ؓ؟�����Y��ӛ�߽�B�f���Q����һ��������Լ�����؛�r���߄ݵ��A�ںͬF؛�Q��������x���c�r�r�g���Q�����x���c�rͨ���ЃɷN��r��һ���Q����������ӆ�Σ��c�r�����ֱ���u���F؛��ٍȡ�r�����룻�����Q�����A�ڶ��Ƀr���ϝq���c�r���؛������δ��ٍȡ�������档�ڵڶ��N��r�£��Q���̌�Ҫ�挦���еĎ��r���µ����L�U��

����“���汣ֵ�����y�IJ������Q��������؛�Ј����գ��F��Ҳ�ɑ���‘�I�����ڙ�+�u���q�ڙ�’�ĽM���M������������r���µ��L�U��ͬ�r�������ڃr���ϝq�IJ��ֳ��~����”�����Y�f��

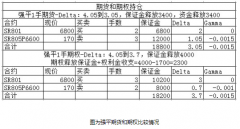

�������e���f����؛M1805�r����2750Ԫ/���������Q���̞��Լ��Ď�汣ֵ�������x���I�� M1805-P-2600�����u��M1805-C-3000��������քe֧��16Ԫ/��������28Ԫ/������������������12Ԫ/�������������؛�r����2600-3000/���^(q��)�g���ӣ���I(y��)���@��12Ԫ���~�����棻�����؛�r�����2600Ԫ/���������ڙ��t�l(f��)�]���o���ܣ��pС�F؛�r���ēpʧ�������؛�r���ϝq���^3000Ԫ/���r�����ڬF؛�r��Ҳ���ϝq����˾���ڬF؛�Ј�ӯ������ʹ���Й࣬��˾�ஔ����3000Ԫ/���ĸ߃r�u����棬�H�pʧ3000Ԫ���ϵIJ������������ڬF؛�Q���́��f�L�UҲ���Գ��ܡ�

�������Y��ʾ���ܶ���I(y��)�������ڙ��^���ж��������L�U�c������ɱ���ì�ܣ���Ҏ(gu��)�����L�U������Ҫ֧��������ԓ�M�ϲ���ͨ�^�u��ֵ̓���q�ڙ࣬�p�كr���ϝq�������IJ������棬��Ч�����˫@�Ãr���µ����o���ڙ�ɱ�������߀���ܫ@�ò��֙����������롣�@�N���Ե����c�������pʧ�����ӯ���������ġ�

���o��I(y��)δ�c�r�^��

�����ڌ��H�F؛�Q���У��Q���̽�����������؛�r�������ϝq���sδ�c�r����r��������δ�c�r�Ļ����^�磬��C�I��ֵ̓���q�ڙࡢ�u��ֵ̓�����ڙ������ĽM�ϲ��Գɞ��Q���̂����õı�ֵ���ԡ�

�����ػʍuij�Q��˾��Ҫ���I�Զ��ɡ����ɞ����ĵ���ԭ���Q�ף�Ŀǰ���Q������60�f�������˸��õĹ������Ƀr���L�U���������ο͑����Ͷ��ɲ�ُ�ɱ���ԓ��˾�������L�U�������ġ��S���Q���΄ݺ��Q��ʽ�ĸ�׃����˾���ճ��ĬF؛���I���ѽ�Ó�x���_��؛���ڙ���L�U���������ˡ������ڙ����к�˾�Y������I(y��)�ՇLԇ�˸��`����ӵ��L�U�������ԣ����H��ЧҎ(gu��)�����L�U��߀�鹫˾������������

��������1-6�£�������������{�����o����Ӱ푣����ȶ��Ƀr���ߵͣ�������µ����^600Ԫ/������6-8������������ڣ�������F�ɺ���⣬�������l(f��)���Ƀr�������r��؛�r��2709Ԫ/�������^ǰ�ڵ��c�ϝq��100��Ԫ/����ԓ��˾��δ�c�r�Ķ��ɻ����ͬ���ȓ�����؛�r���ϝq����c�r�ɱ��������ֿ��]�r����ܻ��䲻Ը�c�r�����@�N�����£�ԓ��˾ʹ����“�I�뿴�q+�u������”�ĽM�ϲ��ԣ��Y�ό����Ƀr��څ�ݼ��\�Ѕ^(q��)�g���Д࣬�ȿ��Է�ֹ���Ƀr���ϝq����ɵIJ�ُ�ɱ�����ߣ�Ҳ����ͨ�^�M�ϲ��Խ����ڙ�ɱ���

�����\���ڙ� ��I(y��)���F���L�U“����”

������ǰ�Q���̵�����h(hu��n)���dz��������ܶ������I(y��)�����͏Sֱ�Ӳ�ُ���ɣ��Եõ��������ăr�����@���Ј����dz�ָ������Ј����҇���ե�a�I(y��)�a��Ʒ������ԣ�����W������Ϣ������ʹ�ИI(y��)��Ϣ���Ȳ�����ߣ��Q�����y����������Ϣ�ϵă�(y��u)�ݺ͵^(q��)�g�Ĺ���ƽ��@ȡ�^�ߵ��I�u�r��ڇ���ăr���У��Q���̵��������D����ʮ������������Ч�Ľ��ͳɱ�������������ɞ��@��Ⱥ�w�����������������P�I��һЩ�Q�����ѽ��_ʼ�ڬF؛�Q������һ���������`���\�ö����ڙ࣬���F���L�U��“����”��

�����Ϻ���������̄�����˾�����º��Q“�Ϻ�����”�����Խ��������F���Ї��Cȯ��ӛ�߽�B�����Ј�̎�ڼȲ�������µ����ֿ����������ӵ���ʎ�����У�������I(y��)��؛�ͬF؛�����w����ƫ�Օr�����Բ����u��ֵ̓�����ڙ���������ԡ��u���ڙ�@�õę��������һ���̶ȵď��a��I(y��)���\�I�ɱ���������Ҫ�L�U������؛�r���µ���ӯ̝ƽ��r�����µĿ����ԡ�

����“������I(y��)���w����ƫ�գ��u�������ڙ��ஔ�ګ@�ö��^�^�磬�����ڙ���ֵ̓�ģ������L�U�^�͡���ʹ��������؛�r�����ӯ̝ƽ��r����I(y��)�������@���^�͵��Й��r���I����؛�����ڱ�������Ҫ���^�^����Q���́��fҲ���܉���ܵġ��@Ҳ��ζ���F؛��I(y��)�܉���õijГ��u�������ڙ���L�U��”���f��

����“��9��29���u��M1801-P-2700�IJ���������”�����F�f��“���r�Ϻ����ɏĻ������Д������^�ո���c����Ҋ�������r�ӹ�˾���c�r�r����2950Ԫ/�����ң�ͬ�r�u���ˈ�(zh��)�Ѓr��2700Ԫ/���Ŀ����ڙࡣ������57Ԫ/�����ւ}���g���҂����m(x��)�Pע�ڙ��r���׃��څ�ݡ��Ј������ʵ����P��r��11��6�գ����ڙ�ĕr�g�rֵ˥�p�ӽ���0�r����˾��6Ԫ/��ƽ�}���@��51Ԫ/���ă����档”

������1709�ϼs�ϣ��B�T��Z������“�u������ʽ”���ԡ���ŏ�4����Ѯ�_ʼ�����[���������M�з���u�յIJ�������ͨ�^�u������ʽ�ڙ�����Gamma��Vega�����@ȡ�r�g�rֵ˥�p��ӯ����ͬ�r���B�T��Z����؛�Ј��M��Delta���Ԍ��_����Ҏ(gu��)��Delta�����Ľ^���r���L�U��

����“�@�N����Ҳ�����L�U�ģ��ڲ����^���е��L�U����������Ҫ��”���Y���e��һ���Д��e�`�����ӡ���1801�ϼs�ϣ��B�T��Z���ڙ��I(y��)�ՈF��M�������ನ���ʵćLԇ���mȻ7-8�´����������ڙ��[�������ʳ��m(x��)�ϝq������Ȼ����֥���������ڙ���[�������ʣ��F꠷������ߴ��ڻؚw�Ŀ��ܣ�����8����Ѯ���_ʼ����ʽ���^���ԡ�“�����m(x��)�Ј��Č��H��r�c�҂��F꠵��A���෴��߀�������ڙ��I���IJ����ʶ��^���Խo��ʎ��������һ���ı��oЧ�����҂���Delta���_�ϣ�������ı��،��_�D�鼤�M���_��ʹ��؛���_��ӯ�����w���ڙ��r�g�rֵ��˥�p����K���㏊Ť̝��ӯ”�����Y�f��

��������ʾ�����ȣ����ڲ����ʵ��Д��Ǵ����L�U�ģ��mȻ�лؚwЧ�������¼��ӣ���ֻ�����������l(f��)����ŕ�֪������������ǡ����Ԍ����ڙ����P����ĈFꠣ����c�ڙನ���ʽ����ܷ���ǰӋ����ֹ�p�������Ȟ���Ҫ����Σ������ʶ��^�����ஔ�ں͕r�gِ�ܣ���������ʎ�������Ќ��_���r�g�rֵ��̝�p����Ҫ�^�鼤�M�Č��_���������ڽ��׆T�ļ��g�;������Dz�С�Ŀ�����ڌ��_���ߵ��x���ϣ������FDelta��¶�r�����x����؛���_��߀��ͨ�^�{���ڙ��^������CDelta���ԣ�Ҳ����Ҫ�挦�Ć��}��

�u���˽���\�� �����ڙ�ǰ������

���������ڙ����в���һ�꣬�ܶ�a�I(y��)��I(y��)�䌍��������ʯ�^�^�ӣ��ڲ���̽���Lԇ���c����I(y��)�������ϵ��L�U�������ԡ��ڙ��`����ӵ��L�U�����������ڱ�Խ��Խ��Įa�I(y��)��I(y��)��Ϥ�͑��ã��S���ڙ��Ј����c�ߵ��������L����؛���ڙ�M�ϲ��ԵIJ�����졢�S�����҇��a�I(y��)���L�U�����������Mһ��������

�������YՄ�����B�T��Zһֱ�e�O�������ڙ��I(y��)�յ�̽������չ���ڴ��ҵ���F؛�Q�ױ��U�����ĸ��÷�ʽ�Ͳ��ԣ�Ŀǰ�漰�ڙ��I(y��)�յĸ��I(y��)�����Ќ��I(y��)���ڙཻ���˲š�����ڙ౾�����б��U���|���������`��ĸ��ӂ��Ի��ĽM�ϲ��ԣ������ڙ�δ��һ�����и��õİl(f��)չ���g��

�����Ϻ��������M���ڙཻ�͞�����͑��ṩ�ڙ���Ե��^���аl(f��)�F���ܶ�͑��������ڙ�M�ϲ������L�U�����е�����Ч���������ڙ��M�����ڱ�ֵ�ķ�ʽԽ��Խ�J�ɡ�“�҂��l(f��)�F�ڮ�ǰ�Ј��l(f��)չڅ���£��ڙ���ױ��������ڱ��V��a�I(y��)�͑����ܲ�����ʹ�á�����҂�?y��u)�����͑����]ʹ���ڙ��Ҏ(gu��)�ܶ����^���L�U�r��ֻ�Ѓ������͑��܉���ܣ���ֻԸ��ÿ���ó��װه�������Lԇ����Ŀǰ���҂��Ŀ͑��У����Ў�ʮ���a�I(y��)�͑��ڷe�O���\���ڙ�����M���ױ��������\���ڙౣֵ���^��Ҳ��ÿ�µĎװه����L��Ŀǰ�Ĕ��f����”�����F�f��

��������֮�⣬�����F߀��ʾ��ͨ�^������͑��ṩ�ڙ���Է��գ���˾Ҳ�A����Խ��Խ��͑������Ρ�“���Ų���Ҫ̫�L�ĕr�g���ڙ�Ҳ���ɞ�͑����ڱ�ֵ����Ҫ����֮һ”��