╣╔ÍŞĂ┌ěŤď┌░óáľĚĘúĘAlphaúę▓▀┬ď╝░┐╔ŮD(zhuĘún)ĎĂ░óáľĚĘ▓▀┬ďÍđÁ─ŬË├

admin

úĘĎ╗úę鸯y(tĘ»ng)Á─░óáľĚĘ▓▀┬ď╝░ĂńîŹČF(xiĘĄn)ďş└Ý

═Â┘YŇ▀Â╝¤ú═ű─▄ď┌═ČĎ╗╩đł÷╗˛Ň▀═ČĎ╗ţÉ┘Y«a(chĘún)Íđ═ČĽrź@Á├░óáľĚĘ║═ěÉ╦■úČ°╩┬îŹÎC├¸úČŰSÍ°╩đł÷đž┬╩Á─╠ߪ▀úČ└ř╚šď┌│╔╩ýÁ─┤ˇ▒P╣╔╩đł÷╗˛é¨╚»╩đł÷╔¤úȤŰ┘Ź╚í│Čţ~╩ŇĎŠ╩ă└žŰyÁ─úČŇĎÁŻŞŘËđ┐╔─▄ź@╚í│Čţ~╩ŇĎŠÁ─đ┬┼d╩đł÷úĘ╚šäô(chuĘĄng)śI(yĘĘ)░ň╩đł÷úę▓┼Ëđ┐╔─▄ź@Á├│ČďŻ╩đł÷╩ŇĎŠÁ─AlphaíúďSÂÓĚÍ╬÷ÄčÂ╝ŇJ×ÚúČ│Čţ~╩ŇĎŠď┌_╗¨Żíó╔╠ĂĚ╩đł÷íóĚ┐Áě«a(chĘún)╗¨Żíóđí▒P╣╔íóđ┬┼dç°╝Ď┘Y▒ż╩đł÷Á╚╩đł÷ÍđŞŘ╚ŢĎÎ▒╗░l(fĘí)ČF(xiĘĄn)úČÁź╩ă═¨═¨╗¨Ż╣ź╦ż▓ó▓╗ďŞĎÔ│đô˙▀@đę╩đł÷Á─¤ÁŻy(tĘ»ng)đď´LŰUíúŰSÍ°╣╔ÍŞĂ┌ěŤÁ╚Đ▄╔˙╣Ąż▀Á─▓╗öÓ░l(fĘí)Ň╣úČ╗¨ŻŻŤ(jĘęng)└ÝôÝËđ┘u┐Ň║═Ş▄ŚUâ╔┤ˇ╩ÍÂ╬╩╣Á├╦űéâ┐╔Ďď└űË├Đ▄╔˙ĂĚîó┘Y«a(chĘún)╩ŇĎŠĚÍŰxÍěŻMúČ▀@śË╝╚┐╔ĎÄ(guĘę)▒▄╔¤╩÷╩đł÷ÍđÁ─¤ÁŻy(tĘ»ng)đď´LŰUúČËÍ─▄═Ę▀^▀x╣╔▀xĽrź@Á├│Čţ~╩ŇĎŠúĘËÍĚQĚeśO´LŰU╩ŇĎŠúęAlphaúČ▀@ĚN▓▀┬ďż═╩ă░óáľĚĘ▓▀┬ďíú

░óáľĚĘ▓▀┬ďď┤Ë┌┘Y▒ż┘Y«a(chĘún)ÂĘârúĘCAPMúę─úđ═íúިô■(jĘ┤)┤╦─úđ═úČ╬Ďéâ┐╔Ďďîó╚╬ĎÔ═Â┘YŻM║¤Á─╩ŇĎŠĚÍŻÔ×Úâ╔éÇ▓┐ĚÍú║╩đł÷╩ŇĎŠ║═│Čţ~╩ŇĎŠíú═Ę▀^┘u┐ŇĂ┌ěŤíóĂ┌ÖÓ(quĘón)Á╚Đ▄╔˙ĂĚúČîó═Â┘YŻM║¤Á─╩đł÷╩ŇĎŠ║═│Čţ~╩ŇĎŠĚÍŰx│÷üÝíú

░óáľĚĘ▓▀┬ďÁ─îŹČF(xiĘĄn)ďş└Ý▓ó▓╗Ć═Űsú║╩Τ╚úČîĄŇĎĎ╗éÇż▀ËđŞ▀ţ~íóĚÇ(wĘžn)ÂĘĚeśO╩ŇĎŠÁ─═Â┘YŻM║¤úČ╚╗║ˇ═Ę▀^┘u│÷¤ÓîŽĹ¬Á─╣╔ÍŞĂ┌ěŤ║¤╝süÝ_ďô═Â┘YŻM║¤Á─╩đł÷´LŰUúʤÁŻy(tĘ»ng)đď´LŰUúęúČ╩╣ŻM║¤Á─βÍÁď┌═Â┘Y╚ź│╠ÍđĎ╗Í▒▒ú│Í×Ú┴ŃúČĆ─°ź@Á├┼c╩đł÷¤ÓŕP(guĘín)đďŢ^Á═Á─ĚeśO´LŰU╩ŇĎŠAlphaúĘĎŐłD10.5úęíú

łD10.5íí░óáľĚĘ▓▀┬ďîŹČF(xiĘĄn)ďş└ÝłDŻÔ

░óáľĚĘ▓▀┬ďż▀ËđÁ─â×(yĘşu)Řc͸Ϭ░Ř└ĘĎď¤┬ÄÎéÇĚŻ├Šú║

Á┌Ď╗úČöU┤ˇ┴╦═Â┘YÁ─┐╔▀xô˝ĚÂç˙úČ╠ß╣ę┴╦ĆVÚčÁ─═Â┘YţI˲íú▓╔Ë├░óáľĚĘ▓▀┬ďúČ═Â┘YŇ▀▓╗ď┘▒╗¤ŮÍĂď┌ÄÎéÇ鸯y(tĘ»ng)Á─íó┼cź@╚íěÉ╦■¤Ó═ČÁ─┘Y«a(chĘún)ţÉđ═ÍđÎĚăˇ│Čţ~╩ŇĎŠíúďô▓▀┬ď×Ú═Â┘YŇ▀║═╗¨ŻŻŤ(jĘęng)└Ý╠ß╣ę┴╦ĆVÚčÁ─═Â┘YţI˲úČ┤ˇ┤ˇď÷╝Ë┴╦ź@╚í░óáľĚĘÁ─ÖCĽ■íú

Á┌Â■úČâ×(yĘşu)╗»┘Y«a(chĘún)┼ńÍ├íú鸯y(tĘ»ng)▓▀┬ď¤┬úČ═Â┘YŇ▀Ϭ├┤ď┌Ş▀▓ĘäËđďÁ─┘Y«a(chĘún)ţÉđ═Íđ│đô˙żŮ┤ˇ´LŰUúČϬ├┤ď┌░▓╚źÁ─┘Y«a(chĘún)ŻM║¤Íđ├ŠîŽŢ^Á═Á─╩ŇĎŠíú░óáľĚĘ▓▀┬ďŢp╦╔Áě▒▄Ú_┴╦▀@â╔éÇśOÂ╦úČÎî═Â┘YŇ▀ď┌░l(fĘí)ż˛░óáľĚĘÁ─═ČĽrâ×(yĘşu)╗»┴╦┘Y«a(chĘún)┼ńÍ├íú

Á┌╚řúČËđđžśő(gĘ░u)ŻĘŻM║¤íú═Â┘YŇ▀─▄ë˛╩╣Á├░óáľĚĘ▓┐ĚÍ║═ěÉ╦■▓┐ĚÍĚÍŰx▓óÍěđ┬▀MđđŻM║¤úČ─▄đ╬│╔ŞŘĚÍ╔ó╗»íóŞŘËđđžÁ─═Â┘YŻM║¤íú

Á┌╦─úČ╣Ł(jiĘŽ)╝s╣▄└Ý┘MË├íú鸯y(tĘ»ng)Á─ĚeśO═Â┘Y╣▄└Ýź@╚íÁ─╩ŇĎŠÍđúČĚeśO╩ŇĎŠ║═╩đł÷╩ŇĎŠ╩ă╗ý║¤ď┌Ď╗ĂÁ─úČĂńÍđÁ─╩đł÷╩ŇĎŠ▓┐ĚÍĎ▓╩Ň╚í┴╦Ţ^Ş▀Á─ĚeśO╣▄└Ý┘MË├íú░óáľĚĘ║═ěÉ╦■Á─ĚÍŰx╩╣Á├╗¨Ż─▄ĎďÁ═┴«Á─┘MË├ź@╚í╩đł÷╩ŇĎŠúČĆ─┐éˇw╔¤ŻÁÁ═┴╦═Â┘YŇ▀Á─╣▄└Ý│╔▒żíú

ż▀ˇwÎ÷ĚĘ╩ăú║╩Τ╚úČ═Â┘YŇ▀śő(gĘ░u)ďý│÷ż▀éńAlpha╩ŇĎŠÁ─╣╔Ă▒ŻM║¤úČďôŻM║¤ď┌═Â┘YĂ┌â╚(nĘĘi)Łq̨Ϭ┤ˇË┌┤ˇ▒PÍŞöÁ(shĘ┤)íú╚╗║ˇúČŞ¨ô■(jĘ┤)═Â┘YĂ┌¤Ů▀xô˝║¤▀mÁ─╣╔ÍŞĂ┌ěŤ║¤╝síúŻË¤┬üÝúČŞ¨ô■(jĘ┤)ďôŻM║¤║═ÍŞöÁ(shĘ┤)Á─¤ÓŕP(guĘín)¤ÁöÁ(shĘ┤)Ďď╝░βÍÁúČËő╦Ń│÷Ϭ░ĐβÍÁŇ{(diĘĄo)Ňű×Ú┴ŃúČđŔϬ┘u┐ŇÁ─ÍŞöÁ(shĘ┤)Ă┌ěŤ║¤╝söÁ(shĘ┤)┴┐úČ▓óď┌┘I╚Ű╣╔Ă▒ŻM║¤Á─═ČĽrŻĘ┴óĂ┌ěŤ║¤╝s┐Ňţ^íúÎţ║ˇúČď┌═Â┘YĂ┌ŻY(jiĘŽ)╩°ĽrúČ╗ěĐaĂ┌ěŤ║¤╝s┐Ňţ^úČ▓ó┘u│÷╣╔Ă▒ŻM║¤úČź@╚íAlpha╩ŇĎŠíú

ú█└řúŢ

8ď┬ĚŢúČ─│ŃyđđAlpha▓▀┬ď└Ýěö«a(chĘún)ĂĚÁ─╣▄└Ý╚╦ŇJ×Ú╩đł÷╬┤üÝîó¤Ţ╚ŰŇ╩ÄŇű└ÝúČÁźă░Ă┌Ď╗Í▒╚§äŢÁ─¤ű┘MţÉ╣╔Ă▒Á─▒ÝČF(xiĘĄn)îóĆŐË┌ÍŞöÁ(shĘ┤)íúިô■(jĘ┤)▀@Ď╗┼đöÓúČďô╣▄└Ý╚╦Ć─╝ĎŰŐíóßt(yĘę)╦Äíó┴Ń╩█Á╚đđśI(yĘĘ)▀xô˝┴╦20Í╗╣╔Ă▒śő(gĘ░u)ďý═Â┘YŻM║¤úČŻŤ(jĘęng)Ëő╦ŃúČďôŻM║¤Á─BetaÍÁ×Ú0.92íú

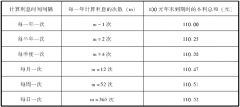

8ď┬24╚ŇúČ«a(chĘún)ĂĚ╣▄└Ý╚╦Ú_é}┘I╚ۤű┘MţÉ╣╔Ă▒ŻM║¤úČ╣▓┘I╚Ű╩đÍÁ8â|ď¬Á─╣╔Ă▒íú═ČĽrúČď┌ťű╔ţ300ÍŞöÁ(shĘ┤)Ă┌ěŤ10ď┬║¤╝s╔¤ŻĘ┴ó┐Ňţ^ţ^┤šúČ┤╦ĽrÁ─10ď┬║¤╝sâr╬╗ď┌3263.8ŘcúČŻĘé}ĎÄ(guĘę)─ú×Úú║8â|×0.92/úĘ3263.8Řc×300ď¬ú»ŘcúęúŻ752Ćłú╗ďôŻM║¤Á─BetaÍÁăí║├×Ú┴Ńíú

ÁŻ10ď┬12╚ŇúČ10ď┬║¤╝s┼RŻŘÁŻĂ┌úČ°┤╦Ľr«a(chĘún)ĂĚ╣▄└Ý╚╦Ď▓ŇJ×Ú¤ű┘MţÉ╣╔Ă▒│ČďŻÍŞöÁ(shĘ┤)Á─Î▀äŢîóŞŠĎ╗Â╬┬ńúČϲ┤╦úČ╦ű░Đ╚ź▓┐╣╔Ă▒┘u│÷úČ═ČĽr┘I╚ŰĂŻé}10ď┬║¤╝s┐Ňţ^íúď┌▀@Â╬ĽrÚg└´úČ10ď┬║¤╝s¤┬Á°ÁŻ3132.0ŘcúČÁ°Ě¨╝s4úąúČ°¤ű┘MţÉ╣╔Ă▒ŻM║¤Á─╩đÍÁď÷ÚL┴╦6.73úąíú┤╦┤╬Alpha▓▀┬ďÁ─▓┘θ╣▓ź@└űú║8â|×6.73úąúźúĘ3263.8úş3132.0úę×752×300úŻ8357.4╚fď¬íú

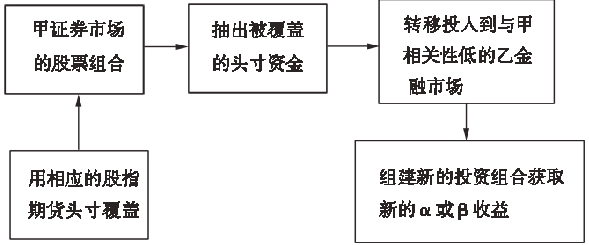

łD10.6íí┐╔ŮD(zhuĘún)ĎĂ░óáľĚĘ▓▀┬ďîŹČF(xiĘĄn)ďş└ÝłDŻÔ

Á┌Ď╗úČöU┤ˇ┴╦═Â┘YÁ─┐╔▀xô˝ĚÂç˙úČ╠ß╣ę┴╦ĆVÚčÁ─═Â┘YţI˲íú▓╔Ë├░óáľĚĘ▓▀┬ďúČ═Â┘YŇ▀▓╗ď┘▒╗¤ŮÍĂď┌ÄÎéÇ鸯y(tĘ»ng)Á─íó┼cź@╚íěÉ╦■¤Ó═ČÁ─┘Y«a(chĘún)ţÉđ═ÍđÎĚăˇ│Čţ~╩ŇĎŠíúďô▓▀┬ď×Ú═Â┘YŇ▀║═╗¨ŻŻŤ(jĘęng)└Ý╠ß╣ę┴╦ĆVÚčÁ─═Â┘YţI˲úČ┤ˇ┤ˇď÷╝Ë┴╦ź@╚í░óáľĚĘÁ─ÖCĽ■íú

Á┌Â■úČâ×(yĘşu)╗»┘Y«a(chĘún)┼ńÍ├íú鸯y(tĘ»ng)▓▀┬ď¤┬úČ═Â┘YŇ▀Ϭ├┤ď┌Ş▀▓ĘäËđďÁ─┘Y«a(chĘún)ţÉđ═Íđ│đô˙żŮ┤ˇ´LŰUúČϬ├┤ď┌░▓╚źÁ─┘Y«a(chĘún)ŻM║¤Íđ├ŠîŽŢ^Á═Á─╩ŇĎŠíú░óáľĚĘ▓▀┬ďŢp╦╔Áě▒▄Ú_┴╦▀@â╔éÇśOÂ╦úČÎî═Â┘YŇ▀ď┌░l(fĘí)ż˛░óáľĚĘÁ─═ČĽrâ×(yĘşu)╗»┴╦┘Y«a(chĘún)┼ńÍ├íú

Á┌╚řúČËđđžśő(gĘ░u)ŻĘŻM║¤íú═Â┘YŇ▀─▄ë˛╩╣Á├░óáľĚĘ▓┐ĚÍ║═ěÉ╦■▓┐ĚÍĚÍŰx▓óÍěđ┬▀MđđŻM║¤úČ─▄đ╬│╔ŞŘĚÍ╔ó╗»íóŞŘËđđžÁ─═Â┘YŻM║¤íú

Á┌╦─úČ╣Ł(jiĘŽ)╝s╣▄└Ý┘MË├íú鸯y(tĘ»ng)Á─ĚeśO═Â┘Y╣▄└Ýź@╚íÁ─╩ŇĎŠÍđúČĚeśO╩ŇĎŠ║═╩đł÷╩ŇĎŠ╩ă╗ý║¤ď┌Ď╗ĂÁ─úČĂńÍđÁ─╩đł÷╩ŇĎŠ▓┐ĚÍĎ▓╩Ň╚í┴╦Ţ^Ş▀Á─ĚeśO╣▄└Ý┘MË├íú░óáľĚĘ║═ěÉ╦■Á─ĚÍŰx╩╣Á├╗¨Ż─▄ĎďÁ═┴«Á─┘MË├ź@╚í╩đł÷╩ŇĎŠúČĆ─┐éˇw╔¤ŻÁÁ═┴╦═Â┘YŇ▀Á─╣▄└Ý│╔▒żíú

úĘÂ■úęŃyđđ└Ýěö«a(chĘún)ĂĚúĘÁ═´LŰUĂź║├┘YŻúę╚š║╬└űË├╣╔ÍŞĂ┌ěŤîŹ╩ę░óáľĚĘ▓▀┬ď

îŽË┌´LŰUĂź║├Ţ^Á═°Đđż┐─▄┴ŽŢ^ĆŐÁ─ÖCśő(gĘ░u)úĘ╚šŃyđđúęüÝŇfúČAlpha▓▀┬ď╩ăĎ╗ĚN´LŰUŢ^Á═°ăĎ╩ŇĎŠŢ^Ş▀Á─═Â┘Y▓▀┬ďíúż▀ˇwÎ÷ĚĘ╩ăú║╩Τ╚úČ═Â┘YŇ▀śő(gĘ░u)ďý│÷ż▀éńAlpha╩ŇĎŠÁ─╣╔Ă▒ŻM║¤úČďôŻM║¤ď┌═Â┘YĂ┌â╚(nĘĘi)Łq̨Ϭ┤ˇË┌┤ˇ▒PÍŞöÁ(shĘ┤)íú╚╗║ˇúČŞ¨ô■(jĘ┤)═Â┘YĂ┌¤Ů▀xô˝║¤▀mÁ─╣╔ÍŞĂ┌ěŤ║¤╝síúŻË¤┬üÝúČŞ¨ô■(jĘ┤)ďôŻM║¤║═ÍŞöÁ(shĘ┤)Á─¤ÓŕP(guĘín)¤ÁöÁ(shĘ┤)Ďď╝░βÍÁúČËő╦Ń│÷Ϭ░ĐβÍÁŇ{(diĘĄo)Ňű×Ú┴ŃúČđŔϬ┘u┐ŇÁ─ÍŞöÁ(shĘ┤)Ă┌ěŤ║¤╝söÁ(shĘ┤)┴┐úČ▓óď┌┘I╚Ű╣╔Ă▒ŻM║¤Á─═ČĽrŻĘ┴óĂ┌ěŤ║¤╝s┐Ňţ^íúÎţ║ˇúČď┌═Â┘YĂ┌ŻY(jiĘŽ)╩°ĽrúČ╗ěĐaĂ┌ěŤ║¤╝s┐Ňţ^úČ▓ó┘u│÷╣╔Ă▒ŻM║¤úČź@╚íAlpha╩ŇĎŠíú

ú█└řúŢ

8ď┬ĚŢúČ─│ŃyđđAlpha▓▀┬ď└Ýěö«a(chĘún)ĂĚÁ─╣▄└Ý╚╦ŇJ×Ú╩đł÷╬┤üÝîó¤Ţ╚ŰŇ╩ÄŇű└ÝúČÁźă░Ă┌Ď╗Í▒╚§äŢÁ─¤ű┘MţÉ╣╔Ă▒Á─▒ÝČF(xiĘĄn)îóĆŐË┌ÍŞöÁ(shĘ┤)íúިô■(jĘ┤)▀@Ď╗┼đöÓúČďô╣▄└Ý╚╦Ć─╝ĎŰŐíóßt(yĘę)╦Äíó┴Ń╩█Á╚đđśI(yĘĘ)▀xô˝┴╦20Í╗╣╔Ă▒śő(gĘ░u)ďý═Â┘YŻM║¤úČŻŤ(jĘęng)Ëő╦ŃúČďôŻM║¤Á─BetaÍÁ×Ú0.92íú

8ď┬24╚ŇúČ«a(chĘún)ĂĚ╣▄└Ý╚╦Ú_é}┘I╚ۤű┘MţÉ╣╔Ă▒ŻM║¤úČ╣▓┘I╚Ű╩đÍÁ8â|ď¬Á─╣╔Ă▒íú═ČĽrúČď┌ťű╔ţ300ÍŞöÁ(shĘ┤)Ă┌ěŤ10ď┬║¤╝s╔¤ŻĘ┴ó┐Ňţ^ţ^┤šúČ┤╦ĽrÁ─10ď┬║¤╝sâr╬╗ď┌3263.8ŘcúČŻĘé}ĎÄ(guĘę)─ú×Úú║8â|×0.92/úĘ3263.8Řc×300ď¬ú»ŘcúęúŻ752Ćłú╗ďôŻM║¤Á─BetaÍÁăí║├×Ú┴Ńíú

ÁŻ10ď┬12╚ŇúČ10ď┬║¤╝s┼RŻŘÁŻĂ┌úČ°┤╦Ľr«a(chĘún)ĂĚ╣▄└Ý╚╦Ď▓ŇJ×Ú¤ű┘MţÉ╣╔Ă▒│ČďŻÍŞöÁ(shĘ┤)Á─Î▀äŢîóŞŠĎ╗Â╬┬ńúČϲ┤╦úČ╦ű░Đ╚ź▓┐╣╔Ă▒┘u│÷úČ═ČĽr┘I╚ŰĂŻé}10ď┬║¤╝s┐Ňţ^íúď┌▀@Â╬ĽrÚg└´úČ10ď┬║¤╝s¤┬Á°ÁŻ3132.0ŘcúČÁ°Ě¨╝s4úąúČ°¤ű┘MţÉ╣╔Ă▒ŻM║¤Á─╩đÍÁď÷ÚL┴╦6.73úąíú┤╦┤╬Alpha▓▀┬ďÁ─▓┘θ╣▓ź@└űú║8â|×6.73úąúźúĘ3263.8úş3132.0úę×752×300úŻ8357.4╚fď¬íú

úĘ╚řúę┐╔ŮD(zhuĘún)ĎĂ░óáľĚĘ▓▀┬ď╝░ĂńîŹČF(xiĘĄn)ďş└Ý

┐╔ŮD(zhuĘún)ĎĂ░óáľĚĘ▓▀┬ď╩ăď┌鸯y(tĘ»ng)░óáľĚĘ▓▀┬ďÁ─╗¨ÁA╔¤úČ═Ę▀^╣╔ÍŞĂ┌ěŤÁ╚Đ▄╔˙ĂĚúČË├Ţ^╔┘Á─┘YŻ│╔▒ż║ş╔w╦¨đŔţ^┤šúČĆ─°“│Ú│÷”▓┐ĚÍ┘YŻíú°│Ú│÷üÝÁ─┘YŻď┘Ë├Ë┌═Â┘YË┌┼c╦¨║ş╔wţ^┤š┘Y«a(chĘún)ţÉäe¤ÓŕP(guĘín)đďŢ^Á═Á─Ăń╦ű┘Y«a(chĘún)ţÉäeíú║ćĐďÍ«úČ┐╔ŮD(zhuĘún)ĎĂ░óáľĚĘ▓▀┬ď╩ăÍŞď┌▓╗Ë░ÝĹŻM║¤Ĺ(zhĘĄn)┬ď┘Y«a(chĘún)┼ńÍ├Á─ăÚŤr¤┬úČ└űË├Ż╚┌Đ▄╔˙╣Ąż▀îóĎ╗ĚN═Â┘YĹ(zhĘĄn)┬ď«a(chĘún)╔˙Á─│Čţ~╩ŇĎŠŮD(zhuĘún)ĎĂÁŻ┴ÝĎ╗ĚN═Â┘YĹ(zhĘĄn)┬ďÁ─╩đł÷╩ŇĎŠÍđ╚ąíúłD10.6íí┐╔ŮD(zhuĘún)ĎĂ░óáľĚĘ▓▀┬ďîŹČF(xiĘĄn)ďş└ÝłDŻÔ

╝┘ďOĎ╗éÇ═Â┘YŇ▀Ëđ1000╚fď¬┘YŻúČ╦ű▒żüÝËőäŁ╚ź▓┐═Â┘YË┌╣╔╩đúČĎďź@╚í╩đł÷╗¨ť╩╩ŇĎŠ┬╩íúČF(xiĘĄn)ď┌ËđĎ╗éÇ┐╔ŮD(zhuĘún)ĎĂ░óáľĚĘ▓▀┬ď┐╔╣ę╦ű▀xô˝úČ╦ű┐╔Ďď¤╚┘I╚Ű100╚fď¬╣╔ÍŞĂ┌ěŤúČ╝┘ďO╣╔ÍŞĂ┌ěŤÁ─Ş▄ŚU┬╩×Ú10▒ÂúČ▀@śË┤╦═Â┘YŇ▀║ş╔w┴╦╣╔╩đÁ─ţ^┤š╚ď╚╗×Ú1000╚fď¬úČ╩ú¤┬900╚f﬿═║├¤˝╩ăĆ─╣╔ÍŞĂ┌ěŤ╩đł÷Íđ“ŻŔ”üÝÁ─úČ═Â┘YŇ▀ż═┐╔Ďď░Đ▀@╩úËÓÁ─900╚fď¬Ë├üÝ┘I╚Ű╠ß╣ę╣╠ÂĘ╩ŇĎŠÁ──│é¨╚»┘Y«a(chĘún)íú▀@ĚN└űË├Đ▄╔˙ĂĚîó┘Y«a(chĘún)╩ŇĎŠĚÍŰxÍěŻMÁ─▓▀┬ďż═╩ă┐╔ŮD(zhuĘún)ĎĂ░óáľĚĘ▓▀┬ďíú

Ć─╔¤├ŠÁ─└řÎË╬Ďéâ░l(fĘí)ČF(xiĘĄn)úČď┌▀\Ë├┐╔ŮD(zhuĘún)ĎĂ░óáľĚĘ▓▀┬ďÍ«║ˇúČ═Â┘YŇ▀Á─ŻM║¤╩ŇĎŠ×Ú╣╔╩đÁ─╩ŇĎŠ┼c═Â┘YË┌é¨╚»Á─╩ŇĎŠÍ«║═íúÍ╗ϬŇĎÁŻ─▄╠ß╣ęŞ▀ţ~íóĚÇ(wĘžn)ÂĘĚeśO╩ŇĎŠÁ─═Â┘YĂĚĚNúČÂ╝┐╔Ďď└űË├┐╔ŮD(zhuĘún)ĎĂ░óáľĚĘ▓▀┬ďîŽ╩đł÷╗¨ť╩╩ŇĎŠ║═│Čţ~╩ŇĎŠÍěđ┬▀MđđÎďË╔ŻM║¤úČ╠ߪ▀═Â┘Y╩ŇĎŠ┬╩íú

ËÍ╚šúČ╝┘ďOĎ╗╗¨ŻôÝËđ1â|ď¬Á─┘YŻúČĂńÍđ8000╚fď¬┼ńÍ├ŻoĎďťű╔ţ300ÍŞöÁ(shĘ┤)×Ú╗¨ť╩Á─┤ˇ▒P╣╔úČĂńËÓ2000╚fď¬┼ńÍ├ď┌ç°é¨╩đł÷íúË╔Ë┌┤ˇ▒P╣╔╩đł÷▒ÝČF(xiĘĄn)Ď╗░ŃúČ═Â┘YŻŤ(jĘęng)└Ýď┌ťű╔ţ300Íđź@╚íÁ─│Čţ~╩ŇĎŠĂŻż¨âH×Ú0.6úąúČ°ď┌ÍđđíáśI(yĘĘ)░ň╩đł÷╔¤úČ═Â┘YŻŤ(jĘęng)└Ý┐╔ź@╚íĂŻż¨×Ú4.1úąÁ─│Čţ~╩ŇĎŠíúÁź╩▄ÍĂÂ╚¤ŮÍĂúČďô╗¨ŻÍ╗─▄═Â┘YË┌ťű╔ţ300╣╔Ă▒ÍŞöÁ(shĘ┤)│╔ĚŢ╣╔úČ°▓╗─▄═Â┘YË┌ÍđđíáśI(yĘĘ)░ň╩đł÷╔¤Á─╣╔Ă▒íú▀@îóśO┤ˇÁě¤ŮÍĂ╗¨ŻÁ─ź@└ű─▄┴ŽúČ°▀\Ë├┐╔ŮD(zhuĘún)ĎĂ░óáľĚĘ▓▀┬ď┐╔ĎďŻÔŤQ▀@Ď╗ćľţ}íú

ď┌ťű╔ţ300ÍŞöÁ(shĘ┤)Ă┌ěŤ═Ă│÷║ˇúČ╝┘ďO╬┤üÝËÍ═Ă│÷┴╦ÍđđíáśI(yĘĘ)░ňÍŞöÁ(shĘ┤)Ă┌ěŤ╔¤╩đúČ▒úÎCŻ╝┘ďO×Ú10úąúČ╗¨ŻŻŤ(jĘęng)└Ý┐╔Ć─┼ńÍ├ŻoĎďťű╔ţ300╣╔Ă▒ÍŞöÁ(shĘ┤)×Ú╗¨ť╩Á─┤ˇ▒P╣╔Á─8000╚fď¬ÍđŮD(zhuĘún)ĎĂ│÷3000╚fď¬Ë├Ë┌═Â┘YÍđđíáśI(yĘĘ)░ň╩đł÷íú╩Τ╚úČ┘I╚ŰârÍÁ×Ú3000╚fď¬Á─ťű╔ţ300╣╔ÍŞĂ┌ěŤ║¤╝súČđŔϬ300╚fď¬Á─▒úÎCŻíúďôÝŚ▓┘θ╩╣ŻM║¤îŽťű╔ţ300Á─╩đł÷║ş╔wţ^┤šĎ└╚╗▒ú│Í×Ú8000╚fď¬úĘ5000╚fď¬Á─ťű╔ţ300┤ˇ▒P╣╔═Â┘YúźârÍÁ3000╚fď¬Á─╣╔ÍŞĂ┌ěŤ║¤╝súęíúĂń┤╬úČîó╩úËÓ│÷üÝÁ─2700╚fď¬┼ńÍ├ŻoÍđđíáśI(yĘĘ)░ň═Â┘YŻŤ(jĘęng)└ÝúČ▓óθ×ÚŻĘ┴óÍđđíáśI(yĘĘ)░ňÍŞöÁ(shĘ┤)Ă┌ěŤ┐Ňţ^ţ^┤šÁ─┘|(zhĘČ)Đ║▒úÎCŻúČ┘u│÷ârÍÁ2700╚fď¬Á─ÍđđíáśI(yĘĘ)░ň╣╔ÍŞĂ┌ěŤ║¤╝súČĎď_Á˘ÍđđíáśI(yĘĘ)░ň═Â┘YÁ─╩đł÷´LŰUíúϲ×Úďô│Čţ~╩ŇĎŠ═ŕ╚źüÝÎďË┌═Â┘YŻŤ(jĘęng)└ÝÁ─▀x╣╔╝╝─▄úČ┼c╩đł÷┌ůäŢčoŕP(guĘín)úČ▓óŤ]Ëđď÷╝ËŇűéÇŻM║¤Á─´LŰUúČ╦¨Ďď▓╗Ňôđí▒P╣╔╩đł÷╩ă╔¤╔ř▀Ç╩ă¤┬ŻÁúČďô▓▀┬ďÂ╝┐╔ď÷╝ËŻM║¤Á─╩ŇĎŠ╗˛ťp╔┘ŻM║¤Á─ôp╩žíú

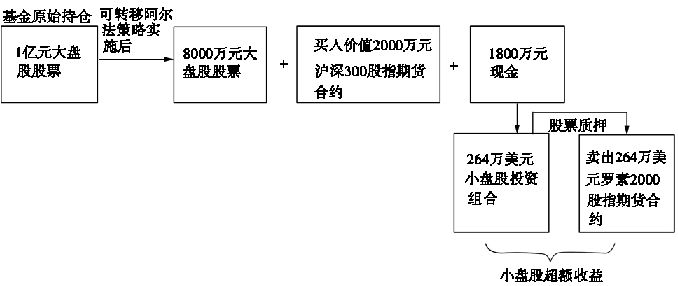

îŽ╗¨Ż╣ź╦żüÝÍvúČ▓╔Ë├░óáľĚĘŮD(zhuĘún)ĎĂÁ──┐Á─úČ╩ă¤Ű░Đ═Â┘YŻM║¤ŻŤ(jĘęng)└ÝÁ─śI(yĘĘ)┐â┼c╩đł÷▒ÝČF(xiĘĄn)ů^(qĘ▒)ĚÍÚ_íú▀@ĚN▓▀┬ďîŽQDII╗¨ŻÂ°ĐďĚă│úÍěϬíú└ř╚šúČ─│Íđç°╗¨Ż╣▄└Ý╣ź╦żĚă│ú┴╦ŻÔÍđç°╔¤╩đ╣ź╦żúČ╝┤ż▀éńÍđç°╣╔Ă▒Á─░óáľĚĘ─▄┴ŽúČČF(xiĘĄn)ď┌▀@╝Ď╗¨Ż╣ź╦ż░l(fĘí)đđ┴╦Ď╗Í╗QDII╗¨Ż═Â┘YË┌Ăń╦űç°╝Ď╩đł÷úĘ▒╚╚š├└ç°úęúČ▀@╝Ď╣ź╦ż¤Ű░Đ╗¨Ż┘Y«a(chĘún)═Â┘YË┌├└ç°╩đł÷Á─═ČĽr▒ú┴˘îŽĂńÍđç°╩đł÷Á─░óáľĚĘ─▄┴ŽúČ▀@╩ăĎ╗éÇâ╔Űy▀xô˝íú░óáľĚĘŮD(zhuĘún)ĎĂ▓▀┬ď┐╔Ďďź@Á├▀@ĚNâ╔╚źĂń├└Á─đž╣űíúż▀ˇwÎ÷ĚĘ╚š¤┬ú║ďôQDII╗¨Ż┐╔îó┘Y«a(chĘún)═Â┘YË┌Íđç°╣╔Ă▒úČ═ČĽr═Ę▀^ťű╔ţ300╣╔ÍŞĂ┌ěŤÁ─┐Ňţ^ţ^┤š░ĐÍđç°╩đł÷Á─¤ÁŻy(tĘ»ng)´LŰU_Á˘úČ░Đďô╗¨Żď┌Íđç°Á─░óáľĚĘ─▄┴Ž▒ú┴˘¤┬üÝíú°╗¨Żź@Á├├└ç°╩đł÷Á─ÍŞöÁ(shĘ┤)╩ŇĎŠúČät┐╔Ďď═Ę▀^┼ńÍ├├└ç°Á─ś╦ť╩ĂŇáľ500Ă┌ěŤ║¤╝süÝ▀_ÁŻíú▀@śËúČďôQDII╗¨Żż═┐╔Ďďď┌ź@Á├Íđç°░óáľĚĘÁ─═ČĽrúČĎ▓ź@Á├├└ç°╩đł÷Á─ÍŞöÁ(shĘ┤)╩ŇĎŠíú

─│ç°ŰH═Â┘Y╣ź╦żôÝËđ1â|ď¬Á─ç°â╚(nĘĘi)╣╔Ă▒═Â┘Y╣╔Ă▒╗¨Żíú¤ú═ű▀\Ë├┐╔ŮD(zhuĘún)ĎĂ░óáľĚĘ▓▀┬ďüÝź@Á├│ČďŻç°â╚(nĘĘi)╣╔╩đÁ─╩ŇĎŠíú╝┘╚šďô╣ź╦ż┤˛╦ŃĆ─┼ńÍ├Żoç°â╚(nĘĘi)╣╔Ă▒ŻM║¤ŻŤ(jĘęng)└ÝÁ─┘YŻÍđŮD(zhuĘún)ĎĂ│÷┤ˇ╝s2000╚fď¬úČ┼ńÍ├Żo├└ç°╣╔╩đĎď└ş╚űáľ2000╣╔Ă▒ÍŞöÁ(shĘ┤)×Ú╗¨ť╩Á─đí▒P╣╔═Â┘YŻŤ(jĘęng)└ÝúČätďô╣ź╦ż┐╔▀Mđđ╚š¤┬▓┘θúĘĎŐłD10.7úęú║

łD10.7íí┐╔ŮD(zhuĘún)ĎĂ░óáľĚĘ▓▀┬ď▓┘θ╩żĎÔłD

Ć─╔¤├ŠÁ─└řÎË╬Ďéâ░l(fĘí)ČF(xiĘĄn)úČď┌▀\Ë├┐╔ŮD(zhuĘún)ĎĂ░óáľĚĘ▓▀┬ďÍ«║ˇúČ═Â┘YŇ▀Á─ŻM║¤╩ŇĎŠ×Ú╣╔╩đÁ─╩ŇĎŠ┼c═Â┘YË┌é¨╚»Á─╩ŇĎŠÍ«║═íúÍ╗ϬŇĎÁŻ─▄╠ß╣ęŞ▀ţ~íóĚÇ(wĘžn)ÂĘĚeśO╩ŇĎŠÁ─═Â┘YĂĚĚNúČÂ╝┐╔Ďď└űË├┐╔ŮD(zhuĘún)ĎĂ░óáľĚĘ▓▀┬ďîŽ╩đł÷╗¨ť╩╩ŇĎŠ║═│Čţ~╩ŇĎŠÍěđ┬▀MđđÎďË╔ŻM║¤úČ╠ߪ▀═Â┘Y╩ŇĎŠ┬╩íú

ËÍ╚šúČ╝┘ďOĎ╗╗¨ŻôÝËđ1â|ď¬Á─┘YŻúČĂńÍđ8000╚fď¬┼ńÍ├ŻoĎďťű╔ţ300ÍŞöÁ(shĘ┤)×Ú╗¨ť╩Á─┤ˇ▒P╣╔úČĂńËÓ2000╚fď¬┼ńÍ├ď┌ç°é¨╩đł÷íúË╔Ë┌┤ˇ▒P╣╔╩đł÷▒ÝČF(xiĘĄn)Ď╗░ŃúČ═Â┘YŻŤ(jĘęng)└Ýď┌ťű╔ţ300Íđź@╚íÁ─│Čţ~╩ŇĎŠĂŻż¨âH×Ú0.6úąúČ°ď┌ÍđđíáśI(yĘĘ)░ň╩đł÷╔¤úČ═Â┘YŻŤ(jĘęng)└Ý┐╔ź@╚íĂŻż¨×Ú4.1úąÁ─│Čţ~╩ŇĎŠíúÁź╩▄ÍĂÂ╚¤ŮÍĂúČďô╗¨ŻÍ╗─▄═Â┘YË┌ťű╔ţ300╣╔Ă▒ÍŞöÁ(shĘ┤)│╔ĚŢ╣╔úČ°▓╗─▄═Â┘YË┌ÍđđíáśI(yĘĘ)░ň╩đł÷╔¤Á─╣╔Ă▒íú▀@îóśO┤ˇÁě¤ŮÍĂ╗¨ŻÁ─ź@└ű─▄┴ŽúČ°▀\Ë├┐╔ŮD(zhuĘún)ĎĂ░óáľĚĘ▓▀┬ď┐╔ĎďŻÔŤQ▀@Ď╗ćľţ}íú

ď┌ťű╔ţ300ÍŞöÁ(shĘ┤)Ă┌ěŤ═Ă│÷║ˇúČ╝┘ďO╬┤üÝËÍ═Ă│÷┴╦ÍđđíáśI(yĘĘ)░ňÍŞöÁ(shĘ┤)Ă┌ěŤ╔¤╩đúČ▒úÎCŻ╝┘ďO×Ú10úąúČ╗¨ŻŻŤ(jĘęng)└Ý┐╔Ć─┼ńÍ├ŻoĎďťű╔ţ300╣╔Ă▒ÍŞöÁ(shĘ┤)×Ú╗¨ť╩Á─┤ˇ▒P╣╔Á─8000╚fď¬ÍđŮD(zhuĘún)ĎĂ│÷3000╚fď¬Ë├Ë┌═Â┘YÍđđíáśI(yĘĘ)░ň╩đł÷íú╩Τ╚úČ┘I╚ŰârÍÁ×Ú3000╚fď¬Á─ťű╔ţ300╣╔ÍŞĂ┌ěŤ║¤╝súČđŔϬ300╚fď¬Á─▒úÎCŻíúďôÝŚ▓┘θ╩╣ŻM║¤îŽťű╔ţ300Á─╩đł÷║ş╔wţ^┤šĎ└╚╗▒ú│Í×Ú8000╚fď¬úĘ5000╚fď¬Á─ťű╔ţ300┤ˇ▒P╣╔═Â┘YúźârÍÁ3000╚fď¬Á─╣╔ÍŞĂ┌ěŤ║¤╝súęíúĂń┤╬úČîó╩úËÓ│÷üÝÁ─2700╚fď¬┼ńÍ├ŻoÍđđíáśI(yĘĘ)░ň═Â┘YŻŤ(jĘęng)└ÝúČ▓óθ×ÚŻĘ┴óÍđđíáśI(yĘĘ)░ňÍŞöÁ(shĘ┤)Ă┌ěŤ┐Ňţ^ţ^┤šÁ─┘|(zhĘČ)Đ║▒úÎCŻúČ┘u│÷ârÍÁ2700╚fď¬Á─ÍđđíáśI(yĘĘ)░ň╣╔ÍŞĂ┌ěŤ║¤╝súČĎď_Á˘ÍđđíáśI(yĘĘ)░ň═Â┘YÁ─╩đł÷´LŰUíúϲ×Úďô│Čţ~╩ŇĎŠ═ŕ╚źüÝÎďË┌═Â┘YŻŤ(jĘęng)└ÝÁ─▀x╣╔╝╝─▄úČ┼c╩đł÷┌ůäŢčoŕP(guĘín)úČ▓óŤ]Ëđď÷╝ËŇűéÇŻM║¤Á─´LŰUúČ╦¨Ďď▓╗Ňôđí▒P╣╔╩đł÷╩ă╔¤╔ř▀Ç╩ă¤┬ŻÁúČďô▓▀┬ďÂ╝┐╔ď÷╝ËŻM║¤Á─╩ŇĎŠ╗˛ťp╔┘ŻM║¤Á─ôp╩žíú

îŽ╗¨Ż╣ź╦żüÝÍvúČ▓╔Ë├░óáľĚĘŮD(zhuĘún)ĎĂÁ──┐Á─úČ╩ă¤Ű░Đ═Â┘YŻM║¤ŻŤ(jĘęng)└ÝÁ─śI(yĘĘ)┐â┼c╩đł÷▒ÝČF(xiĘĄn)ů^(qĘ▒)ĚÍÚ_íú▀@ĚN▓▀┬ďîŽQDII╗¨ŻÂ°ĐďĚă│úÍěϬíú└ř╚šúČ─│Íđç°╗¨Ż╣▄└Ý╣ź╦żĚă│ú┴╦ŻÔÍđç°╔¤╩đ╣ź╦żúČ╝┤ż▀éńÍđç°╣╔Ă▒Á─░óáľĚĘ─▄┴ŽúČČF(xiĘĄn)ď┌▀@╝Ď╗¨Ż╣ź╦ż░l(fĘí)đđ┴╦Ď╗Í╗QDII╗¨Ż═Â┘YË┌Ăń╦űç°╝Ď╩đł÷úĘ▒╚╚š├└ç°úęúČ▀@╝Ď╣ź╦ż¤Ű░Đ╗¨Ż┘Y«a(chĘún)═Â┘YË┌├└ç°╩đł÷Á─═ČĽr▒ú┴˘îŽĂńÍđç°╩đł÷Á─░óáľĚĘ─▄┴ŽúČ▀@╩ăĎ╗éÇâ╔Űy▀xô˝íú░óáľĚĘŮD(zhuĘún)ĎĂ▓▀┬ď┐╔Ďďź@Á├▀@ĚNâ╔╚źĂń├└Á─đž╣űíúż▀ˇwÎ÷ĚĘ╚š¤┬ú║ďôQDII╗¨Ż┐╔îó┘Y«a(chĘún)═Â┘YË┌Íđç°╣╔Ă▒úČ═ČĽr═Ę▀^ťű╔ţ300╣╔ÍŞĂ┌ěŤÁ─┐Ňţ^ţ^┤š░ĐÍđç°╩đł÷Á─¤ÁŻy(tĘ»ng)´LŰU_Á˘úČ░Đďô╗¨Żď┌Íđç°Á─░óáľĚĘ─▄┴Ž▒ú┴˘¤┬üÝíú°╗¨Żź@Á├├└ç°╩đł÷Á─ÍŞöÁ(shĘ┤)╩ŇĎŠúČät┐╔Ďď═Ę▀^┼ńÍ├├└ç°Á─ś╦ť╩ĂŇáľ500Ă┌ěŤ║¤╝süÝ▀_ÁŻíú▀@śËúČďôQDII╗¨Żż═┐╔Ďďď┌ź@Á├Íđç°░óáľĚĘÁ─═ČĽrúČĎ▓ź@Á├├└ç°╩đł÷Á─ÍŞöÁ(shĘ┤)╩ŇĎŠíú

úĘ╦─úę═Â┘Y╣ź╦ż╚š║╬└űË├╣╔ÍŞĂ┌ěŤîŹ╩ę┐╔ŮD(zhuĘún)ĎĂ░óáľĚĘ▓▀┬ď

ú█└řúŢ─│ç°ŰH═Â┘Y╣ź╦żôÝËđ1â|ď¬Á─ç°â╚(nĘĘi)╣╔Ă▒═Â┘Y╣╔Ă▒╗¨Żíú¤ú═ű▀\Ë├┐╔ŮD(zhuĘún)ĎĂ░óáľĚĘ▓▀┬ďüÝź@Á├│ČďŻç°â╚(nĘĘi)╣╔╩đÁ─╩ŇĎŠíú╝┘╚šďô╣ź╦ż┤˛╦ŃĆ─┼ńÍ├Żoç°â╚(nĘĘi)╣╔Ă▒ŻM║¤ŻŤ(jĘęng)└ÝÁ─┘YŻÍđŮD(zhuĘún)ĎĂ│÷┤ˇ╝s2000╚fď¬úČ┼ńÍ├Żo├└ç°╣╔╩đĎď└ş╚űáľ2000╣╔Ă▒ÍŞöÁ(shĘ┤)×Ú╗¨ť╩Á─đí▒P╣╔═Â┘YŻŤ(jĘęng)└ÝúČätďô╣ź╦ż┐╔▀Mđđ╚š¤┬▓┘θúĘĎŐłD10.7úęú║

łD10.7íí┐╔ŮD(zhuĘún)ĎĂ░óáľĚĘ▓▀┬ď▓┘θ╩żĎÔłD

╩Τ╚úČ░┤ÖÓ(quĘón)Íě▒╚└ř┘u│÷2000╚fיִű╔ţ300╣╔ÍŞ│╔ĚŢ╣╔Á─╣╔Ă▒úČ═ČĽr┘I╚ŰârÍÁ×Ú2000╚fď¬Á─ťű╔ţ300Á─╣╔ÍŞĂ┌ěŤ║¤╝síú╝┘ďO╣╔ÍŞĂ┌ěŤÁ─▒úÎCŻ×Ú10úąúČät┘I╚ŰĂ┌ěŤ║¤╝sđŔϬ200╚fď¬Á─▒úÎCŻíúďôÝŚ▓┘θ╩╣îŽç°â╚(nĘĘi)┤ˇ▒P╣╔Á─╩đł÷▒ę┬Âţ^┤šĎ└╚╗▒ú│Í×Ú1â|ď¬úĘ8000╚fď¬Á─┤ˇ▒P╣╔═Â┘Yúź2000╚fď¬Á─╣╔ÍŞĂ┌ěŤ║¤╝súęíú

Ăń┤╬úČîó╩úËÓÁ─1800╚fď¬░┤«öĽrÁ─├└ď¬âÂ╚╦├˝Ä┼ůR┬╩1:6.82ôQ│╔├└ď¬║ˇúĘ╝┘ďO═Â┘YĂ┌â╚(nĘĘi)ůR┬╩▓╗ÎâúęúČ╝s×Ú264╚f├└ď¬┼ńÍ├Żo├└╣╔═Â┘YŻŤ(jĘęng)└ÝúČË├Ë┌┘Ć┘I└ş╚űáľ2000╣╔Ă▒ÍŞöÁ(shĘ┤)×Ú╗¨ť╩Á─đí▒P╣╔íú

ď┘┤╬úČîó╩đÍÁ264╚f├└ď¬Á─╣╔Ă▒ÁÍĐ║Żo«ö?shĘ┤)ěÁ─Ă┌썯?jĘęng)╝o╔╠úČθ×Ú┬─╝s▒úÎCŻíú═ČĽrúČ┘u│÷264╚f├└ď¬ârÍÁÁ─┴_╦ě2000╣╔ÍŞĂ┌ěŤ║¤╝súČ_Á˘đí▒P╣╔═Â┘YÁ─╩đł÷´LŰUíú

Ďď╔¤▓┘θÁ─ÎţŻKŻY(jiĘŽ)╣ű╩ăúČďô╣ź╦ż╝╚▒ú│Í┴╦ďşËđÁ─ç°â╚(nĘĘi)╣╔Ă▒┘Y«a(chĘún)┼ńÍ├▓╗ÎâúČËÍź@╚í┴╦├└ç°╣╔Ă▒╩đł÷═Â┘YŻŤ(jĘęng)└ÝÁ─ĚeśO╩ŇĎŠúČîóďşüÝ1â|ď¬ç°â╚(nĘĘi)┤ˇ▒P╣╔Á─═Â┘Y╩ŇĎŠŮD(zhuĘún)Îâ?yĘşu)?000╚fď¬Á─ç°â╚(nĘĘi)┤ˇ▒P╣╔ÍŞöÁ(shĘ┤)╩ŇĎŠ╝Ë├└ç°đí▒P╣╔Á─ĚeśO╩ŇĎŠíú

Ăń┤╬úČîó╩úËÓÁ─1800╚fď¬░┤«öĽrÁ─├└ď¬âÂ╚╦├˝Ä┼ůR┬╩1:6.82ôQ│╔├└ď¬║ˇúĘ╝┘ďO═Â┘YĂ┌â╚(nĘĘi)ůR┬╩▓╗ÎâúęúČ╝s×Ú264╚f├└ď¬┼ńÍ├Żo├└╣╔═Â┘YŻŤ(jĘęng)└ÝúČË├Ë┌┘Ć┘I└ş╚űáľ2000╣╔Ă▒ÍŞöÁ(shĘ┤)×Ú╗¨ť╩Á─đí▒P╣╔íú

ď┘┤╬úČîó╩đÍÁ264╚f├└ď¬Á─╣╔Ă▒ÁÍĐ║Żo«ö?shĘ┤)ěÁ─Ă┌썯?jĘęng)╝o╔╠úČθ×Ú┬─╝s▒úÎCŻíú═ČĽrúČ┘u│÷264╚f├└ď¬ârÍÁÁ─┴_╦ě2000╣╔ÍŞĂ┌ěŤ║¤╝súČ_Á˘đí▒P╣╔═Â┘YÁ─╩đł÷´LŰUíú

Ďď╔¤▓┘θÁ─ÎţŻKŻY(jiĘŽ)╣ű╩ăúČďô╣ź╦ż╝╚▒ú│Í┴╦ďşËđÁ─ç°â╚(nĘĘi)╣╔Ă▒┘Y«a(chĘún)┼ńÍ├▓╗ÎâúČËÍź@╚í┴╦├└ç°╣╔Ă▒╩đł÷═Â┘YŻŤ(jĘęng)└ÝÁ─ĚeśO╩ŇĎŠúČîóďşüÝ1â|ď¬ç°â╚(nĘĘi)┤ˇ▒P╣╔Á─═Â┘Y╩ŇĎŠŮD(zhuĘún)Îâ?yĘşu)?000╚fď¬Á─ç°â╚(nĘĘi)┤ˇ▒P╣╔ÍŞöÁ(shĘ┤)╩ŇĎŠ╝Ë├└ç°đí▒P╣╔Á─ĚeśO╩ŇĎŠíú