╚š║╬Ë├ťű╔ţ300╣╔ÍŞĂ┌ěŤ╠Î└űŻ╗ĎÎ

admin

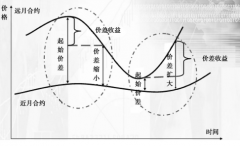

íííí╣╔ÍŞĂ┌ěŤ╠Î└űŻ╗ĎÎ╩ăŞ╗Ëđ╠˘Ĺ(zhĘĄn)đďÁ─┐╔ĎďîŹČF(xiĘĄn)Á═´L(fĘąng)ŰU║═┐╔Ë^╩ŇĎŠÁ─═Â┘Y▓┘θúČ╔ţ╩▄╣╔ÍŞĂ┌ěŤ═Â┘YŇ▀ăÓ▓Aíú╣╔ÍŞĂ┌ěŤ╠Î└ű┐╔ĚÍ×Úâ╔ţÉú║Ď╗ţÉ╩ă╣╔ÍŞĂ┌ěŤ═ČČF(xiĘĄn)ěŤ╣╔Ă▒ŻM║¤Í«ÚgÁ─╠Î└űúČĎ▓ŻđĂ┌ČF(xiĘĄn)╠Î└űú╗┴ÝĎ╗ţÉ╩ă▓╗═ČĂ┌¤Ůíó▓╗═ČţÉäe╣╔Ă▒ÍŞöÁ(shĘ┤)║¤╝sÍ«ÚgÁ─╠Î└űúČ┐╔ĚÍ×Ú┐šĂ┌╠Î└űíó┐š╩đ╠Î└ű║═┐šĂĚĚN╠Î└űíúťű╔ţ300╣╔ÍŞĂ┌ěŤ╔¤╩đÍ«│§úČ╠Î└űĚŻ╩Żîó͸Ϭ╩ăĎďĂ┌ČF(xiĘĄn)╠Î└ű║═┐šĂ┌╠Î└ű×Ú͸íú

ííííĎ╗íó╣╔ÍŞĂ┌ěŤ┼cČF(xiĘĄn)ěŤÍŞöÁ(shĘ┤)Í«ÚgÁ─╠Î└ű

ííííČF(xiĘĄn)ěŤ┼c╣╔Ă▒ÍŞöÁ(shĘ┤)Ă┌ěŤ║¤╝sÍ«ÚgÁ─╗¨▓ţ╠Î└ű͸Ϭ╩ă╗¨Ë┌│ÍËđ│╔▒ż─úđ═üÝ┤_┴óĂ┌ěŤ║¤╝sÁ─║¤└ÝârÍÁúČ«ö(dĘíng)Ă┌ěŤ║¤╝sÁ─ârŞ˝┼cĂń║¤└ÝârÍÁ░l(fĘí)╔˙▒│Űx│Č│÷¤ÓŬ(yĘęng)Á─│╔▒żĽrúČż═îóĎř░l(fĘí)╠Î└űđđ×Úíú▀@ĚN╠Î└ű╔Š╝░═ČĽrŻ╗ĎÎ╣╔ÍŞĂ┌ěŤ┼cČF(xiĘĄn)ěŤúČ┘I┘u╣╔ÍŞĂ┌ěŤÁ─Ż╗ĎÎ▓╗┤Šď┌ćľţ}úČ°ČF(xiĘĄn)ěŤđŔިô■(jĘ┤)ťű╔ţ300ÍŞöÁ(shĘ┤)Á─│╔ĚÍ╣╔║═╦¨Ň╝ÖÓ(quĘón)Íě┘I┘u╣╔Ă▒śő(gĘ░u)ŻĘ═Â┘YŻM║¤úČ▓ó└űË├ďô═Â┘YŻM║¤┼c╣╔ÍŞĂ┌ěŤ▀Mđđ╠Î└űíúÁźď┌îŹŰH▓┘θÍđúČďôĚŻĚĘđŔϬ┤ˇ┴┐Á─┘YŻ▓óđŔ│đô˙(dĘín)Ţ^Ş▀Á─Ż╗ĎÎ│╔▒żíú╬Ďéâ┐╔ĎďË├Ăń╦űÁ─▀xô˝üÝ╠Š┤˙╔¤╩÷Ă┌ČF(xiĘĄn)╠Î└űÍđÁ─ČF(xiĘĄn)썯╗ĎÎúČĎ╗éÇ▀xô˝╝┤╩ă└űË├Ż╗ĎÎđ═Ú_Ě┼╩ŻÍŞöÁ(shĘ┤)╗¨ŻúĘETFúęíúETF╩ăŞ˙█Öś╦(biĘío)Á─ÍŞöÁ(shĘ┤)Îâ╗»ăĎď┌ÎC╚»Ż╗ĎÎ╦¨╔¤╩đŻ╗ĎÎÁ─Ú_Ě┼╩ŻÎC╚»═Â┘Y╗¨Żíú═Â┘Y╚╦┐╔Ďď╚š┘I┘u╣╔Ă▒─ăśË║ćć╬Áě╚ą┘I┘uŞ˙█Öś╦(biĘío)Á─ÍŞöÁ(shĘ┤)Á─ETFúČ▓ó╩╣Ăńź@Á├┼cďôÍŞöÁ(shĘ┤)╗¨▒ż¤Ó═ČÁ─łˇ│ŕ┬╩íú─┐ă░ĎĐŻŤ(jĘęng)═Ă│÷Á─ETF«a(chĘún)ĂĚËđ╔¤ÎC50ETFíó╔¤ÎC180ETF║═╔ţÎC100ETFíú

íííí╚š╣ű═Ă│÷Ş˙█Öťű╔ţ300ÍŞöÁ(shĘ┤)Á─ETFúČË╔Ë┌ETF┼cĂńś╦(biĘío)Á─ÍŞöÁ(shĘ┤)Á─´L(fĘąng)ŰU╩ŇĎŠ╠ěҸĎ╗Í┬úČ─ă├┤═Â┘YŇ▀ż═┐╔Ďď└űË├¤Ó═Čś╦(biĘío)Á─ÍŞöÁ(shĘ┤)Á─ETF║═╣╔ÍŞĂ┌ěŤ▀Mđđ╠Î└űíú▒M╣▄ČF(xiĘĄn)ËđÁ─ETF║═╝┤îó═Ă│÷Á─ťű╔ţ300ÍŞöÁ(shĘ┤)Ă┌ěŤ▓╗ż▀¤Ó═ČÁ─ś╦(biĘío)Á─ÍŞöÁ(shĘ┤)úČÁź▀Ç╩ă┐╔Ďď└űË├ČF(xiĘĄn)ËđÁ─ETF«a(chĘún)ĂĚüÝ▀MđđĂ┌ČF(xiĘĄn)╠Î└űíú

íííí╣PŇ▀ĎďŻŘĂ┌öÁ(shĘ┤)ô■(jĘ┤)ĚÍäeËő╦ŃETF50íóETF180íóETF100╚řéÇETF«a(chĘún)ĂĚ┼cťű╔ţ300ÍŞöÁ(shĘ┤)Á─¤ÓŕP(guĘín)¤ÁöÁ(shĘ┤)úČ░l(fĘí)ČF(xiĘĄn)╚řéÇETF«a(chĘún)ĂĚ┼cťű╔ţ300ÍŞöÁ(shĘ┤)Ş▀Â╚Ňř¤ÓŕP(guĘín)íúϲ┤╦═Â┘YŇ▀┐╔Ďď└űË├ČF(xiĘĄn)ËđÁ─ETF«a(chĘún)ĂĚ┼cîóϬ═Ă│÷Á─ťű╔ţ300╣╔ÍŞĂ┌ěŤ▀Mđđ┐šĂĚĚNĂ┌ČF(xiĘĄn)╠Î└űíú

ííííĎď¤┬╬ĎéâË├Ď╗éÇ║ć╗»Á─▓┘θ└řÎËüÝŇf├¸Ă┌ČF(xiĘĄn)╠Î└ű▓┘θíú└ř╚šúČ2006─ŕ9ď┬29╚Ňťű╔ţ300ÍŞöÁ(shĘ┤)×Ú1403.01ŘcúČ°2006─ŕ11ď┬ÁŻĂ┌Á─╣╔ÍŞĂ┌ěŤ╩ă1443ŘcúČ─ă├┤╠Î└űŇ▀┐╔ĎďŻŔ╚Ű1298.7╚fď¬╝Ë╔¤╣╔ÍŞĂ┌ěŤ▒úÎCŻúČ┘I╚ŰÍŞöÁ(shĘ┤)îŽĹ¬(yĘęng)Á─Ď╗öłÎË╣╔Ă▒úČ═ČĽrď┌1443Řc▀@éÇâr╬╗┘u│÷╣╔ÍŞĂ┌ěŤ30ĆłúĘ╝┘ďO(shĘĘ)├┐Ćł║¤╝s│╦öÁ(shĘ┤)×Ú300ď¬/Řcúęíú╝┘ďO(shĘĘ)├┐─ŕ└ű¤ó6%úČăĎ╣╔Ă▒ÍŞöÁ(shĘ┤)îŽĹ¬(yĘęng)│╔ĚÍ╣╔▓╗░l(fĘí)╝t└űúČ─ă├┤2éÇď┬ŻŔ┐ţ1298.7╚fď¬Á─└ű¤ó╩ă1298.7╚fď¬×6%/6=12.9870╚fď¬úČ╝┘ÂĘ╣╔ÍŞĂ┌ěŤ▒úÎCŻ×Ú10%úČät▒úÎCŻÁ─└ű¤ó│╔▒ż×Ú1.2987╚fď¬íúÁŻ11ď┬¤┬Đ«╣╔ÍŞĂ┌ěŤ║¤╝sÁŻĂ┌Á─Ľr║˛úČ╝┘ďO(shĘĘ)╣╔Ă▒ÍŞöÁ(shĘ┤)Îâ?yĘşu)?534ŘcúČ─ă├┤ďô╠Î└űŇ▀ČF(xiĘĄn)ěŤ╣╔Ă▒┐╔ź@└ű1298.7╚fď¬×úĘ1534/1403úę-1298.7╚fď¬=121.26╚fď¬úČ°╣╔ÍŞĂ┌ěŤÁŻĂ┌╩ă░┤ČF(xiĘĄn)ěŤârŞ˝üÝŻY(jiĘŽ)╦ŃÁ─úČĂńârŞ˝Ď▓╩ă1534ŘcúČ─ă├┤30Ćł╣╔ÍŞĂ┌ěŤ║¤╝sÁ─ôp╩ž×ÚúĘ1534-1443úę×3×300=81╚fď¬íú▀@śËúČ╠Î└űŇ▀ČF(xiĘĄn)ěŤ╣╔Ă▒ź@└ű┐█│řĂ┌ěŤôp╩ž║═└ű¤ó│╔▒ż║ˇ▀Ç┐╔Ďďź@└ű25.08╚fď¬íú

ííííĎď╔¤╣╔ÍŞĂ┌ěŤ╠Î└űŤ]Ëđ┐╝Ĺ]╣╔ÍŞ│╔ĚÍ╣╔╝t└űíóŻŔ┘J┘YŻ│╔▒ż▓ţ«É║═Ż╗ĎÎ│╔▒żÁ╚ϲ╦ěíú▀@đęĽ■ďý│╔╣╔ÍŞĂ┌ěŤârŞ˝ç˙└@Í°╣╔Ă▒ÍŞöÁ(shĘ┤)┤Šď┌Ď╗éÇčo╠Î└űÄžúČĎ▓ż═╩ăÍ╗Ëđ«ö(dĘíng)╣╔ÍŞĂ┌ěŤârŞ˝═╗ĂĂ▀@éÇčo╠Î└űÄžÁ─Ľr║˛▓┼─▄Ëđ╠Î└űÖCĽ■íúîŹ█`ÍđúȤÓîŽË┌Ď╗░ŃéÇ╚╦═Â┘YŇ▀úČÖCśő(gĘ░u)═Â┘YŇ▀ď┌Ă┌ČF(xiĘĄn)╠Î└űÍđËđ├¸´@Á─â×(yĘşu)äŢíú

ííííÂ■íó┐šĂ┌╠Î└ű

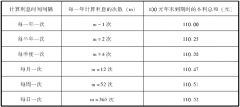

íííí┐šĂ┌╠Î└űúČ╩ăÍŞ└űË├Ă┌ěŤ▓╗═Čď┬ĚŢÁ─║¤╝sÍ«ÚgÁ─ârŞ˝▓ţâr▀Mđđ¤ÓĚ┤Ż╗ĎÎĎďĆ─Íđź@└űíúĂ┌ěŤ╠Î└űŻ╗ĎÎ┼cć╬▀ůţ^┤š¤Ó▒╚úČ├Š┼RÁ─´L(fĘąng)ŰUđíúČŻ╗ĎÎ│╔▒żÁ═úČϲ×Úď┌╩đł÷ârŞ˝Á─Îâ╗»¤┬úČŻ╗ĎÎŇ▀ď┌Ď╗ĚNĂ┌ěŤ║¤╝s╔¤Ż╗ĎÎÁ─╠ŁôpúČĽ■▒╗┴ÝĎ╗ĚNĂ┌ěŤ║¤╝s╔¤Á─Ë»└ű╦¨ĆŤĐaíúď┌─┐ă░ÍđŻ╦¨Á─╣╔ÍŞĂ┌ěŤĚ┬ŇŠŻ╗ĎÎÍđúČĎĐŻŤ(jĘęng)Ëđ═Â┘YŇ▀Ú_╩╝çLďç┐šĂ┌╠Î└űíúĎď¤┬╬ĎéâËĹŇôĎ╗└řÂÓţ^┐šĂ┌╠Î└űíú▀@╩ă«ö(dĘíng)╣╔Ă▒╩đł÷

íííí└ř╚šúČď┌2006─ŕ10ď┬18╚ŇúČ2006─ŕ12ď┬ÁŻĂ┌Á─╣╔ÍŞĂ┌ěŤIF0612Á─ârŞ˝×Ú1569ŘcúČ═ČČF(xiĘĄn)ěŤ╩đł÷1437.59¤Ó▒╚úȤÓ▓ţ┴╦100ÂÓŘcíúŻŘď┬2006─ŕ11ď┬ÁŻĂ┌Á─╣╔ÍŞĂ┌ěŤIF0611║¤╝sÁ─ârŞ˝×Ú1445ŘcúČϲ┤╦úČ┐╔ĎďçLďç┐šĂ┌╠Î└űíú▓┘θ╚š¤┬ú║Î÷ÂÓŻŘď┬IF0611║¤╝s10╩ÍúČÎ÷┐ŇIF0612║¤╝s10╩Ííú╝┘ÂĘ╣╔ÍŞĂ┌ěŤ▒úÎCŻ×Ú10%úČätđŔ═Â╚Ű▒úÎCŻ94.46╚fď¬íú╝┘ďO(shĘĘ)├┐─ŕ└ű¤ó6%úČ─ă├┤1éÇď┬▒úÎCŻ94.46╚fď¬Á─└ű¤ó│╔▒ż╩ă94.46╚fď¬×6%/12=0.472335╚fď¬íú

ííííÁŻ2006─ŕ11ď┬15╚ŇúČIF0611║¤╝sîóϬÁŻĂ┌úČ«ö(dĘíng)╚ŇČF(xiĘĄn)썝ű╔ţ300ÍŞöÁ(shĘ┤)┤ˇĚ¨╔¤ŁqúČ╩ŇË┌1534.76ŘcúČIF0611║¤╝sÁ─ârŞ˝×Ú1530ŘcúČîŽČF(xiĘĄn)ěŤ│÷ČF(xiĘĄn)┘N╦«úČIF0612Á─ârŞ˝×Ú1579.9ŘcúČîŽČF(xiĘĄn)ěŤ╔ř╦«ťp╔┘úČ┤╦ĽrĂŻé}úČ╝┤┘u│÷ŻŘď┬IF0611║¤╝súČ┘I╚ŰIF0612║¤╝súČät═Â┘YŇ▀ď┌IF0612║¤╝sĂŻé}10╩Íôp╩ž×ÚúĘ1569-1579.9úę×300×10=-3.3╚fď¬úČ═Â┘YŇ▀ď┌ĂŻé}10╩ÍIF0611║¤╝sź@└ű×ÚúĘ1530-1445úę×300×10=25.5╚fď¬úČ▀@śË╠Î└űŇ▀┐█│ř▒úÎCŻ└ű¤ó│╔▒ż║ˇ▀Ç┐╔Ďďź@└ű21.7╚fď¬íú ┐šĂ┌╠Î└űÍ╗Ëđ«ö(dĘíng)╩đł÷│÷ČF(xiĘĄn)╠Î└űÖCĽ■Ľr▓┼┐╔îŹ╩ęúČĎď╔¤└řÎËŤ]Ëđ┐╝Ĺ]Ż╗ĎÎ│╔▒żÁ╚ϲ╦ěíúîŹŰH▓┘θÍđúČ═Â┘YŇ▀Ŭ(yĘęng)ިô■(jĘ┤)▒P├ŠÁ─Śl╝■üÝŤQÂĘ─▄Ě˝îŹ╩ę╠Î└űŻ╗ĎÎ▓▀┬ďíú

íííí╚říó┐š╩đ╠Î└ű

íííí┐š╩đ╠Î└ű╩ăÍŞ╠Î└űŇ▀ď┌â╔éÇŻ╗ĎÎ╦¨îŽâ╔ĚNţÉ╦ĂÁ─Ă┌ěŤ═ČĽr▀MđđĚŻ¤˛¤ÓĚ┤Á─Ż╗ĎÎíú╠Î└űŇ▀ď┌▀Mđđ╣╔Ă▒ÍŞöÁ(shĘ┤)┐š╩đ╠Î└űĽrúČ╩ăîóÍ°Đ█ŘcĚ┼ď┌â╔ĚN▓╗═Č╣╔Ă▒ÍŞöÁ(shĘ┤)Í«ÚgÁ─▓ţ«É╩ăĚ˝Ľ■öU┤ˇ╗˛┐sđí╔¤úČ°▓╗╩ăßśîŽŇűˇw╩đł÷Á─▀\äËĚŻ¤˛íú╚š╣ű¤ÓîŽË┌┴ÝĎ╗ĚN╣╔Ă▒ÍŞöÁ(shĘ┤)║¤╝s°ĐďúČ─│ĚN╣╔Ă▒ÍŞöÁ(shĘ┤)║¤╝sď┌ÂÓţ^╩đł÷╔¤╔¤Łq̨Â╚Ţ^┤ˇ╗˛ď┌┐Ňţ^╩đł÷¤┬Á°Ě¨Â╚Ţ^đíúČätďô╣╔Ă▒ÍŞöÁ(shĘ┤)║¤╝sż═┐╔ĎďĎĽ×ÚĆŐäŢ║¤╝síú┘I▀MĆŐäŢ║¤╝súČ┘u│÷╚š╚§äŢ║¤╝súČď┌║¤╝s_Í«ă░úČ▓╗Ňô┐éÁ─╩đł÷┌ůäŢ╚š║╬úČÍ╗ϬĆŐäŢ║¤╝sď┌ÂÓţ^╩đł÷ÍđÁ─╔¤Łq̨Â╚¤ÓîŽŢ^┤ˇ╗˛┐Ňţ^╩đł÷ÍđÁ─¤┬Á°Ě¨Â╚Á═Ë┌╚§äŢ║¤╝súČ╠Î└űŇ▀ż═┐╔ĎďĆ─┐š╩đ╠Î└űÍđź@└űíú

▒ż╬─Ë╔ľ|ĚŻŃ~┼úżW(wĘúng)żÄŢőúČŮD(zhuĘún)Ţd ╚š║╬Ë├ťű╔ţ300╣╔ÍŞĂ┌ěŤ╠Î└űŻ╗ĎÎ ŇłÎó├¸╬─Ň┬ÁěÍĚŠťŻËíú