čÉÖžÆÚŰÔÚ°ą ·šŁšAlphaŁ©ČßÂÔŒ°żÉȚDÒÆ°ą ·šČßÂÔÖĐ”ÄȘÓĂ

admin

ŁšÒ»Ł©śœy”Ä°ą ·šČßÂÔŒ°ÆäŹFÔÀí

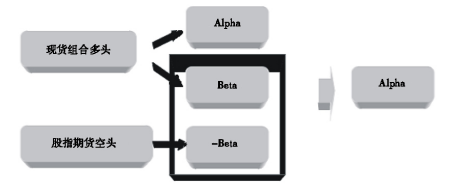

ͶÙYŐ߶ŒÏŁÍûÄÜÔÚÍŹÒ»ÊĐö»òŐßÍŹÒ»îÙYźaÖĐÍŹr«@”Ă°ą ·šșÍŰËțŁŹ¶űÊÂŚCĂśŁŹëSÖűÊĐöЧÂÊ”ÄÌážßŁŹÀęÈçÔÚłÉÊì”ÄŽó±PčÉÊĐö»òùÈŻÊĐöÉÏŁŹÏëÙÈĄłŹî~ÊŐÒæÊÇÀ§ëy”ÄŁŹŐÒ”œžüÓĐżÉÄÜ«@ÈĄłŹî~ÊŐÒæ”ÄĐÂĆdÊĐöŁšÈçI°ćÊĐöŁ©ČĆÓĐżÉÄÜ«@”ĂłŹÔœÊĐöÊŐÒæ”ÄAlphaĄŁÔS¶à·ÖÎö¶ŒŐJ飏łŹî~ÊŐÒæÔÚŠ_»ùœđĄąÉÌÆ·ÊĐöĄą·ż”Űźa»ùœđĄąĐĄ±PčÉĄąĐÂĆdűŒÒÙY±ŸÊĐö”ÈÊĐöÖĐžüÈĘÒŚ±»°lŹFŁŹ”«ÊÇÍùÍù»ùœđč«ËŸČąČ»ÔžÒâłĐúß@Đ©ÊĐö”ÄÏ”œyĐÔïLëUĄŁëSÖűčÉÖžÆÚŰ”ÈŃÜÉúč€Ÿß”ÄČ»à°lŐ裏»ùœđœÀííÓĐÙużŐșÍžÜUÉŽóÊÖ¶ÎÊč”ĂËûżÉÒÔÀûÓĂŃÜÉúÆ·ąÙYźaÊŐÒæ·ÖëxÖŰœMŁŹß@ÓŒÈżÉÒ±ÜÉÏÊöÊĐöÖĐ”ÄÏ”œyĐÔïLëUŁŹÓÖÄÜÍšß^ßxčÉßxr«@”ĂłŹî~ÊŐÒæŁšÓÖ·Q·eOïLëUÊŐÒæŁ©AlphaŁŹß@·NČßÂÔŸÍÊÇ°ą ·šČßÂÔĄŁ

°ą ·šČßÂÔÔŽÓÚÙY±ŸÙYźa¶šrŁšCAPMŁ©ÄŁĐÍĄŁžùțŽËÄŁĐÍŁŹÎÒżÉÒÔąÈÎÒâͶÙYœMșÏ”ÄÊŐÒæ·ÖœâéÉČż·ÖŁșÊĐöÊŐÒæșÍłŹî~ÊŐÒæĄŁÍšß^ÙużŐÆÚŰĄąÆÚà”ÈŃÜÉúÆ·ŁŹąÍ¶ÙYœMșÏ”ÄÊĐöÊŐÒæșÍłŹî~ÊŐÒæ·ÖëxłöíĄŁ

°ą ·šČßÂԔďFÔÀíȹȻÍësŁșÊŚÏÈŁŹ€ŐÒÒ»ŸßÓĐžßî~Ąą·¶š·eOÊŐÒæ”ÄͶÙYœMșÏŁŹÈ»șóÍšß^ÙułöÏàŠȘ”ÄčÉÖžÆÚŰșÏŒsíŠ_ÔͶÙYœMșÏ”ÄÊĐöïLëUŁšÏ”œyĐÔïLëUŁ©ŁŹÊčœMșÏ”ÄβÖ”ÔÚͶÙYÈ«łÌÖĐÒ»Ö±±ŁłÖéÁ㣏Ķű«@”ĂĆcÊĐöÏàêPĐÔĘ^”͔ķeOïLëUÊŐÒæAlphaŁšÒD10.5Ł©ĄŁ

D10.5ĄĄ°ą ·šČßÂÔŹFÔÀíDœâ

°ą ·šČßÂÔŸßÓĐ”ÄücÖśÒȘ°üÀšÒÔÏÂŚ·œĂæŁș

”ÚÒ»ŁŹUŽóÁËͶÙY”ÄżÉßxń·¶úŁŹÌáč©ÁËVé”ÄͶÙYîIÓòĄŁČÉÓĂ°ą ·šČßÂÔŁŹÍ¶ÙYŐßČ»ÔÙ±»ÏȚÖÆÔÚŚśœy”ÄĄąĆc«@ÈĄŰËțÏàÍŹ”ÄÙYźaîĐÍÖĐŚ·ÇółŹî~ÊŐÒæĄŁÔČßÂÔéͶÙYŐßșÍ»ùœđœÀíÌáč©ÁËVé”ÄͶÙYîIÓòŁŹŽóŽóÔöŒÓÁË«@ÈĄ°ą ·š”ÄCțĄŁ

”Ú¶țŁŹ»ŻÙYźaĆäÖĂĄŁśœyČßÂÔÏÂŁŹÍ¶ÙYŐßÒȘĂŽÔÚžßČšÓĐÔ”ÄÙYźaîĐÍÖĐłĐúŸȚŽóïLëUŁŹÒȘĂŽÔÚ°ČÈ«”ÄÙYźaœMșÏÖĐĂæŠĘ^”Í”ÄÊŐÒæĄŁ°ą ·šČßÂÔĘpËɔ۱Üé_ÁËß@ÉO¶ËŁŹŚÍ¶ÙYŐßÔÚ°lŸò°ą ·š”ÄÍŹr»ŻÁËÙYźaĆäÖĂĄŁ

”ÚÈ꣏ÓĐЧœšœMșÏĄŁÍ¶ÙYŐßÄÜòÊč”Ă°ą ·šČż·ÖșÍŰËțČż·Ö·ÖëxČąÖŰĐÂßMĐĐœMșÏŁŹÄÜĐγɞü·ÖÉą»ŻĄąžüÓĐЧ”ÄͶÙYœMșÏĄŁ

”ÚËÄŁŹčŒsčÜÀíÙMÓĂĄŁśœy”Ä·eOͶÙYčÜÀí«@ÈĄ”ÄÊŐÒæÖĐŁŹ·eOÊŐÒæșÍÊĐöÊŐÒæÊÇ»ìșÏÔÚÒ»Æđ”ÄŁŹÆäÖĐ”ÄÊĐöÊŐÒæČż·ÖÒČÊŐÈĄÁËĘ^žß”Ä·eOčÜÀíÙMÓĂĄŁ°ą ·šșÍŰËț”Ä·ÖëxÊč”Ă»ùœđÄÜÒÔ”ÍÁź”ÄÙMÓĂ«@ÈĄÊĐöÊŐÒæŁŹÄżówÉÏœ””ÍÁËͶÙYŐß”ÄčÜÀíłÉ±ŸĄŁ

ŸßówŚö·šÊÇŁșÊŚÏÈŁŹÍ¶ÙYŐßÔìłöŸßäAlphaÊŐÒæ”ÄčÉƱœMșÏŁŹÔœMșÏÔÚͶÙYÆÚÈq·ùÒȘŽóÓÚŽó±PÖž”ĄŁÈ»șóŁŹžùțͶÙYÆÚÏȚßxńșÏßm”ÄčÉÖžÆÚŰșÏŒsĄŁœÓÏÂíŁŹžùțÔœMșÏșÍÖž””ÄÏàêPÏ””ÒÔŒ°βÖ”ŁŹÓËăłöÒȘ°ŃβÖ”Ő{ŐûéÁ㣏ĐèÒȘÙużŐ”ÄÖž”ÆÚŰșÏŒs”ÁżŁŹČąÔÚÙIÈëčÉƱœMșÏ”ÄÍŹrœšÁąÆÚŰșÏŒsżŐî^ĄŁŚîșóŁŹÔÚͶÙYÆÚœYÊűrŁŹ»ŰŃaÆÚŰșÏŒsżŐî^ŁŹČąÙułöčÉƱœMșÏŁŹ«@ÈĄAlphaÊŐÒæĄŁ

ŁÛÀęŁĘ

8Ô·ʣŹÄłăyĐĐAlphaČßÂÔÀíŰźaÆ·”ÄčÜÀíÈËŐJéÊĐöÎŽíąÏĘÈëŐđÊŐûÀíŁŹ”«Ç°ÆÚÒ»Ö±ÈőĘ”ÄÏûÙMîčÉƱ”ıíŹFąÓÚÖž”ĄŁžùțß@Ò»ĆĐàŁŹÔčÜÀíÈËÄŒÒ륹átËĄąÁăÊÛ”ÈĐĐIßxńÁË20Ö»čÉƱÔìͶÙYœMșÏŁŹœÓËăŁŹÔœMșÏ”ÄBetaÖ”é0.92ĄŁ

8ÔÂ24ÈŐŁŹźaÆ·čÜÀíÈËé_}ÙIÈëÏûÙMîčÉƱœMșÏŁŹčČÙIÈëÊĐÖ”8|ÔȘ”ÄčÉƱĄŁÍŹrŁŹÔÚûÉî300Öž”ÆÚŰ10ÔÂșÏŒsÉÏœšÁążŐî^î^ŽçŁŹŽËr”Ä10ÔÂșÏŒsrλÔÚ3263.8ücŁŹœš}ÒÄŁéŁș8|×0.92/Łš3263.8üc×300ÔȘŁŻücŁ©Łœ752Ł»ÔœMșÏ”ÄBeta֔ǥșĂéÁ㥣

”œ10ÔÂ12ÈŐŁŹ10ÔÂșÏŒsĆRœü”œÆÚŁŹ¶űŽËrźaÆ·čÜÀíÈËÒČŐJéÏûÙMîčÉƱłŹÔœÖž””ÄŚßĘąžæÒ»¶ÎÂ䣏ÒòŽËŁŹËû°ŃÈ«ČżčÉƱÙułöŁŹÍŹrÙIÈëÆœ}10ÔÂșÏŒsżŐî^ĄŁÔÚß@¶ÎrégÀïŁŹ10ÔÂșÏŒsÏ”ű”œ3132.0ücŁŹ”ű·ùŒs4Ł„ŁŹ¶űÏûÙMîčÉƱœMșÏ”ÄÊĐÖ”ÔöéLÁË6.73Ł„ĄŁŽËŽÎAlphaČßÂÔ”ÄČÙŚśčČ«@ÀûŁș8|×6.73Ł„Ł«Łš3263.8Ł3132.0Ł©×752×300Łœ8357.4ÈfÔȘĄŁ

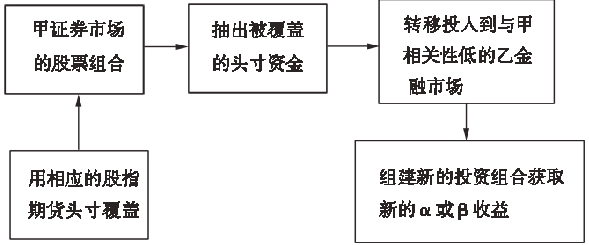

D10.6ĄĄżÉȚDÒÆ°ą ·šČßÂÔŹFÔÀíDœâ

”ÚÒ»ŁŹUŽóÁËͶÙY”ÄżÉßxń·¶úŁŹÌáč©ÁËVé”ÄͶÙYîIÓòĄŁČÉÓĂ°ą ·šČßÂÔŁŹÍ¶ÙYŐßČ»ÔÙ±»ÏȚÖÆÔÚŚśœy”ÄĄąĆc«@ÈĄŰËțÏàÍŹ”ÄÙYźaîĐÍÖĐŚ·ÇółŹî~ÊŐÒæĄŁÔČßÂÔéͶÙYŐßșÍ»ùœđœÀíÌáč©ÁËVé”ÄͶÙYîIÓòŁŹŽóŽóÔöŒÓÁË«@ÈĄ°ą ·š”ÄCțĄŁ

”Ú¶țŁŹ»ŻÙYźaĆäÖĂĄŁśœyČßÂÔÏÂŁŹÍ¶ÙYŐßÒȘĂŽÔÚžßČšÓĐÔ”ÄÙYźaîĐÍÖĐłĐúŸȚŽóïLëUŁŹÒȘĂŽÔÚ°ČÈ«”ÄÙYźaœMșÏÖĐĂæŠĘ^”Í”ÄÊŐÒæĄŁ°ą ·šČßÂÔĘpËɔ۱Üé_ÁËß@ÉO¶ËŁŹŚÍ¶ÙYŐßÔÚ°lŸò°ą ·š”ÄÍŹr»ŻÁËÙYźaĆäÖĂĄŁ

”ÚÈ꣏ÓĐЧœšœMșÏĄŁÍ¶ÙYŐßÄÜòÊč”Ă°ą ·šČż·ÖșÍŰËțČż·Ö·ÖëxČąÖŰĐÂßMĐĐœMșÏŁŹÄÜĐγɞü·ÖÉą»ŻĄąžüÓĐЧ”ÄͶÙYœMșÏĄŁ

”ÚËÄŁŹčŒsčÜÀíÙMÓĂĄŁśœy”Ä·eOͶÙYčÜÀí«@ÈĄ”ÄÊŐÒæÖĐŁŹ·eOÊŐÒæșÍÊĐöÊŐÒæÊÇ»ìșÏÔÚÒ»Æđ”ÄŁŹÆäÖĐ”ÄÊĐöÊŐÒæČż·ÖÒČÊŐÈĄÁËĘ^žß”Ä·eOčÜÀíÙMÓĂĄŁ°ą ·šșÍŰËț”Ä·ÖëxÊč”Ă»ùœđÄÜÒÔ”ÍÁź”ÄÙMÓĂ«@ÈĄÊĐöÊŐÒæŁŹÄżówÉÏœ””ÍÁËͶÙYŐß”ÄčÜÀíłÉ±ŸĄŁ

Łš¶țŁ©ăyĐĐÀíŰźaÆ·Łš”ÍïLëUÆ«șĂÙYœđŁ©ÈçșÎÀûÓĂčÉÖžÆÚŰÊ©°ą ·šČßÂÔ

ŠÓÚïLëUÆ«șĂĘ^”ͶűŃĐŸżÄÜÁŠĘ^”ÄCŁšÈçăyĐĐŁ©íŐfŁŹAlphaČßÂÔÊÇÒ»·NïLëUĘ^”ͶűÇÒÊŐÒæĘ^žß”ÄͶÙYČßÂÔĄŁŸßówŚö·šÊÇŁșÊŚÏÈŁŹÍ¶ÙYŐßÔìłöŸßäAlphaÊŐÒæ”ÄčÉƱœMșÏŁŹÔœMșÏÔÚͶÙYÆÚÈq·ùÒȘŽóÓÚŽó±PÖž”ĄŁÈ»șóŁŹžùțͶÙYÆÚÏȚßxńșÏßm”ÄčÉÖžÆÚŰșÏŒsĄŁœÓÏÂíŁŹžùțÔœMșÏșÍÖž””ÄÏàêPÏ””ÒÔŒ°βÖ”ŁŹÓËăłöÒȘ°ŃβÖ”Ő{ŐûéÁ㣏ĐèÒȘÙużŐ”ÄÖž”ÆÚŰșÏŒs”ÁżŁŹČąÔÚÙIÈëčÉƱœMșÏ”ÄÍŹrœšÁąÆÚŰșÏŒsżŐî^ĄŁŚîșóŁŹÔÚͶÙYÆÚœYÊűrŁŹ»ŰŃaÆÚŰșÏŒsżŐî^ŁŹČąÙułöčÉƱœMșÏŁŹ«@ÈĄAlphaÊŐÒæĄŁ

ŁÛÀęŁĘ

8Ô·ʣŹÄłăyĐĐAlphaČßÂÔÀíŰźaÆ·”ÄčÜÀíÈËŐJéÊĐöÎŽíąÏĘÈëŐđÊŐûÀíŁŹ”«Ç°ÆÚÒ»Ö±ÈőĘ”ÄÏûÙMîčÉƱ”ıíŹFąÓÚÖž”ĄŁžùțß@Ò»ĆĐàŁŹÔčÜÀíÈËÄŒÒ륹átËĄąÁăÊÛ”ÈĐĐIßxńÁË20Ö»čÉƱÔìͶÙYœMșÏŁŹœÓËăŁŹÔœMșÏ”ÄBetaÖ”é0.92ĄŁ

8ÔÂ24ÈŐŁŹźaÆ·čÜÀíÈËé_}ÙIÈëÏûÙMîčÉƱœMșÏŁŹčČÙIÈëÊĐÖ”8|ÔȘ”ÄčÉƱĄŁÍŹrŁŹÔÚûÉî300Öž”ÆÚŰ10ÔÂșÏŒsÉÏœšÁążŐî^î^ŽçŁŹŽËr”Ä10ÔÂșÏŒsrλÔÚ3263.8ücŁŹœš}ÒÄŁéŁș8|×0.92/Łš3263.8üc×300ÔȘŁŻücŁ©Łœ752Ł»ÔœMșÏ”ÄBeta֔ǥșĂéÁ㥣

”œ10ÔÂ12ÈŐŁŹ10ÔÂșÏŒsĆRœü”œÆÚŁŹ¶űŽËrźaÆ·čÜÀíÈËÒČŐJéÏûÙMîčÉƱłŹÔœÖž””ÄŚßĘąžæÒ»¶ÎÂ䣏ÒòŽËŁŹËû°ŃÈ«ČżčÉƱÙułöŁŹÍŹrÙIÈëÆœ}10ÔÂșÏŒsżŐî^ĄŁÔÚß@¶ÎrégÀïŁŹ10ÔÂșÏŒsÏ”ű”œ3132.0ücŁŹ”ű·ùŒs4Ł„ŁŹ¶űÏûÙMîčÉƱœMșÏ”ÄÊĐÖ”ÔöéLÁË6.73Ł„ĄŁŽËŽÎAlphaČßÂÔ”ÄČÙŚśčČ«@ÀûŁș8|×6.73Ł„Ł«Łš3263.8Ł3132.0Ł©×752×300Łœ8357.4ÈfÔȘĄŁ

ŁšÈ꣩żÉȚDÒÆ°ą ·šČßÂÔŒ°ÆäŹFÔÀí

żÉȚDÒÆ°ą ·šČßÂÔÊÇÔÚśœy°ą ·šČßÂԔĻù”AÉÏŁŹÍšß^čÉÖžÆÚŰ”ÈŃÜÉúÆ·ŁŹÓĂĘ^ÉÙ”ÄÙYœđłÉ±ŸșÉwËùĐèî^ŽçŁŹÄ¶ű“łéłö”Čż·ÖÙYœđĄŁ¶űłéłöí”ÄÙYœđÔÙÓĂÓÚͶÙYÓÚĆcËùșÉwî^ŽçÙYźaîeÏàêPĐÔĘ^”Í”ÄÆäËûÙYźaîeĄŁșŃÔÖźŁŹżÉȚDÒÆ°ą ·šČßÂÔÊÇÖžÔÚȻӰíœMșÏđÂÔÙYźaĆäÖĂ”ÄÇérÏÂŁŹÀûÓĂœđÈÚŃÜÉúč€ŸßąÒ»·NͶÙYđÂÔźaÉú”ÄłŹî~ÊŐÒæȚDÒÆ”œÁíÒ»·NͶÙYđÂÔ”ÄÊĐöÊŐÒæÖĐÈ„ĄŁD10.6ĄĄżÉȚDÒÆ°ą ·šČßÂÔŹFÔÀíDœâ

ŒÙÔOһͶÙYŐßÓĐ1000ÈfÔȘÙYœđŁŹËû±ŸíÓÈ«ČżÍ¶ÙYÓÚčÉÊĐŁŹÒÔ«@ÈĄÊĐö»ùÊÊŐÒæÂÊĄŁŹFÔÚÓĐÒ»żÉȚDÒÆ°ą ·šČßÂÔżÉč©ËûßxńŁŹËûżÉÒÔÏÈÙIÈë100ÈfÔȘčÉÖžÆÚŰŁŹŒÙÔOčÉÖžÆÚ۔ĞÜUÂÊé10±¶ŁŹß@ÓŽËͶÙYŐßșÉwÁËčÉÊĐ”Äî^ŽçÈÔÈ»é1000ÈfÔȘŁŹÊŁÏÂ900ÈfÔȘŸÍșĂÏńÊÇÄčÉÖžÆÚŰÊĐöÖĐ“œè”í”ÄŁŹÍ¶ÙYŐßŸÍżÉÒÔ°Ńß@ÊŁÓà”Ä900ÈfÔȘÓĂíÙIÈëÌáč©č̶šÊŐÒæ”ÄÄłùÈŻÙYźaĄŁß@·NÀûÓĂŃÜÉúÆ·ąÙYźaÊŐÒæ·ÖëxÖŰœM”ÄČßÂÔŸÍÊÇżÉȚDÒÆ°ą ·šČßÂÔĄŁ

ÄÉÏĂæ”ÄÀęŚÓÎÒ°lŹFŁŹÔÚß\ÓĂżÉȚDÒÆ°ą ·šČßÂÔÖźșóŁŹÍ¶ÙYŐߔĜMșÏÊŐÒæéčÉÊĐ”ÄÊŐÒæĆcͶÙYÓÚùÈŻ”ÄÊŐÒæÖźșÍĄŁÖ»ÒȘŐÒ”œÄÜÌáč©žßî~Ąą·¶š·eOÊŐÒæ”ÄͶÙYÆ··NŁŹ¶ŒżÉÒÔÀûÓĂżÉȚDÒÆ°ą ·šČßÂÔŠÊĐö»ùÊÊŐÒæșÍłŹî~ÊŐÒæÖŰĐÂßMĐĐŚÔÓÉœMșÏŁŹÌážßͶÙYÊŐÒæÂÊĄŁ

ÓÖÈ磏ŒÙÔOÒ»»ùœđíÓĐ1|ÔȘ”ÄÙYœđŁŹÆäÖĐ8000ÈfÔȘĆäÖĂœoÒÔûÉî300Öž”é»ùʔĎó±PčÉŁŹÆäÓà2000ÈfÔȘĆäÖĂÔÚűùÊĐöĄŁÓÉÓÚŽó±PčÉÊĐö±íŹFÒ»°ăŁŹÍ¶ÙYœÀíÔÚûÉî300ÖĐ«@ÈĄ”ÄłŹî~ÊŐÒæÆœŸùHé0.6Ł„ŁŹ¶űÔÚÖĐĐĄÆóI°ćÊĐöÉÏŁŹÍ¶ÙYœÀíżÉ«@ÈĄÆœŸùé4.1Ł„”ÄłŹî~ÊŐÒæĄŁ”«ÊÜÖƶÈÏȚÖÆŁŹÔ»ùœđÖ»ÄÜͶÙYÓÚûÉî300čÉƱ֞”łÉ·ĘčÉŁŹ¶űČ»ÄÜͶÙYÓÚÖĐĐĄÆóI°ćÊĐöÉÏ”ÄčÉƱĄŁß@ąOŽó”ŰÏȚÖÆ»ùœđ”Ä«@ÀûÄÜÁŠŁŹ¶űß\ÓĂżÉȚDÒÆ°ą ·šČßÂÔżÉÒÔœâQß@Ò»î}ĄŁ

ÔÚûÉî300Öž”ÆÚŰÍÆłöșóŁŹŒÙÔOÎŽíÓÖÍÆłöÁËÖĐĐĄÆóI°ćÖž”ÆÚŰÉÏÊĐŁŹ±ŁŚCœđŒÙÔOé10Ł„ŁŹ»ùœđœÀíżÉÄĆäÖĂœoÒÔûÉî300čÉƱ֞”é»ùʔĎó±PčÉ”Ä8000ÈfÔȘÖĐȚDÒÆłö3000ÈfÔȘÓĂÓÚͶÙYÖĐĐĄÆóI°ćÊĐöĄŁÊŚÏÈŁŹÙIÈërÖ”é3000ÈfÔȘ”ÄûÉî300čÉÖžÆÚŰșÏŒsŁŹĐèÒȘ300ÈfÔȘ”ıŁŚCœđĄŁÔíČÙŚśÊčœMșÏŠûÉî300”ÄÊĐöșÉwî^ŽçÒÀÈ»±ŁłÖé8000ÈfÔȘŁš5000ÈfÔȘ”ÄûÉî300Žó±PčÉͶÙYŁ«rÖ”3000ÈfÔȘ”ÄčÉÖžÆÚŰșÏŒsŁ©ĄŁÆäŽÎŁŹąÊŁÓàłöí”Ä2700ÈfÔȘĆäÖĂœoÖĐĐĄÆóI°ćͶÙYœÀíŁŹČąŚśéœšÁąÖĐĐĄÆóI°ćÖž”ÆÚŰżŐî^î^Žç”ÄÙ|Ńș±ŁŚCœđŁŹÙułörÖ”2700ÈfÔȘ”ÄÖĐĐĄÆóI°ćčÉÖžÆÚŰșÏŒsŁŹÒÔŠ_”ôÖĐĐĄÆóI°ćͶÙY”ÄÊĐöïLëUĄŁÒòéÔłŹî~ÊŐÒæÍêÈ«íŚÔÓÚͶÙYœÀí”ÄßxčÉŒŒÄÜŁŹĆcÊĐöÚ ĘoêPŁŹČą]ÓĐÔöŒÓŐûœMșÏ”ÄïLëUŁŹËùÒÔČ»ŐĐĄ±PčÉÊĐöÊÇÉÏÉęßÊÇÏÂœ”ŁŹÔČßÂÔ¶ŒżÉÔöŒÓœMșÏ”ÄÊŐÒæ»òpÉÙœMșÏ”ÄpʧĄŁ

Š»ùœđč«ËŸíÖvŁŹČÉÓĂ°ą ·šȚDÒÆ”ÄÄż”ÄŁŹÊÇÏë°ŃͶÙYœMșÏœÀí”ÄIżĆcÊĐö±íŹF ^·Öé_ĄŁß@·NČßÂÔŠQDII»ùœđ¶űŃÔ·ÇłŁÖŰÒȘĄŁÀęÈ磏ijÖĐű»ùœđčÜÀíč«ËŸ·ÇłŁÁËœâÖĐűÉÏÊĐč«ËŸŁŹŒŽŸßäÖĐűčÉƱ”Ä°ą ·šÄÜÁŠŁŹŹFÔÚß@ŒÒ»ùœđč«ËŸ°lĐĐÁËÒ»Ö»QDII»ùœđͶÙYÓÚÆäËûűŒÒÊĐöŁš±ÈÈçĂÀűŁ©ŁŹß@ŒÒč«ËŸÏë°Ń»ùœđÙYźaͶÙYÓÚĂÀűÊĐö”ÄÍŹr±ŁÁôŠÆäÖĐűÊĐö”Ä°ą ·šÄÜÁŠŁŹß@ÊÇÒ»ÉëyßxńĄŁ°ą ·šȚDÒÆČßÂÔżÉÒÔ«@”Ăß@·NÉÈ«ÆäĂÀ”ÄЧčûĄŁŸßówŚö·šÈçÏÂŁșÔQDII»ùœđżÉąÙYźaͶÙYÓÚÖĐűčÉƱŁŹÍŹrÍšß^ûÉî300čÉÖžÆÚ۔ĿŐî^î^Žç°ŃÖĐűÊĐö”ÄÏ”œyïLëUŠ_”ôŁŹ°ŃÔ»ùœđÔÚÖĐű”Ä°ą ·šÄÜÁŠ±ŁÁôÏÂíĄŁ¶ű»ùœđ«@”ĂĂÀűÊĐö”ÄÖž”ÊŐÒæŁŹtżÉÒÔÍšß^ĆäÖĂĂÀű”ÄËÊÆŐ 500ÆÚŰșÏŒsíß_”œĄŁß@ÓŁŹÔQDII»ùœđŸÍżÉÒÔÔÚ«@”ĂÖĐű°ą ·š”ÄÍŹrŁŹÒČ«@”ĂĂÀűÊĐö”ÄÖž”ÊŐÒæĄŁ

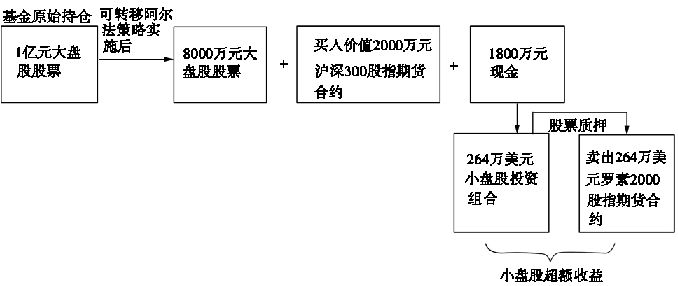

ÄłűëHͶÙYč«ËŸíÓĐ1|ÔȘ”ÄűÈčÉƱͶÙYčÉƱ»ùœđĄŁÏŁÍûß\ÓĂżÉȚDÒÆ°ą ·šČßÂÔí«@”ĂłŹÔœűÈčÉÊĐ”ÄÊŐÒæĄŁŒÙÈçÔč«ËŸŽòËăÄĆäÖĂœoűÈčÉƱœMșÏœÀí”ÄÙYœđÖĐȚDÒÆłöŽóŒs2000ÈfÔȘŁŹĆäÖĂœoĂÀűčÉÊĐÒÔÀÈû 2000čÉƱ֞”é»ùÊ”ÄĐĄ±PčÉͶÙYœÀíŁŹtÔč«ËŸżÉßMĐĐÈçÏÂČÙŚśŁšÒD10.7Ł©Łș

D10.7ĄĄżÉȚDÒÆ°ą ·šČßÂÔČÙŚśÊŸÒâD

ÄÉÏĂæ”ÄÀęŚÓÎÒ°lŹFŁŹÔÚß\ÓĂżÉȚDÒÆ°ą ·šČßÂÔÖźșóŁŹÍ¶ÙYŐߔĜMșÏÊŐÒæéčÉÊĐ”ÄÊŐÒæĆcͶÙYÓÚùÈŻ”ÄÊŐÒæÖźșÍĄŁÖ»ÒȘŐÒ”œÄÜÌáč©žßî~Ąą·¶š·eOÊŐÒæ”ÄͶÙYÆ··NŁŹ¶ŒżÉÒÔÀûÓĂżÉȚDÒÆ°ą ·šČßÂÔŠÊĐö»ùÊÊŐÒæșÍłŹî~ÊŐÒæÖŰĐÂßMĐĐŚÔÓÉœMșÏŁŹÌážßͶÙYÊŐÒæÂÊĄŁ

ÓÖÈ磏ŒÙÔOÒ»»ùœđíÓĐ1|ÔȘ”ÄÙYœđŁŹÆäÖĐ8000ÈfÔȘĆäÖĂœoÒÔûÉî300Öž”é»ùʔĎó±PčÉŁŹÆäÓà2000ÈfÔȘĆäÖĂÔÚűùÊĐöĄŁÓÉÓÚŽó±PčÉÊĐö±íŹFÒ»°ăŁŹÍ¶ÙYœÀíÔÚûÉî300ÖĐ«@ÈĄ”ÄłŹî~ÊŐÒæÆœŸùHé0.6Ł„ŁŹ¶űÔÚÖĐĐĄÆóI°ćÊĐöÉÏŁŹÍ¶ÙYœÀíżÉ«@ÈĄÆœŸùé4.1Ł„”ÄłŹî~ÊŐÒæĄŁ”«ÊÜÖƶÈÏȚÖÆŁŹÔ»ùœđÖ»ÄÜͶÙYÓÚûÉî300čÉƱ֞”łÉ·ĘčÉŁŹ¶űČ»ÄÜͶÙYÓÚÖĐĐĄÆóI°ćÊĐöÉÏ”ÄčÉƱĄŁß@ąOŽó”ŰÏȚÖÆ»ùœđ”Ä«@ÀûÄÜÁŠŁŹ¶űß\ÓĂżÉȚDÒÆ°ą ·šČßÂÔżÉÒÔœâQß@Ò»î}ĄŁ

ÔÚûÉî300Öž”ÆÚŰÍÆłöșóŁŹŒÙÔOÎŽíÓÖÍÆłöÁËÖĐĐĄÆóI°ćÖž”ÆÚŰÉÏÊĐŁŹ±ŁŚCœđŒÙÔOé10Ł„ŁŹ»ùœđœÀíżÉÄĆäÖĂœoÒÔûÉî300čÉƱ֞”é»ùʔĎó±PčÉ”Ä8000ÈfÔȘÖĐȚDÒÆłö3000ÈfÔȘÓĂÓÚͶÙYÖĐĐĄÆóI°ćÊĐöĄŁÊŚÏÈŁŹÙIÈërÖ”é3000ÈfÔȘ”ÄûÉî300čÉÖžÆÚŰșÏŒsŁŹĐèÒȘ300ÈfÔȘ”ıŁŚCœđĄŁÔíČÙŚśÊčœMșÏŠûÉî300”ÄÊĐöșÉwî^ŽçÒÀÈ»±ŁłÖé8000ÈfÔȘŁš5000ÈfÔȘ”ÄûÉî300Žó±PčÉͶÙYŁ«rÖ”3000ÈfÔȘ”ÄčÉÖžÆÚŰșÏŒsŁ©ĄŁÆäŽÎŁŹąÊŁÓàłöí”Ä2700ÈfÔȘĆäÖĂœoÖĐĐĄÆóI°ćͶÙYœÀíŁŹČąŚśéœšÁąÖĐĐĄÆóI°ćÖž”ÆÚŰżŐî^î^Žç”ÄÙ|Ńș±ŁŚCœđŁŹÙułörÖ”2700ÈfÔȘ”ÄÖĐĐĄÆóI°ćčÉÖžÆÚŰșÏŒsŁŹÒÔŠ_”ôÖĐĐĄÆóI°ćͶÙY”ÄÊĐöïLëUĄŁÒòéÔłŹî~ÊŐÒæÍêÈ«íŚÔÓÚͶÙYœÀí”ÄßxčÉŒŒÄÜŁŹĆcÊĐöÚ ĘoêPŁŹČą]ÓĐÔöŒÓŐûœMșÏ”ÄïLëUŁŹËùÒÔČ»ŐĐĄ±PčÉÊĐöÊÇÉÏÉęßÊÇÏÂœ”ŁŹÔČßÂÔ¶ŒżÉÔöŒÓœMșÏ”ÄÊŐÒæ»òpÉÙœMșÏ”ÄpʧĄŁ

Š»ùœđč«ËŸíÖvŁŹČÉÓĂ°ą ·šȚDÒÆ”ÄÄż”ÄŁŹÊÇÏë°ŃͶÙYœMșÏœÀí”ÄIżĆcÊĐö±íŹF ^·Öé_ĄŁß@·NČßÂÔŠQDII»ùœđ¶űŃÔ·ÇłŁÖŰÒȘĄŁÀęÈ磏ijÖĐű»ùœđčÜÀíč«ËŸ·ÇłŁÁËœâÖĐűÉÏÊĐč«ËŸŁŹŒŽŸßäÖĐűčÉƱ”Ä°ą ·šÄÜÁŠŁŹŹFÔÚß@ŒÒ»ùœđč«ËŸ°lĐĐÁËÒ»Ö»QDII»ùœđͶÙYÓÚÆäËûűŒÒÊĐöŁš±ÈÈçĂÀűŁ©ŁŹß@ŒÒč«ËŸÏë°Ń»ùœđÙYźaͶÙYÓÚĂÀűÊĐö”ÄÍŹr±ŁÁôŠÆäÖĐűÊĐö”Ä°ą ·šÄÜÁŠŁŹß@ÊÇÒ»ÉëyßxńĄŁ°ą ·šȚDÒÆČßÂÔżÉÒÔ«@”Ăß@·NÉÈ«ÆäĂÀ”ÄЧčûĄŁŸßówŚö·šÈçÏÂŁșÔQDII»ùœđżÉąÙYźaͶÙYÓÚÖĐűčÉƱŁŹÍŹrÍšß^ûÉî300čÉÖžÆÚ۔ĿŐî^î^Žç°ŃÖĐűÊĐö”ÄÏ”œyïLëUŠ_”ôŁŹ°ŃÔ»ùœđÔÚÖĐű”Ä°ą ·šÄÜÁŠ±ŁÁôÏÂíĄŁ¶ű»ùœđ«@”ĂĂÀűÊĐö”ÄÖž”ÊŐÒæŁŹtżÉÒÔÍšß^ĆäÖĂĂÀű”ÄËÊÆŐ 500ÆÚŰșÏŒsíß_”œĄŁß@ÓŁŹÔQDII»ùœđŸÍżÉÒÔÔÚ«@”ĂÖĐű°ą ·š”ÄÍŹrŁŹÒČ«@”ĂĂÀűÊĐö”ÄÖž”ÊŐÒæĄŁ

ŁšËÄŁ©Í¶ÙYč«ËŸÈçșÎÀûÓĂčÉÖžÆÚŰÊ©żÉȚDÒÆ°ą ·šČßÂÔ

ŁÛÀęŁĘÄłűëHͶÙYč«ËŸíÓĐ1|ÔȘ”ÄűÈčÉƱͶÙYčÉƱ»ùœđĄŁÏŁÍûß\ÓĂżÉȚDÒÆ°ą ·šČßÂÔí«@”ĂłŹÔœűÈčÉÊĐ”ÄÊŐÒæĄŁŒÙÈçÔč«ËŸŽòËăÄĆäÖĂœoűÈčÉƱœMșÏœÀí”ÄÙYœđÖĐȚDÒÆłöŽóŒs2000ÈfÔȘŁŹĆäÖĂœoĂÀűčÉÊĐÒÔÀÈû 2000čÉƱ֞”é»ùÊ”ÄĐĄ±PčÉͶÙYœÀíŁŹtÔč«ËŸżÉßMĐĐÈçÏÂČÙŚśŁšÒD10.7Ł©Łș

D10.7ĄĄżÉȚDÒÆ°ą ·šČßÂÔČÙŚśÊŸÒâD

ÊŚÏÈŁŹ°ŽàÖ۱ÈÀęÙułö2000ÈfÔȘûÉî300čÉÖžłÉ·ĘčÉ”ÄčÉƱŁŹÍŹrÙIÈërÖ”é2000ÈfÔȘ”ÄûÉî300”ÄčÉÖžÆÚŰșÏŒsĄŁŒÙÔOčÉÖžÆÚ۔ıŁŚCœđé10Ł„ŁŹtÙIÈëÆÚŰșÏŒsĐèÒȘ200ÈfÔȘ”ıŁŚCœđĄŁÔíČÙŚśÊčŠűÈŽó±PčÉ”ÄÊĐö±©Â¶î^ŽçÒÀÈ»±ŁłÖé1|ÔȘŁš8000ÈfÔȘ”ÄŽó±PčÉͶÙYŁ«2000ÈfÔȘ”ÄčÉÖžÆÚŰșÏŒsŁ©ĄŁ

ÆäŽÎŁŹąÊŁÓà”Ä1800ÈfÔȘ°Žźr”ÄĂÀÔȘ¶ÈËĂńĆ RÂÊ1:6.82QłÉĂÀÔȘșóŁšŒÙÔOͶÙYÆÚÈ RÂÊČ»ŚŁ©ŁŹŒsé264ÈfĂÀÔȘĆäÖĂœoĂÀčÉͶÙYœÀíŁŹÓĂÓÚÙÙIÀÈû 2000čÉƱ֞”é»ùÊ”ÄĐĄ±PčÉĄŁ

ÔÙŽÎŁŹąÊĐÖ”264ÈfĂÀÔȘ”ÄčÉƱ”ÖŃșœoź”Ű”ÄÆÚŰœŒoÉÌŁŹŚśéÂÄŒs±ŁŚCœđĄŁÍŹrŁŹÙułö264ÈfĂÀÔȘrÖ””ÄÁ_ËŰ2000čÉÖžÆÚŰșÏŒsŁŹŠ_”ôĐĄ±PčÉͶÙY”ÄÊĐöïLëUĄŁ

ÒÔÉÏČÙŚś”ÄŚîœKœYčûÊÇŁŹÔč«ËŸŒÈ±ŁłÖÁËÔÓĐ”ÄűÈčÉƱÙYźaĆäÖĂČ»ŚŁŹÓÖ«@ÈĄÁËĂÀűčÉƱÊĐöͶÙYœÀí”Ä·eOÊŐÒæŁŹąÔí1|ÔȘűÈŽó±PčÉ”ÄͶÙYÊŐÒæȚDŚé8000ÈfÔȘ”ÄűÈŽó±PčÉÖž”ÊŐÒæŒÓĂÀűĐĄ±PčɔķeOÊŐÒæĄŁ

ÆäŽÎŁŹąÊŁÓà”Ä1800ÈfÔȘ°Žźr”ÄĂÀÔȘ¶ÈËĂńĆ RÂÊ1:6.82QłÉĂÀÔȘșóŁšŒÙÔOͶÙYÆÚÈ RÂÊČ»ŚŁ©ŁŹŒsé264ÈfĂÀÔȘĆäÖĂœoĂÀčÉͶÙYœÀíŁŹÓĂÓÚÙÙIÀÈû 2000čÉƱ֞”é»ùÊ”ÄĐĄ±PčÉĄŁ

ÔÙŽÎŁŹąÊĐÖ”264ÈfĂÀÔȘ”ÄčÉƱ”ÖŃșœoź”Ű”ÄÆÚŰœŒoÉÌŁŹŚśéÂÄŒs±ŁŚCœđĄŁÍŹrŁŹÙułö264ÈfĂÀÔȘrÖ””ÄÁ_ËŰ2000čÉÖžÆÚŰșÏŒsŁŹŠ_”ôĐĄ±PčÉͶÙY”ÄÊĐöïLëUĄŁ

ÒÔÉÏČÙŚś”ÄŚîœKœYčûÊÇŁŹÔč«ËŸŒÈ±ŁłÖÁËÔÓĐ”ÄűÈčÉƱÙYźaĆäÖĂČ»ŚŁŹÓÖ«@ÈĄÁËĂÀűčÉƱÊĐöͶÙYœÀí”Ä·eOÊŐÒæŁŹąÔí1|ÔȘűÈŽó±PčÉ”ÄͶÙYÊŐÒæȚDŚé8000ÈfÔȘ”ÄűÈŽó±PčÉÖž”ÊŐÒæŒÓĂÀűĐĄ±PčɔķeOÊŐÒæĄŁ