═ŕ├└╩đł÷╝┘ďO¤┬Á─╣╔ÍŞĂ┌ěŤÂĘâr─úđ═

admin

úĘĎ╗úęýoĹB│ÍËđ│╔▒ż─úđ═

ď┌▒ŐÂÓĂ┌ěŤÂĘâr─úđ═ÍđúČ│ÍËđ│╔▒ż─úđ═úĘCost of Carry Modelúę╩ăÎţÍěϬĎ▓╩ăÎţ╗¨▒żÁ──úđ═úČ▒╗ĆVĚ║ŬË├Ë┌╔╠ĂĚĂ┌ěŤ║═Ż╚┌Ă┌ěŤÁ─ÂĘârîŹ█`Íđíú│ÍËđ│╔▒ż─úđ═╩ăCornell & FrenchúĘ1983úęď┌═ŕ├└╩đł÷úĘPerfect Marketsúę╝┘ďO¤┬úČ╗¨Ë┌Ď╗éÇ╠Î└űŻM║¤Â°═Ăîž│÷üÝÁ─Ă┌ěŤÂĘâr─úđ═úČĂń╝┘ďOŚl╝■Ëđú║úĘ1úę┘Y▒ż╩đł÷╩ă═ŕ├└Á─úČ╝┤čoÂÉ╩ŇíóčoŻ╗ĎÎ│╔▒żúČ▓╗¤ŮÍĂ┘u┐ŇăĎ┘Y«a╩ă═ŕ╚ź┐╔ĚÍŞţÁ─ú╗úĘ2úę┐╔ĎďĎďčo´LŰU└ű┬╩ŻŔ╚Ű╝░┘J│÷┘YŻúČăĎŻŔíó┘J└ű┬╩¤Ó═Č▓ó×ÚĎ╗╣╠ÂĘ│úöÁú╗úĘ3úę╣╔└űÁ─ÍžŞÂĎĐͬăĎ×ÚĎ╗╣╠ÂĘ│úöÁúČ╝┤čo╣╔└ű▓╗┤_ÂĘ´LŰUú╗úĘ4úęĂ┌ěŤ║═ČFěŤţ^┤šż¨│ÍËđÁŻĂ┌ěŤ║¤╝sÁŻĂ┌╚Ňú╗úĘ5úęčoŻY╦Ń´LŰUíú

│ÍËđ│╔▒ż╩ă│ÍËđ│╔▒żÂĘâr─úđ═Á─║╦đ─íú╦¨Í^│ÍËđ│╔▒żúČ╩ăÍŞ═Â┘YŇ▀×Ú│ÍËđ─│ĚNČFěŤĂĚĚNÍ▒Í┴¤ÓŬÁ─Ă┌ěŤ║¤╝sÁŻĂ┌Ľr╦¨▒ěÝÜÍžŞÂÁ─â˘│╔▒żúČ╝┤ϲ╚┌┘Y┘Ć┘IČFěŤ┘Y«a°͞ŞÂÁ─╚┌┘Y│╔▒żťp╚ą│ÍËđČFěŤ┘Y«a°╚íÁ├Á─╩ŇĎŠíúż═Ż╚┌Ă┌ěŤÂ°ĐďúČ│ÍËđ│╔▒ż╩ăÍŞ×Ú¤ÓŕPŻ╚┌┘Y«a▀Mđđ╚┌┘Y╦¨ÍžŞÂÁ─â˘└ű¤ó│╔▒żíú

Ć─└ÝŇô╔¤ÍvúČď┌╣╔ÍŞĂ┌썯╗ĎÎÍđúČË╔Ë┌║¤╝sď┌ŻY╦Ń╚Ň▓┼─▄▀MđđŻ╗ŞţúČϲ┤╦║¤╝sÁ─┘uĚŻď┌Ż╗Şţ╚Ňă░ϲ│ÍËđ¤ÓŬÁ─╣╔Ă▒ŻM║¤ź@Á├╣╔└űÁ─═ČĽrúČĎ▓Ě┼Śë┴╦¤ÓŬĽrÚgÂ╬Á─ČFŻ╩ŇĎŠú╗°║¤╝sÁ─┘I̯ϲ═Ă▀tŻ╗Şţď┌ôp╩ž┴╦¤ÓŬÁ─╣╔└ű╩Ň╚ŰÁ─═ČĽrúČät┐╔Ďďź@Á├ϲ│ÍËđČFŻ╦¨Á├ÁŻÁ─└ű¤ó╩Ň╚Űíúϲ┤╦úČŞ¨ô■čo╠Î└űďş└ÝúČ╣╔ÍŞĂ┌ěŤ║¤╝sÁ─ÂĘârŬ┐╝Ĺ]┘I┘uŰpĚŻÁ─â˘ôpĎŠíú╗¨Ë┌Ďď╔¤ďş└ÝúČËđĎď¤┬Á╚╩Ż│╔┴óú║

╣╔ÍŞĂ┌ěŤ║¤╝sÁ─ârŞ˝úŻČFěŤârŞ˝+╚┌┘Y│╔▒ż-╣╔¤ó╩ŇĎŠ

úĘ4-1úę

¤ÓŬÁěúČ┐╔ĎďŻo│÷│ÍËđ│╔▒ż─úđ═╦¨▒Ý╩żÁ─╣╔ÍŞĂ┌ěŤÁ─└ÝŇôârŞ˝×Úú║

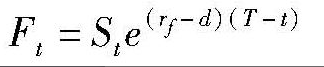

╩ŻÍđú║

Ftú║×Úď┌tĽr┐╠┘Ć┘I╣╔ÍŞĂ┌ěŤ║¤╝sÁ─Ă┌ěŤârŞ˝ú╗

Stú║×ÚtĽr┐╠Á─╣╔Ă▒ÍŞöÁú╗

dú║×Ú╣╔Ă▒ŻM║¤─࿨╣╔¤ó╝t└ű╩ŇĎŠ┬╩ú╗

rfú║×Účo´LŰU╩ŇĎŠ─ŕ└ű┬╩ú╗

Tú║×Ú╣╔ÍŞĂ┌ěŤ║¤╝sÁŻĂ┌╚Ňíú

╝┘ÂĘ═Â┘YŇ▀│ÍËđ┼c╣╔Ă▒ÍŞöÁ¤ÓîŽĹ¬Á─╣╔Ă▒ŻM║¤úČ─ă├┤Ć─tĽr┐╠Ú_╩╝ÁŻTĽr┐╠úČ│ÍËđ│╔▒żät░Ř║Čâ╔▓┐ĚÍú║Ď╗▓┐ĚÍ×Ú═Â┘YË┌ďôÝŚ╣╔Ă▒┘Y«aÁ─ÖCĽ■│╔▒żúČ╝┤îŹŰHŻŔ┐ţ│╔▒żú╗┴ÝĎ╗▓┐ĚÍät×Ú═Â┘YŇ▀Ć─tĽr┐╠Ú_╩╝ÁŻTĽr┐╠╚íÁ├Á─╣╔¤ó╝t└ű╩Ň╚Űíú

ިô■│ÍËđ│╔▒ż─úđ═úČ╣╔ÍŞĂ┌ěŤÁ─ârŞ˝Í¸Ď¬╩▄ÁŻ╣╔Ă▒ČFěŤÍŞöÁ╦«ĂŻStíóčo´LŰU└ű┬╩╦«ĂŻrfíó╣╔Ă▒ŻM║¤╣╔└ű╩ŇĎŠ┬╩dĎď╝░║¤╝sËđđžĂ┌ÚLÂ╠úĘT-túęÁ╚ϲ╦ěÁ─Ë░ÝĹíúĂńÍđúČčo´LŰU└ű┬╩╦«ĂŻrf║═╣╔Ă▒ŻM║¤╣╔└ű╩ŇĎŠ┬╩d╩ăŕPŠIϲ╦ěíú

╚š╣űrf-dúż0úČätĂ┌ěŤârŞ˝┤ˇË┌ČFěŤârŞ˝úČĚQďô╩đł÷×ÚŇř¤˛│Íé}╩đł÷úĘPositive Carry Marketúęú╗╚š╣űrf-dú╝0úČätĂ┌ěŤârŞ˝đíË┌ČFěŤârŞ˝úČĚQďô╩đł÷×ÚĚ┤¤˛│Íé}╩đł÷úĘNegative Carry Marketúęíú

╩đł÷ÍđÁ─╠Î└űđđ×ÚËđÍ˙Ë┌╩╣╣╔ÍŞĂ┌ěŤârŞ˝║═ČFěŤârŞ˝▒ú│ÍĎ╗éÇĚÇÂĘÁ─▓ţ«ÉúČ▀@éÇ▓ţ«Éż═╩ă│ÍËđ│╔▒żíúĎ╗ÁęČFîŹ╩đł÷ÍđÁ─Ă┌ěŤârŞ˝┼cĂń└ÝŇôârŞ˝▓╗Ď╗Í┬úČ▓óăĎ│Č▀^Ď╗ÂĘÁ─╦«ĂŻĽrúČż═Ľ■│÷ČF╠Î└űÖCĽ■úČ╠Î└űŇ▀Ľ■ĐŞ╦┘Î÷│÷Ě┤ŬúČ═Ę▀^čo´LŰU╠Î└ű╩╣Á├Ă┌ěŤârŞ˝┼cČFěŤârŞ˝╗ÍĆ═ÁŻż¨║ÔáţĹBíú

▒╚╚šúČ«ö╣╔ÍŞĂ┌ěŤîŹŰHârŞ˝Ş▀Ë┌└ÝŇôârŞ˝ĽrúČ╝┤FtúżS t+S túĘr f-dúęúĘT-túęúČ═Â┘YŇ▀┐╔Ďďď┌╣╔ÍŞĂ┌ěŤ╩đł÷Ë┌ĽrÚgt┘u│÷╣╔ÍŞĂ┌ěŤ║¤╝sÁ─═ČĽrúČď┌╣╔Ă▒╩đł÷┘I╚ۤÓŬÁ─ÍŞöÁŻM║¤úČ▓óď┌ĽrÚgT▀MđđĚ┤¤˛▓┘θ°ź@Á├čo´LŰU╩ŇĎŠúČ▀@ĚQÍ«×ÚŇř¤˛╠Î└ű▓▀┬ďíú¤ÓĚ┤úČ«ö╣╔ÍŞĂ┌ěŤîŹŰHârŞ˝Á═Ë┌└ÝŇôârŞ˝ĽrúČ╝┤Ftú╝S t+S túĘr f-dúę úĘT-túęúČ═Â┘YŇ▀┐╔Ďďď┌╣╔ÍŞĂ┌ěŤ╩đł÷Ë┌ĽrÚgt┘I╚Ű╣╔ÍŞĂ┌ěŤ║¤╝súČ═ČĽrď┌╣╔Ă▒╩đł÷┘u│÷¤ÓŬÁ─ÍŞöÁŻM║¤úČ▓óď┌ĽrÚgT▀MđđĚ┤¤˛▓┘θ°ź@Á├čo´LŰU╩ŇĎŠúČ▀@ĚQÍ«×ÚĚ┤¤˛╠Î└ű▓▀┬ďíú

úĘ4-2úę

úĘ4-3úę

╩ŻÍđú║

Ftú║×Úď┌tĽr┐╠┘Ć┘I╣╔ÍŞĂ┌ěŤ║¤╝sÁ─Ă┌ěŤârŞ˝ú╗

Stú║×ÚtĽr┐╠Á─╣╔Ă▒ÍŞöÁú╗

dú║×Ú╣╔Ă▒ŻM║¤─࿨╣╔¤ó╝t└ű╩ŇĎŠ┬╩ú╗

rfú║×Účo´LŰU╩ŇĎŠ─ŕ└ű┬╩ú╗

Tú║×Ú╣╔ÍŞĂ┌ěŤ║¤╝sÁŻĂ┌╚Ňíú

╝┘ÂĘ═Â┘YŇ▀│ÍËđ┼c╣╔Ă▒ÍŞöÁ¤ÓîŽĹ¬Á─╣╔Ă▒ŻM║¤úČ─ă├┤Ć─tĽr┐╠Ú_╩╝ÁŻTĽr┐╠úČ│ÍËđ│╔▒żät░Ř║Čâ╔▓┐ĚÍú║Ď╗▓┐ĚÍ×Ú═Â┘YË┌ďôÝŚ╣╔Ă▒┘Y«aÁ─ÖCĽ■│╔▒żúČ╝┤îŹŰHŻŔ┐ţ│╔▒żú╗┴ÝĎ╗▓┐ĚÍät×Ú═Â┘YŇ▀Ć─tĽr┐╠Ú_╩╝ÁŻTĽr┐╠╚íÁ├Á─╣╔¤ó╝t└ű╩Ň╚Űíú

ިô■│ÍËđ│╔▒ż─úđ═úČ╣╔ÍŞĂ┌ěŤÁ─ârŞ˝Í¸Ď¬╩▄ÁŻ╣╔Ă▒ČFěŤÍŞöÁ╦«ĂŻStíóčo´LŰU└ű┬╩╦«ĂŻrfíó╣╔Ă▒ŻM║¤╣╔└ű╩ŇĎŠ┬╩dĎď╝░║¤╝sËđđžĂ┌ÚLÂ╠úĘT-túęÁ╚ϲ╦ěÁ─Ë░ÝĹíúĂńÍđúČčo´LŰU└ű┬╩╦«ĂŻrf║═╣╔Ă▒ŻM║¤╣╔└ű╩ŇĎŠ┬╩d╩ăŕPŠIϲ╦ěíú

╚š╣űrf-dúż0úČätĂ┌ěŤârŞ˝┤ˇË┌ČFěŤârŞ˝úČĚQďô╩đł÷×ÚŇř¤˛│Íé}╩đł÷úĘPositive Carry Marketúęú╗╚š╣űrf-dú╝0úČätĂ┌ěŤârŞ˝đíË┌ČFěŤârŞ˝úČĚQďô╩đł÷×ÚĚ┤¤˛│Íé}╩đł÷úĘNegative Carry Marketúęíú

╩đł÷ÍđÁ─╠Î└űđđ×ÚËđÍ˙Ë┌╩╣╣╔ÍŞĂ┌ěŤârŞ˝║═ČFěŤârŞ˝▒ú│ÍĎ╗éÇĚÇÂĘÁ─▓ţ«ÉúČ▀@éÇ▓ţ«Éż═╩ă│ÍËđ│╔▒żíúĎ╗ÁęČFîŹ╩đł÷ÍđÁ─Ă┌ěŤârŞ˝┼cĂń└ÝŇôârŞ˝▓╗Ď╗Í┬úČ▓óăĎ│Č▀^Ď╗ÂĘÁ─╦«ĂŻĽrúČż═Ľ■│÷ČF╠Î└űÖCĽ■úČ╠Î└űŇ▀Ľ■ĐŞ╦┘Î÷│÷Ě┤ŬúČ═Ę▀^čo´LŰU╠Î└ű╩╣Á├Ă┌ěŤârŞ˝┼cČFěŤârŞ˝╗ÍĆ═ÁŻż¨║ÔáţĹBíú

▒╚╚šúČ«ö╣╔ÍŞĂ┌ěŤîŹŰHârŞ˝Ş▀Ë┌└ÝŇôârŞ˝ĽrúČ╝┤FtúżS t+S túĘr f-dúęúĘT-túęúČ═Â┘YŇ▀┐╔Ďďď┌╣╔ÍŞĂ┌ěŤ╩đł÷Ë┌ĽrÚgt┘u│÷╣╔ÍŞĂ┌ěŤ║¤╝sÁ─═ČĽrúČď┌╣╔Ă▒╩đł÷┘I╚ۤÓŬÁ─ÍŞöÁŻM║¤úČ▓óď┌ĽrÚgT▀MđđĚ┤¤˛▓┘θ°ź@Á├čo´LŰU╩ŇĎŠúČ▀@ĚQÍ«×ÚŇř¤˛╠Î└ű▓▀┬ďíú¤ÓĚ┤úČ«ö╣╔ÍŞĂ┌ěŤîŹŰHârŞ˝Á═Ë┌└ÝŇôârŞ˝ĽrúČ╝┤Ftú╝S t+S túĘr f-dúę úĘT-túęúČ═Â┘YŇ▀┐╔Ďďď┌╣╔ÍŞĂ┌ěŤ╩đł÷Ë┌ĽrÚgt┘I╚Ű╣╔ÍŞĂ┌ěŤ║¤╝súČ═ČĽrď┌╣╔Ă▒╩đł÷┘u│÷¤ÓŬÁ─ÍŞöÁŻM║¤úČ▓óď┌ĽrÚgT▀MđđĚ┤¤˛▓┘θ°ź@Á├čo´LŰU╩ŇĎŠúČ▀@ĚQÍ«×ÚĚ┤¤˛╠Î└ű▓▀┬ďíú

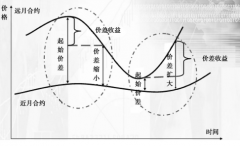

úĘÂ■úęäËĹB│ÍËđ│╔▒ż─úđ═

Ďď╔¤┐╝Ĺ]Á─╩ăÚgöÓĽrÚg¤┬Á─ýoĹB│ÍËđ│╔▒ż─úđ═íú╚š╣ű╝┘ďOĽrÚg╩ă▀B└mÁ─úČ╝┤Ă┌썯╗ĎÎÁ─└űŁÖ┴ó╝┤▒╗└^└m═Â┘YúČät┐╔îóýoĹB─úđ═Ş─îĹ×ÚäËĹB│ÍËđ│╔▒ż─úđ═úČ╚š╩ŻúĘ4.2íó4.3úę╦¨╩żúĘ4-2úę

úĘ4-3úę

îŽ╣ź╩ŻúĘ4.2úę▀MđđÎâôQúČ┐╔Á├ÁŻ«öă░╣╔ârÍŞöÁârŞ˝ú║

╣ź╩ŻúĘ4.3úę▒Ý├¸úČď┌│ÍËđ│╔▒żÁ╚ϲ╦ěĎ╗ÂĘÁ─Śl╝■¤┬úČ╣╔ÍŞČFěŤârŞ˝┼c╣╔ÍŞĂ┌ěŤârŞ˝│╩Ňř¤˛ŕP¤Áíú┤╦ĽrúČ

╣ź╩ŻúĘ4.3úę▒Ý├¸úČď┌│ÍËđ│╔▒żÁ╚ϲ╦ěĎ╗ÂĘÁ─Śl╝■¤┬úČ╣╔ÍŞČFěŤârŞ˝┼c╣╔ÍŞĂ┌ěŤârŞ˝│╩Ňř¤˛ŕP¤Áíú┤╦ĽrúČ

×Ú│úöÁúČ╣╔ÍŞČFěŤârŞ˝Ë╔╣╔ÍŞĂ┌ěŤârŞ˝ŤQÂĘíúÁź╩ăúČĆ─▒ż┘|ŕP¤Á╔¤┐┤úČ╣╔ÍŞĂ┌ěŤÎ¸×Úś╦Á─╣╔ârÍŞöÁÁ─Đ▄╔˙«aĂĚúČĂńârŞ˝Ĺ¬╚íŤQË┌ś╦Á─ČFěŤÍŞöÁúČăĎŰSČFěŤÍŞöÁÁ─Îâ╗»Â°Îâ╗»ú╗Áźď┌îŹŰH╩đł÷ÍđúČ╣╔ÍŞĂ┌ěŤârŞ˝îŽś╦Á─ČFěŤÍŞöÁĽ■«a╔˙Íě┤ˇÁ─Ë░ÝĹíú

îŹÎCĐđż┐░lČFúČ╣╔ÍŞĂ┌ěŤîŹŰHârŞ˝┼c│ÍËđ│╔▒żÂĘâr─úđ═╦¨╣└╦Ń│÷Á─└ÝŇôârŞ˝Í«ÚgËđ´@Í°▓ţ«ÉíúFama & FrenchúĘ1987úęîŽÂÓĚNś╦Á─╬´ăĎĂ┌¤Ů▓╗═ČÁ─Ă┌ěŤ║¤╝sÁ─îŹÎCĐđż┐´@╩żúČŞ¸║¤╝sď┬Â╚╗¨▓ţÁ─ś╦ť╩▓ţÎâ╗»ĚÂç˙ď┌1.5%íź22.2%Í«ÚgíúPindyckúĘ1993úęË├ś╦Á─┘Y«a╬┤üÝČFŻ┴¸Á─ČFÍÁ┤˙▒Ý▒Ń└ű╩ŇĎŠúČîŽ│ÍËđ│╔▒ż─úđ═▀MđđÁ─Đđż┐░lČFúČĂ┌ěŤârŞ˝ĂźŰxĂń└ÝŇôÂĘârăĎčoĚĘË├▒Ń└ű╩ŇĎŠüÝŻÔßîúČĆ─°ŇJ×Ú│÷ČFĂź▓ţÁ─ďşĎ˛╩ăË╔Ë┌╩đł÷Á─▓╗═ŕ├└íúBrenneríóSubrahoanyam & UnoúĘ1989úęÁ─Đđż┐ŇJ×ÚúČ╣╔ÍŞĂ┌ěŤ└ÝŇôÂĘâr║═îŹŰHÂĘârÁ─┤ˇ▓┐ĚÍŇ`▓ţčoĚĘÍ▒ŻËË╔Ż╗ĎÎ│╔▒żüÝŻÔßîúČîŽČFěŤ╩đł÷Á─┘u┐ҤŮÍĂÁ╚ϲ╦ě╩ăË░ÝĹŇ`▓ţÁ─Îţ┤ˇďşĎ˛íú

îŹÎCĐđż┐░lČFúČ╣╔ÍŞĂ┌ěŤîŹŰHârŞ˝┼c│ÍËđ│╔▒żÂĘâr─úđ═╦¨╣└╦Ń│÷Á─└ÝŇôârŞ˝Í«ÚgËđ´@Í°▓ţ«ÉíúFama & FrenchúĘ1987úęîŽÂÓĚNś╦Á─╬´ăĎĂ┌¤Ů▓╗═ČÁ─Ă┌ěŤ║¤╝sÁ─îŹÎCĐđż┐´@╩żúČŞ¸║¤╝sď┬Â╚╗¨▓ţÁ─ś╦ť╩▓ţÎâ╗»ĚÂç˙ď┌1.5%íź22.2%Í«ÚgíúPindyckúĘ1993úęË├ś╦Á─┘Y«a╬┤üÝČFŻ┴¸Á─ČFÍÁ┤˙▒Ý▒Ń└ű╩ŇĎŠúČîŽ│ÍËđ│╔▒ż─úđ═▀MđđÁ─Đđż┐░lČFúČĂ┌ěŤârŞ˝ĂźŰxĂń└ÝŇôÂĘârăĎčoĚĘË├▒Ń└ű╩ŇĎŠüÝŻÔßîúČĆ─°ŇJ×Ú│÷ČFĂź▓ţÁ─ďşĎ˛╩ăË╔Ë┌╩đł÷Á─▓╗═ŕ├└íúBrenneríóSubrahoanyam & UnoúĘ1989úęÁ─Đđż┐ŇJ×ÚúČ╣╔ÍŞĂ┌ěŤ└ÝŇôÂĘâr║═îŹŰHÂĘârÁ─┤ˇ▓┐ĚÍŇ`▓ţčoĚĘÍ▒ŻËË╔Ż╗ĎÎ│╔▒żüÝŻÔßîúČîŽČFěŤ╩đł÷Á─┘u┐ҤŮÍĂÁ╚ϲ╦ě╩ăË░ÝĹŇ`▓ţÁ─Îţ┤ˇďşĎ˛íú