��ָ��؛����Փ���rģ��

admin

�_����؛�ϼs�c�F؛ָ��֮�g�������g����Ч����——��ָ��؛����Փ���rģ��

��ָ��؛�ڬF�����ɹ���һ��ǰ���ǣ�Ͷ�Y���܉�_����ָ��؛�ϼs��ǰ�r���c�Cȯ�Ј�ָ����r�Ƿ������Ҳ�����Д�����֮�g�Ƿ�����������g��Ŀǰ�����������؛�Ј����M���ڬF�����Q�ߵ�һ��������ʹ�õĹ��������ù�ָ��؛����Փ���rģ�ͣ�ͨ�^���ȹ�ָ��؛�Č��H�r�����Փ�r����Д��Ƿ���������ęC���������H�r�������Փ�r��r���u��ָ����؛���I��ָ���F؛������؛���H�r�������Փ�r��r���I��ָ����؛���u��ָ���F؛��

��ô�@����Փ���rģ������ô�a�����أ�

�����W���Ђ��������ɷQ��“һ�r����”����˼���f���ɷ���ͬ���Y�a�ڃɂ��Ј��еĈ�r��Ȼ��ͬ����tһ���Ј����c�߿����M�����^�o�L�U����������һ���Ј��е̓r�I�M��ͬ�r����һ���Ј��и߃r�u������K��ԭ�����r�͵��Ј�����ԓ�Y�a�������Ӷ�ʹ��r���ϝq����ԭ�����r�ߵ��Ј���ԓ�Y�a�r����µ�ֱ���ɂ���r��ȡ���ˣ������������a��һ����ƽ���и������ăr����ʹ�����ߟo���@�ßo�L�U������

�����������ɣ���ָ��؛�ϼs�ăr���c�F؛ָ���r��֮�g�IJ�r����Փ�ϑ�ԓ̎��һ������������Ҳ�����f��Ͷ�Y�߿��Ը�����Ʊ�F؛�r��Ӌ�����ָ��؛�r������Փ�ϵĺ���rλ�����ǣ���ָ��؛����Փ���rģ�͑��\������

���棬�҂��́��ƌ�����ָ��؛����Փ���rģ�͡�

����Ӱ푹�ָ��؛�r������P����̫�࣬�o���O�����_����Ӱ����صĔ��Wģ�ͣ���ˣ��҂�ֻ�ܺY�x����ҪӰ������������Wģ�͡�

���ȣ���ָ��؛�ǏĹ�Ʊָ��������������ˣ����ăr��F�c��Ʊ�F؛ָ���ăr��I�������P����Ʊ�F؛ָ���r��ĝq����ȻӰ푹�ָ��؛�r��ĝq�����ɴ˿��Խ����������ֲڵĔ��Wģ�ͣ�

F��I

���У���̖���������P�ԡ�

��һ�����҂��迼�����I�u�^����Ӱ푹�ָ��؛�r�����Ҫ���ء��҂��l�F��������؛�н����ڣ��u��Ҫ�^һ�Εr�g����ܽ����F؛�õ��F���I��������r�Ÿ����F���լF؛���ஔ���I�����u�����Y���@�����Y�ɱ���ԓ�r�εğo�L�U���ʣ����Կ��]���Ј����ʴ��棩R��ʾ���@�ӣ����u���u����؛�ϼs�r������Ҫ�õ��ஔ���ڽ���ǰ���I��“���Y”������I·R���@�����摪ԓ������؛�r��F������҂���ԭʼ�Ĕ��Wģ�;��_��һ����

F≈I��I·R

����һ�����҂�߀�l�F��Ʊ���ּt�C�����@��Ӱ푹�ָ��؛�r��ĵ��������ء���؛�u���mȻ�u���˹�ָ�ϼs���ஔ�ڰѹ�Ʊ�M����ǰ�u���ˣ����ڽ����ڵ���ǰ���Գ��й�Ʊ�M�ϣ�߀�����յ���Ϣ������p������ւ}�ɱ����@���ஔ���ѽ��I���@����Ʊ�M�ϵ���؛���^���f��̫��ƽ�������؛�r��Ҫ�����{���ஔ�ڹ�Ϣ�ķ��ȡ��O��Ϣ�ʞ�D���Y����؛�r���֑��pȥ�����Y�a����I·D��

F��I��I·R��I·D

���⣬��؛�ϼs����r�g���L����Ӱ��ڃr�ĵ��Ĵ����ء���鲻ͬ����r�gԽ�L���ஔ�����Y�r�gԽ�L�������ڃ���һ�ӣ��X��ĕr�gԽ�L����ϢԽ�ߣ����Բ�ͬ�·ݵ���؛�ϼs���ƃr�����ڲ�ͬ�ĕr�g��ˮ���}���O��؛�ϼs�Ľ����ڞ�T��t�գ�������ݞ飨T��t��/365����K��ָ��؛��Փ���rģ�͞飺F��I��I·R·��T��t��/365��I·D·��T��t��/365������

F��I��I·��R��D��·��T��t��/365

���У�F——��ָ��؛��Փ�r��

I——�F؛��ָ�r��

R——�o�L�U���ʣ����y�����J�����ʴ��棩

D——���Ϣ������

T——����r�g

t——ijһ�r�g

����Ӱ�������ô�k���@Щ����ȫ�����ٶ�̎������l���£���˲�����ģ�������Կ��]���@Щ��Ҫ���ر��ٶ��飺

�ٶ�����Ͷ�Y�ߘ������Ͷ�Y�M���c����ָ���ڽM�ϱ�������ָ�ărֵ�c��Ʊ�M�ϵ���ֵ���涼��ȫһ�£���Ͷ�Y�߿����ڽ����Ј��ܷ���ؽ����J������Ͷ�Y���۟o�����M�ã��ܮ������C�����F�r���Ј����c�ߌ����c������ӣ��ݟo�����ֻ����أ��ތ���ָ��؛�ϼs�M�ЬF��Y�㡣

������]���B�m������ʽ��R��D���t������ָ��؛����Փ���rģ�͌������_�飺

F��I·e��R��d����T��t��/365

���У�R——�o�L�U���ʣ����y�����J�����ʴ��棩

d——���B�m����Ӌ������Ϣ�����ʣ�����

T——��؛�ϼs���ڕr�g

t——�F�ڵĕr�g

T��t——��ָ�ϼs�����씵

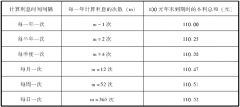

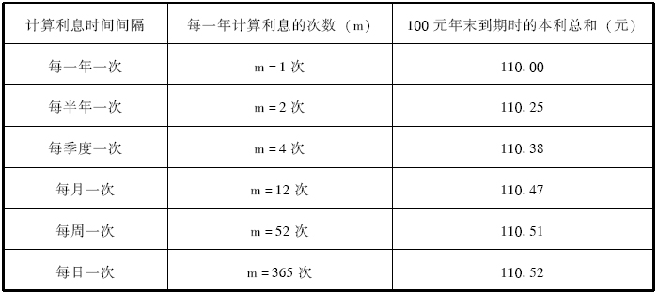

��9.5�����Ӌ��������l�ʌ�100Ԫ��һ��ĩ�ărֵӰ푣��O���ʞ�ÿ��10����

��mڅ�ڟo�F��r���ͷQ���B�m������

�҂��l�F����Ӌ����Ϣ�r�g�g���_��ÿ��һ�κ�ÿ��һ�Εr����mڅ�ڟo�F��r����ĩ���ڕr�ı������������o���ˡ��Č����ԁ�����ͨ���J���B�m�����cÿ��Ӌ�����ȃr��

�����B�m�����ĸ����҂����ƌ�F��I·e��R��d����T��t��/365��ʽ��

��ʽ�ƌ�����F��I��I·��R��D��·��T��t��/365��I·��1����R��D��·��T��t��/365��

�O��i����R��D��·��T��t��/365

�����B�m�����ĸ����҂����ƌ�F��I·e��R��d����T��t��/365��ʽ��

��ʽ�ƌ�����F��I��I·��R��D��·��T��t��/365��I·��1����R��D��·��T��t��/365��

�O��i����R��D��·��T��t��/365

�t��F��I·��1��i��

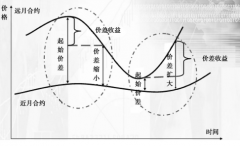

����������Փ���rģ�ͣ��҂��Ϳ����S�rӋ������r�Ĺ�ָ��؛�ϼs����Փ�r��Ȼ���c��ָ��؛�ϼs���H�r�ȡ�����ָ��؛�ϼs���H�r����ڻ���ڹ�ָ��؛�ϼs��Փ�r��r���M������������ӯ���������ϣ���������Ҫ�ɱ��ģ��罻�����m�M���Y�����ʳɱ��ȡ��@�������������ĺ���r��Ҫ�����ƣ����������ĺ���r��Ҫ�����ƣ��γ�һ���^�g�����@���^�g����������ò�����������������̝�p�����������߀���{���׳ɱ��M�á��@���^�g�Q��o�����C���^�g��Ҳ�Q�����ɱ��^�g����ֻ�Ю���؛ָ�����H���׃r����څ^�g�Ͻ�r���������������M�У���֮������؛ָ�����H���׃r����څ^�g�½�r���������������M�С�

�F�ڵ��P�I����δ_���@���o�����C���^�g�������ޣ��@���ڬF�����ɹ��c�����Ҫһ�h��

����9-4��

8��22�գ���Ʊ�Ј��ϬF؛����300ָ����1224.1�c������A���Ј��ּt���Ϣ����2.6�����ң����O���Y���J�������r��6������ô��10��22�յ��ڽ���Ĺ�ָ��؛10�ºϼs��Ŀǰ��Փ�r�飺

F��1224.1��1224.1×��6����2.6����×1/6��1231.04�c

���ˁ�Ӌ���ָ��؛�ϼs�ğo�����^�g��

�ּ��O��Ͷ�Y��Ҫ��Ļ؈����c�Ј����Y�����1������؛�ϼs�Ľ����p߅���m�M��0.2��ָ���c���Ј��_���ɱ���0.2��ָ���c����Ʊ�����p߅���m�M���Ј��_���ɱ���1���������ָ���c�ǣ�

���J���ʲ�ɱ��飺1224.1×1��×2/12����ݣ���2.04�c

��Ʊ�����p߅���m�M���Ј��_���ɱ���1224.1×1����12.24�c

��؛�����p߅���m�M���Ј��_���ɱ��飺0.2��0.2��0.4�c

��ӋTC��12.24��2.04��0.4��14.68�c

ǰ���ѽ����Ŀǰ������؛�ϼs�ĺ���r��1231.04�c����ô��

�����^�g�Ͻ�飺1231.04��14.68��1245.72�c

�����^�g�½�飺1231.04��14.68��1216.36�c

�o�����C���^�g�飺��1216.36��1245.72��

Ҳ�����f����8��22�լF؛����300ָ����1224.1�c�r����ָ��؛10�ºϼs�ăr�������1245.72�c���ϕr�M����������������1216.36�c���r�M�з��������ŕ���ӯ��������10�ºϼs�q��Խ����������ӯ�����gԽ����Խ�ͷ�������ӯ�����gԽ���Խ��ȫ����10�ºϼs�r���ڣ�1216.36��1245.72�݃��ǟo�����C���ġ�

�F�ڵ��P�I����δ_���@���o�����C���^�g�������ޣ��@���ڬF�����ɹ��c�����Ҫһ�h��

����9-4��

8��22�գ���Ʊ�Ј��ϬF؛����300ָ����1224.1�c������A���Ј��ּt���Ϣ����2.6�����ң����O���Y���J�������r��6������ô��10��22�յ��ڽ���Ĺ�ָ��؛10�ºϼs��Ŀǰ��Փ�r�飺

F��1224.1��1224.1×��6����2.6����×1/6��1231.04�c

���ˁ�Ӌ���ָ��؛�ϼs�ğo�����^�g��

�ּ��O��Ͷ�Y��Ҫ��Ļ؈����c�Ј����Y�����1������؛�ϼs�Ľ����p߅���m�M��0.2��ָ���c���Ј��_���ɱ���0.2��ָ���c����Ʊ�����p߅���m�M���Ј��_���ɱ���1���������ָ���c�ǣ�

���J���ʲ�ɱ��飺1224.1×1��×2/12����ݣ���2.04�c

��Ʊ�����p߅���m�M���Ј��_���ɱ���1224.1×1����12.24�c

��؛�����p߅���m�M���Ј��_���ɱ��飺0.2��0.2��0.4�c

��ӋTC��12.24��2.04��0.4��14.68�c

ǰ���ѽ����Ŀǰ������؛�ϼs�ĺ���r��1231.04�c����ô��

�����^�g�Ͻ�飺1231.04��14.68��1245.72�c

�����^�g�½�飺1231.04��14.68��1216.36�c

�o�����C���^�g�飺��1216.36��1245.72��

Ҳ�����f����8��22�լF؛����300ָ����1224.1�c�r����ָ��؛10�ºϼs�ăr�������1245.72�c���ϕr�M����������������1216.36�c���r�M�з��������ŕ���ӯ��������10�ºϼs�q��Խ����������ӯ�����gԽ����Խ�ͷ�������ӯ�����gԽ���Խ��ȫ����10�ºϼs�r���ڣ�1216.36��1245.72�݃��ǟo�����C���ġ�