�����Ј����O�µĹ�ָ��؛���rģ��

admin

��һ���o�B���гɱ�ģ��

�ڱ�����؛���rģ���У����гɱ�ģ�ͣ�Cost of Carry Model��������ҪҲ���������ģ�ͣ����V����������Ʒ��؛�ͽ�����؛�Ķ��r���`�С����гɱ�ģ����Cornell & French��1983���������Ј���Perfect Markets�����O�£�����һ�������M�϶��ƌ���������؛���rģ�ͣ�����O�l���У���1���Y���Ј��������ģ����o���ա��o���׳ɱ����������u�����Y�a����ȫ�ɷָ�ģ���2�������ԟo�L�U���ʽ��뼰�J���Y���ҽ衢�J������ͬ����һ�̶���������3��������֧����֪�Ҟ�һ�̶����������o�������_���L�U����4����؛�ͬF؛�^������е���؛�ϼs�����գ���5���o�Y���L�U��

���гɱ��dz��гɱ����rģ�͵ĺ��ġ����^���гɱ�����ָͶ�Y�ߞ����ij�N�F؛Ʒ�Nֱ����������؛�ϼs���ڕr�����֧���ă��ɱ����������Yُ�I�F؛�Y�a��֧�������Y�ɱ��pȥ���ЬF؛�Y�a��ȡ�õ����档�ͽ�����؛���ԣ����гɱ���ָ�����P�����Y�a�M�����Y��֧���ă���Ϣ�ɱ���

����Փ���v������ָ��؛�����У����ںϼs�ڽY���ղ����M�н����˺ϼs���u���ڽ�����ǰ�������������Ʊ�M�ϫ@�ù�����ͬ�r��Ҳ�ŗ��������r�g�εĬF�����棻���ϼs���I�������t�����ړpʧ�������Ĺ��������ͬ�r���t���ԫ@������ЬF�����õ�����Ϣ���롣��ˣ������o����ԭ������ָ��؛�ϼs�Ķ��r�����]�I�u�p���ă��p�档��������ԭ���������µ�ʽ������

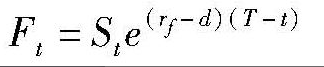

��ָ��؛�ϼs�ăr�F؛�r��+���Y�ɱ�-��Ϣ����

��4-1��

�����أ����Խo�����гɱ�ģ������ʾ�Ĺ�ָ��؛����Փ�r��飺

ʽ�У�

Ft������t�r��ُ�I��ָ��؛�ϼs����؛�r��

St����t�r�̵Ĺ�Ʊָ����

d�����Ʊ�M�������Ϣ�t�������ʣ�

rf����o�L�U���������ʣ�

T�����ָ��؛�ϼs�����ա�

�ٶ�Ͷ�Y�߳����c��Ʊָ���������Ĺ�Ʊ�M�ϣ���ô��t�r���_ʼ��T�r�̣����гɱ��t�����ɲ��֣�һ���֞�Ͷ�Y��ԓ헹�Ʊ�Y�a�ęC���ɱ��������H���ɱ�����һ���քt��Ͷ�Y�ߏ�t�r���_ʼ��T�r��ȡ�õĹ�Ϣ�t�����롣

�������гɱ�ģ�ͣ���ָ��؛�ăr����Ҫ�ܵ���Ʊ�F؛ָ��ˮƽSt���o�L�U����ˮƽrf����Ʊ�M�Ϲ���������d�Լ��ϼs��Ч���L�̣�T-t�������ص�Ӱ푡����У��o�L�U����ˮƽrf��Ʊ�M�Ϲ���������d���P�I���ء�

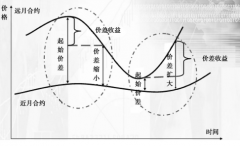

���rf-d��0���t��؛�r����ڬF؛�r�Qԓ�Ј�������ւ}�Ј���Positive Carry Market�������rf-d��0���t��؛�r��С�ڬF؛�r�Qԓ�Ј��鷴��ւ}�Ј���Negative Carry Market����

�Ј��е������О�������ʹ��ָ��؛�r��ͬF؛�r��һ�������IJ���@������dz��гɱ���һ���F���Ј��е���؛�r���c����Փ�r��һ�£����ҳ��^һ����ˮƽ�r���͕����F�����C���������ߕ�Ѹ������������ͨ�^�o�L�U����ʹ����؛�r���c�F؛�r��֏͵������B��

���磬����ָ��؛���H�r�������Փ�r��r����Ft��S t+S t��r f-d����T-t����Ͷ�Y�߿����ڹ�ָ��؛�Ј��ڕr�gt�u����ָ��؛�ϼs��ͬ�r���ڹ�Ʊ�Ј��I��������ָ���M�ϣ����ڕr�gT�M�з���������@�ßo�L�U���棬�@�Q֮�������������ԡ��෴������ָ��؛���H�r�������Փ�r��r����Ft��S t+S t��r f-d�� ��T-t����Ͷ�Y�߿����ڹ�ָ��؛�Ј��ڕr�gt�I���ָ��؛�ϼs��ͬ�r�ڹ�Ʊ�Ј��u��������ָ���M�ϣ����ڕr�gT�M�з���������@�ßo�L�U���棬�@�Q֮�鷴���������ԡ�

��4-2��

��4-3��

ʽ�У�

Ft������t�r��ُ�I��ָ��؛�ϼs����؛�r��

St����t�r�̵Ĺ�Ʊָ����

d�����Ʊ�M�������Ϣ�t�������ʣ�

rf����o�L�U���������ʣ�

T�����ָ��؛�ϼs�����ա�

�ٶ�Ͷ�Y�߳����c��Ʊָ���������Ĺ�Ʊ�M�ϣ���ô��t�r���_ʼ��T�r�̣����гɱ��t�����ɲ��֣�һ���֞�Ͷ�Y��ԓ헹�Ʊ�Y�a�ęC���ɱ��������H���ɱ�����һ���քt��Ͷ�Y�ߏ�t�r���_ʼ��T�r��ȡ�õĹ�Ϣ�t�����롣

�������гɱ�ģ�ͣ���ָ��؛�ăr����Ҫ�ܵ���Ʊ�F؛ָ��ˮƽSt���o�L�U����ˮƽrf����Ʊ�M�Ϲ���������d�Լ��ϼs��Ч���L�̣�T-t�������ص�Ӱ푡����У��o�L�U����ˮƽrf��Ʊ�M�Ϲ���������d���P�I���ء�

���rf-d��0���t��؛�r����ڬF؛�r�Qԓ�Ј�������ւ}�Ј���Positive Carry Market�������rf-d��0���t��؛�r��С�ڬF؛�r�Qԓ�Ј��鷴��ւ}�Ј���Negative Carry Market����

�Ј��е������О�������ʹ��ָ��؛�r��ͬF؛�r��һ�������IJ���@������dz��гɱ���һ���F���Ј��е���؛�r���c����Փ�r��һ�£����ҳ��^һ����ˮƽ�r���͕����F�����C���������ߕ�Ѹ������������ͨ�^�o�L�U����ʹ����؛�r���c�F؛�r��֏͵������B��

���磬����ָ��؛���H�r�������Փ�r��r����Ft��S t+S t��r f-d����T-t����Ͷ�Y�߿����ڹ�ָ��؛�Ј��ڕr�gt�u����ָ��؛�ϼs��ͬ�r���ڹ�Ʊ�Ј��I��������ָ���M�ϣ����ڕr�gT�M�з���������@�ßo�L�U���棬�@�Q֮�������������ԡ��෴������ָ��؛���H�r�������Փ�r��r����Ft��S t+S t��r f-d�� ��T-t����Ͷ�Y�߿����ڹ�ָ��؛�Ј��ڕr�gt�I���ָ��؛�ϼs��ͬ�r�ڹ�Ʊ�Ј��u��������ָ���M�ϣ����ڕr�gT�M�з���������@�ßo�L�U���棬�@�Q֮�鷴���������ԡ�

�������ӑB���гɱ�ģ��

���Ͽ��]�����g���r�g�µ��o�B���гɱ�ģ�͡�������O�r�g���B�m�ģ�����؛���������������^�mͶ�Y���t�Ɍ��o�Bģ�Č���ӑB���гɱ�ģ�ͣ���ʽ��4.2��4.3����ʾ��4-2��

��4-3��

����ʽ��4.2���M��׃�Q���ɵõ���ǰ�Ƀrָ���r��

��ʽ��4.3���������ڳ��гɱ�������һ���ėl���£���ָ�F؛�r���c��ָ��؛�r��������Pϵ���˕r��

��ʽ��4.3���������ڳ��гɱ�������һ���ėl���£���ָ�F؛�r���c��ָ��؛�r��������Pϵ���˕r��

�鳣������ָ�F؛�r���ɹ�ָ��؛�r��Q�������ǣ��ı��|�Pϵ�Ͽ�����ָ��؛����˵ĹɃrָ���������aƷ����r��ȡ�Q�ژ˵ĬF؛ָ�������S�F؛ָ����׃����׃�������ڌ��H�Ј��У���ָ��؛�r�˵ĬF؛ָ�����a���ش��Ӱ푡�

���C�о��l�F����ָ��؛���H�r���c���гɱ����rģ�������������Փ�r��֮�g���@�����Fama & French��1987������N�˵���������ͬ����؛�ϼs�Č��C�о��@ʾ�����ϼs�¶Ȼ���Ę˜ʲ�׃��������1.5%��22.2%֮�g��Pindyck��1993���Ø˵��Y�aδ���F�����ĬFֵ�����������棬�����гɱ�ģ���M�е��о��l�F����؛�r��ƫ�x����Փ���r�ҟo���ñ����������ጣ��Ķ��J����Fƫ���ԭ���������Ј��IJ�������Brenner��Subrahoanyam & Uno��1989�����о��J�飬��ָ��؛��Փ���r�͌��H���r�Ĵ��`��o��ֱ���ɽ��׳ɱ�����ጣ����F؛�Ј����u�����Ƶ�������Ӱ��`������ԭ��

���C�о��l�F����ָ��؛���H�r���c���гɱ����rģ�������������Փ�r��֮�g���@�����Fama & French��1987������N�˵���������ͬ����؛�ϼs�Č��C�о��@ʾ�����ϼs�¶Ȼ���Ę˜ʲ�׃��������1.5%��22.2%֮�g��Pindyck��1993���Ø˵��Y�aδ���F�����ĬFֵ�����������棬�����гɱ�ģ���M�е��о��l�F����؛�r��ƫ�x����Փ���r�ҟo���ñ����������ጣ��Ķ��J����Fƫ���ԭ���������Ј��IJ�������Brenner��Subrahoanyam & Uno��1989�����о��J�飬��ָ��؛��Փ���r�͌��H���r�Ĵ��`��o��ֱ���ɽ��׳ɱ�����ጣ����F؛�Ј����u�����Ƶ�������Ӱ��`������ԭ��