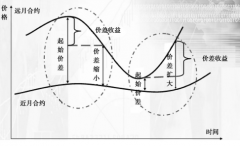

đÉÆąÐÍŧų―ðéŋØÖÆ}ÎŧķøĘĐĩÄđÉÖļÆÚØĖŨÆÚąĢÖĩ―é―B

admin

Äģé_·ÅĘ―đÉÆąÐÍŧų―ðđÜĀíŲYŪa(chĻĢn)ĘÐÖĩŌ(guĻĐ)ÄĢé100|ÔŠĄĢ3ÔÂÖÐŅŪĢŽŧų―ð―(jĻĐng)ĀíÕJéĘÐöŌŅ―(jĻĐng)ÍęģÉíēŋĩÄ(gĻ°u)ÖþĢŽēĒŋīŋÕÎīí°ëÄęĩÄÐÐĮéĄĢÓÚĘĮĢŽÔŧų―ðé_ĘžßMÐÐp}ĄĢĩŦĘĮĢŽ°īÕÕšÏÍŽžsķĻĢŽŧų―ðģÖÓÐđÉÆąĩÄĘÐÖĩąČĀýēŧÄÜĩÍÓÚŋŲYŪa(chĻĢn)ĘÐÖĩĩÄ60ĢĨĄĢß@ūÍŌâÎķÖøĢŽžīĘđŧų―ðđÜĀíČËĶÎīíŨßÝŨũģöÁËĘī_ÅÐāĢŽČÔČŧŌŠŌÔÖÁÉŲ60ĢĨĩÄ}ÎŧģÐúĘÐöÏÂĩøĄĢÔÚß@·NĮérÏÂĢŽŧų―ðđÜĀíČËŋÉŌÔ―čÖúŲuģöđÉÖļÆÚؚϞsíßMŌŧē――ĩĩÍÓÐЧ}ÎŧĄĢ

ÅcË―Äžŧų―ðĄĒ·ĮÁũÍĻđÉđÉ|ÏāąČĢŽđŦÄžŧų―ðÓÃûÉî300đÉÖļÆÚØßMÐÐĖŨÆÚąĢÖĩЧđûļüšÃĄĢŌōéđŦÄžŧų―ðđÜĀíĩÄŲY―ðŌ(guĻĐ)ÄĢÝ^īóĢŽģÖÓÐĩÄđÉÆąŌēÍĻģĢŌÔīóĘÐÖĩđÉÆąéÖũĢŽÆä―MšÏþšÍûÉî300Öļĩ(shĻī)ģÉ·ÝđÉÓÐŌŧķĻĩÄÖØŊBĄĢÔÚß@·NĮérÏÂĢŽŧų―ðģÖđÉ―MšÏĩÄŨßÝšÍÖļĩ(shĻī)ŨßÝĩÄēîŪÏāĶąČÝ^ÐĄĄĢ

ÔđŦÄžŧų―ðĩÄđÜĀíČËļųþ(jĻī)ĖŨÆÚąĢÖĩĩÄēŲŨũē―óEĢŽĘŨÏČÓËãģÖđÉ―MšÏÅcûÉî300Öļĩ(shĻī)ĩÄęP(guĻĄn)Â(liĻĒn)ģĖķČĢŽĩÃĩ―ÏāęP(guĻĄn)Ïĩĩ(shĻī)é0.76ĢŽÓÉīËÅÐāßmšÏēÉÓÃûÉî300Öļĩ(shĻī)ÆÚØßMÐÐĖŨÆÚąĢÖĩĄĢČŧšóÓËãĩÃĩ―ĢŽģÖđÉ―MšÏĩÄβÏĩĩ(shĻī)žsé0.96ĄĢËųŌÔĢŽČįđûÔŧų―ðÏĢÍû°ŅđÉÆąÓÐЧ}Îŧ―ĩĩÍĩ―35ĢĨĢŽtÐčŌŠ―ĻÁĒĩÄÆÚØŋÕî^šÏžsĩÄĘÐÖĩéĢš

ĢĻ60ĢĨĢ35ĢĨĢĐ×100×0.96Ģ―24ĢĻ|ÔŠĢĐ

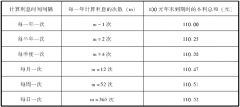

ŌŠÔÚīËĩ(shĻī)þ(jĻī)ŧųĩA(chĻģ)ÉÏé_ĘžĖŨÆÚąĢÖĩ―ŧŌŨĢŽÔŧų―ðßÐčŌŠ―âQŌŧî}ĢŽūÍĘĮĖŨąĢšÏžsĩÄßxņĄĢÓÉÓÚŧų―ð―(jĻĐng)ĀíŋīŋÕÎīí°ëÄęĩÄĘÐöÐÐĮéĢŽŨîßmšÏĩĚϞsËÆšõĘĮ°ëÄęšóĩ―ÆÚĩÄ9ÔšϞsĢŽĩŦß@·NēŲŨũĒĘÜĩ―šÏžsÁũÓÐÔĩÄÖÆžsĄĢīóķāĩ(shĻī)ršōĢŽđÉÖļÆÚØĘÐöÉÏ―ŧŌŨŨîŧîÜSĩĚϞsĘĮŪÔšϞsĢŽķøŨîßhÔ·ÝĩĚϞsÍĻģĢÁũÓÐÔšÜēîĄĢČįđûđÜĀíČËßxņ9ÔšϞsĢŽĒšÜëyÍęģÉ24|ÔŠĘÐÖĩĩÄÆÚؚϞsĩÄ―ŧŌŨĄĢ

ÔÚß@·NĮérÏÂĢŽŧų―ðđÜĀíČËŋÉŌÔģÖÓÐ―üÔšϞsĩ―ÆÚŌÆ}ĩÄ·―·ĻíŽF(xiĻĪn)ĶéLÆÚî^īįĩÄĖŨÆÚąĢÖĩĄĢÔÚąūĀýÖÐĢŽŧų―ðđÜĀíČË―(jĻĐng)ß^yËãĢŽÕJéŪÔšϞsĩÄÆ―ūųÁũÓÐÔŨãŌÔÖ§ģÖrÖĩ24|ÔŠĩÄÆÚؚϞsĩÄÕýģĢ―ŧŌŨĢŽŌōīËĢŽÏČÔÚ4ÔšϞsÉÏ―ĻÁĒŋÕî^î^īįĢĻīËr3ÔšϞsÅR―üĩ―ÆÚĢŽ4ÔšϞsņRÉÏūÍþģÉéŪÔšϞsĢĐĄĢŪČÕÄģrûÉî300Öļĩ(shĻī)ÆÚØ4ÔšϞsĩÄrļņé4500ücĢŽŋÉŌÔšÜČÝŌŨÓËãģöÐčŌŠŲuŋÕĩĚϞsĩ(shĻī)ÁŋĢš

24|ÔŠĢŊĢĻ4500üc×300ÔŠĢŊücĢĐĢ―1778

ĩ―4ÔÂÖÐŅŪĢŽ4ÔšϞsÓÖÅR―üĩ―ÆÚĢŽīËrŧų―ðđÜĀíČËÐčŌŠßMÐÐŌŧīÎŌÆ}ēŲŨũĢŽŌēūÍĘĮ°ŅģÖÓÐĩÄ4ÔšϞsŋÕî^Æ―}ĢŽÍŽré_ÁĒ5ÔšϞsĩÄŋÕî^î^īįĄĢÔÚŌÆ}ēŲŨũŪČÕĢŽ4ÔšϞsrļņé3600ücĢŽ1778šÏžsĩÄŋĘÐÖĩéĢš

1778×3600üc×300ÔŠĢŊücĢ―19.2|ÔŠ

ķøīËr5ÔšϞsrļņé3650ücĢŽÐčŌŠŲuŋÕĩÄ5ÔšϞsĩ(shĻī)ÁŋéĢš

19.2|ÔŠĢŊĢĻ3650üc×300ÔŠĢŊücĢĐ≈1754

ŧų―ðđÜĀíČËĀ^Ām(xĻī)ģÖÓÐ5ÔšϞsĩ―5ÔÂÖÐŅŪĢŽÔŲßMÐÐÍŽÓĩÄ―ŧŌŨĢŽÞD(zhuĻĢn)QģÉ6ÔšϞsĄĢÍĻß^ß@ÓĩÄēŲŨũĢŽŧų―ðĩÄđÉÆą}ÎŧŋÉŌÔŌŧÖąÔÚÆÚؚϞsŋÕî^ĩÄąĢŨoÖŪÏÂĢŽÄķøŽF(xiĻĪn)ĖŨÆÚąĢÖĩēŲŨũĩÄßBĀm(xĻī)ÐÔĄĢ

ÔÚÉÏĀýÖÐĢŽŧų―ðđÜĀíČËÔÚ3ÔÂÖÐŅŪ―ĻÁĒ4ÔšϞsŋÕî^î^īįrĢŽšÏžsĘÐÖĩé24|ÔŠĢŧķøĩ―4ÔÂÖÐŅŪßMÐÐŌÆ}ēŲŨũrĢŽšÏžsĘÐÖĩŌŅ―(jĻĐng)ŨģÉ19.2|ÔŠĄĢĘÐÖĩÏÂĩøþ―oŧų―ð§ípʧáĢŋï@ČŧēŧþĢŽŌōéŧų―ðģÖÓÐĩÄĘĮŋÕî^ĄĢÄĮĘĮ·ņÕfÃũŧų―ðÍĻß^đÉÖļÆÚØŦ@ĩÃÁËĘÕŌæÄØĢŋß@ÓÕfŌēēŧĘī_ĢŽŌōé―ĻÁĒÆÚØî^īįĩÄÄŋĩÄĘĮéÁËŌ(guĻĐ)ąÜđÉÆąÏÂĩøĩÄïLëUĄĢ

ĘÂÉÏĢŽÓÃÓÚĖŨÆÚąĢÖĩĩÄÆÚؚϞsĩÄĘÐÖĩĢŽīúąíÁËąŧąĢÖĩĩÄđÉÆą―MšÏĩÄĘÐÖĩĄĢŧų―ðÖŪËųŌÔ―ĻÁĒ24|ÔŠĩÄÆÚØŋÕî^ĢŽÕýĘĮÆÚīýąĢÖĩĩÄđÉÆą―MšÏĘÐÖĩšÍđÉÆą―MšÏβÏĩĩ(shĻī)ÏāģËĩÃĩ―ĩÄ―Y(jiĻĶ)đûĄĢÄĮÃīĢŽŪÆÚؚϞsrÖĩÏÂĩøĩ―19.2|ÔŠĢŽĶŠ(yĻĐng)ĩÄđÉÆą―MšÏĩÄĘÐÖĩŌēŠ(yĻĐng)Ô°l(fĻĄ)ÉúÁË20ĢĨŨóÓŌĩÄÏÂĩøĄĢ·ņtĢŽŌŧķĻĘĮÆÚØĘÐöĩÄrļņ°l(fĻĄ)ÉúÁËÅĪĮúĢŽķøÔÚīËÖŪĮ°ūÍŠ(yĻĐng)ÔŌŅ―(jĻĐng)Ó|°l(fĻĄ)ÁËïLëUŋØÖÆĩÄēŲŨũĄĢ

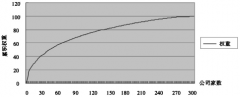

ŪČŧĢŽđÉÆąĘÐÖĩĩÄÏÂĩøēŧþĮĄšÃĘĮ20ĢĨĄĢÖŧŌŠđÉÆąĩø·ųÔÚŌŧķĻ·ķúÖŪČ(nĻĻi)ĢŽūÍķžŋÉŌÔŋīŨöģÉđĶĩÄĖŨÆÚąĢÖĩĢŽŌōéÆÚؚϞsŋÕî^ĩÄrÖĩŨŧŊŋÉŌÔÔÚŌŧķĻģĖķČÉÏļēÉwđÉÆąĩÄpʧĄĢÄĮÃīĢŽŪßMČëŌÆ}ēŲŨũĩÄëAķÎĢŽ°Ņ4ÔšϞsÆ―}ÖŪšóĢŽēĒēŧŌŧķĻŌŠ Ēŋž4ÔšϞsĩÄĘÐÖĩí―ĻÁĒ5ÔšϞsĩÄŋÕî^î^īįĢŽŌēŋÉŌÔļųþ(jĻī)ąŧąĢÖĩĩÄđÉÆą―MšÏĘÐÖĩĩÄëHŨŧŊíēŲŨũĄĢĀýČįĢŽČįđû5ÔÂÖÐŅŪŧų―ðđÜĀíĩÄŲYŪa(chĻĢn)Ō(guĻĐ)ÄĢŌŅ―(jĻĐng)ÏÂ―ĩé95|ÔŠĢŽÆäÖÐĢŽđÉÆą―MšÏĩÄĘÐÖĩąČĀýČÔČŧé60ĢĨĢŽβÏĩĩ(shĻī)0.96ĢŽēĒĮŌČÔČŧÏĢÍûÍĻß^Öļĩ(shĻī)ÆÚØí°ŅÓÐЧ}ÎŧŋØÖÆÔÚ35ĢĨĢŽtŠ(yĻĐng)Ū―ĻÁĒĩÄ5ÔÂŋÕî^šÏžsĩ(shĻī)ÁŋéĢšĢĻ60ĢĨ-35ĢĨĢĐ×95|ÔŠ×0.96/ĢĻ3650üc×300ÔŠĢŊücĢĐĢ―2082ĄĢ