▒żĂ┌═Â┘Y╠ß╩ż

íííí╔¤Í▄╗ěţÖú║

íííí║ú═ÔżC╩÷ú║├└┬ôâŽ╚šĂ┌╝ˤóúČÜWËóĐŰđđ░┤▒°▓╗äËíú├└ç°ú║║╦đ─═Ę├Ťđį́╗ě┬ńúČ┴Ń╩█ńN╩█íó╣ĄśI«a│÷ż¨╔¤đđú╗├└┬ôâŽ╚šĂ┌╝ˤóúČđį́╔¤Ň{╬┤üÝ╚ř─்Ł˙ď÷ÚLţAĂ┌úČÁź╚ďżS│Í║╦đ─PCE═Ę├ŤţAĂ┌▓╗ÎâúČŘcŕçłD´@╩ż18─ŕ╝ˤó┬ĚĆŻţAĂ┌Ëđ╦¨╚§╗»íúÜWď¬ů^ú║╣ĄśI╔˙«a╗ě╔řúČÍĂďýśIPMIĆŐä┼ú╗ÜWĐŰđđżS│ÍŇ■▓▀┴ół÷▓╗ÎâúČîŽÜWď¬ů^ŻŤŁ˙ď÷ÚLţAĂ┌ŞŘ╝ËśĚË^úČÁźîŽ═Ę├Ťă░ż░Á─┼đöÓ╚ďĂźÍö╔¸íúËóç°ú║═Ę├ŤżËŞ▀▓╗¤┬úČ┴Ń╩█đį́Ě┤ĆŚú╗ËóŞ˝╠mŃyđđżS│ÍěŤÄ┼Ň■▓▀▓╗ÎâúČÍŞ│÷«öă░čođ˛├ôÜW´LŰU¤┬ŻÁúČ╚˘ŻŤŁ˙ď÷ÚLĚű║¤ţAËőúČät╬┤üÝÄÎ─ŕîóťě║══Ă▀M╝ˤóíú

íííí╚╦├˝Ä┼ůR┬╩ú║ţAĂ┌ÍđÁ─├└┬ôâŽ╝ˤóË░ÝĹŢ^đíúČÍ▄â╚╚╦├˝Ä┼ůR┬╩╔řÍÁíú╔¤Í▄├└┬ôâŽ╚šĂ┌╝ˤóúČÁźË╔Ë┌îŽ╬┤üÝ╝ˤóÁ─śĚË^ăÚżwËđ╦¨╚§╗»úČîžÍ┬Í▄â╚├└ď¬Ň╩ÄÎ▀ĂŻúČÍ▄â╚╚╦├˝Ä┼ÍđÚgâríóCNYíóCNHĚÍäe╔řÍÁ0.16%íó0.14%║═0.27%íú┐╝Ĺ]ÁŻ2018─ŕ├└ÜWěŤÄ┼Ň■▓▀Á─ď┘ĚÍ╗»íóĎď╝░╬Ďç°ç°ŰH╩ŇÍž│Í└mŞ─╔ĂúČ╬ĎéâżS│Í╚╦├˝Ä┼ůR┬╩2018─ŕĚÇÍđđį́╔řÍÁÁ─┼đöÓ▓╗Îâíú

íííí┘YŻ├Šú║▓┘θ└ű┬╩đį́Ň{╔řúČÁźâ˘═ÂĚ┼┴┐ď┘Â╚öU┤ˇíú╔¤Í▄ĐŰđđ▓┘θ└ű┬╩Ň{╔ř5BPúČŇ{╔ř̨Â╚´@Í°Á═Ë┌╩đł÷┤╦ă░ţAĂ┌úČ▓óăĎĐŰđđ═ČĽrÍěćó┘YŻâ˘═ÂĚ┼úČżC║¤Â°ĐďÍ▄â╚┘YŻ├ŠâHđį́╩Ňżoíú╔¤Í▄úĘ12.11-12.15úęĐŰđđ═Ę▀^╣źÚ_╩đł÷▓┘θ└█Ëőâ˘═ÂĚ┼800â|ď¬úČ═ČĽr▀ÇËđ2880â|ď¬Á─MLF═ÂĚ┼úČĐŰđđÍěćó┘YŻâ˘═ÂĚ┼úČŇűˇw°Đď┘YŻ├ŠâHđį́╩ŇżoíúR001íóR007íóR014íóR1MĚÍäe╔¤đđ12.8bpíó24.85bpíó56.2bp║═25.61bpúČ12ď┬15╚ŇR007łˇ╩Ň3.3518%íú

ííííé¨╚»╩đł÷ú║é¨╩đ╩ŇĎŠ┬╩żS│ÍŞ▀╬╗Ň╩ÄúČç°é¨╩ŇĎŠ┬╩Â╠╔řÚLŻÁíú╔¤Í▄é¨╩đ͸ϬË░ÝĹϲ╦ě░Ř└Ęú║ú║1úę╩Τ╚╩ă║ú═ÔúČ├└┬ôâŽď┌îŽ═Ę├ŤÁ─ô˙Ĺn┼cĚÍĂšÍđ╚šĂ┌╝ˤóúČîŽ╬Ďç°é¨╩đ╝░╚╦├˝Ä┼ůR┬╩Ë░ÝĹËđ¤Ůú╗2úęĐŰđđ▓┘θ╣Ąż▀└ű┬╩đį́Ň{╔řúČÁźŇ{╔ř̨Â╚´@Í°Á═Ë┌╩đł÷┤╦ă░ţAĂ┌úČ╝Ë╔¤â˘═ÂĚ┼┴┐ď┘Â╚öU┤ˇúČÍ▄â╚┘YŻ├ŠâHđį́╩Ňżoú╗3úę11ď┬Ż╚┌öÁô■´@╩żĂˇśIŇűˇw╚┌┘Yşhż│┌ůżoúČ▒Ý═Ô╚┌┘Yă■Á└▒O╣▄ç└Ş˝úČţAËőĚăś╦ŮDđ┼┘J╚ďîó│Í└múČđ┼┘J┼c╔š╚┌íóM2ď÷╦┘ĚÍ╗»╚ďîóĐË└míú3úę▒O╣▄ĚŻ├ŠúČ╔¤Í▄╚ď╠ÄË┌ĎÔĎŐĚ┤üŰAÂ╬úČ▓ó╬┤Ëđ╝Ü╣Ł┬ńÁěíúÍ▄â╚é¨╩đ╩ŇĎŠ┬╩└^└mđį́╔¤đđú║ 1Y-7Yç°é¨╩ŇĎŠ┬╩ĚÍäe╔¤đđ0-3bpúČ10Yç°é¨╩ŇĎŠ┬╩¤┬ŻÁ1.98bpúČÍ▄╬ňłˇ╩Ň3.8904%íú

íííí▒żÍ▄Ň╣═űú║ ├└ç°ţAĂ┌â╚Á─╝ˤóË░ÝĹËđ¤ŮúČ░ÚŰS└ű┐ŇÍŁu├¸└╩úČé¨╩đăÚżwËđ╦¨ĚÇÂĘ

íííí┤╦ă░╬Ďéâ╠ß│÷1╝żÂ╚Í«ă░é¨╩đÁ─╚ř┤ˇ└ű┐ŇúĘ▒O╣▄╝Ë┤aţAĂ┌íóŞ˙ŰS╝ˤóţAĂ┌Ďď╝░═Ę├Ť╔řťěúęúČ░ÚŰS└ű┐ŇÍŁu├¸└╩úČţAËőé¨╩đ▒»Ë^ăÚżwËđ═űÍŁuđŮĆ═íú╔¤Í▄├└┬ôâŽ╝ˤó║ˇúČç°â╚ĐŰđđ╔¤Ň{Ş¸ÝŚ▓┘θ└ű┬╩5bp┼c╝Ë┤ˇ┘YŻ═ÂĚ┼▓ó┤ŠúČ╗¨▒ż├ŠËđÝgđďÁźŰyŞ─¤┬đđ┌ůäŢúČç°â╚é¨╩đăÚżw╚šĂ┌║├ŮDíú╬┤üÝ░ÚŰS▒O╣▄Ň■▓▀┬ńÁěúČ┘YŻ├Š║═é¨╩đËđ═űÍ▓Ż╗ěÜw╗¨▒ż├Šíú

íííí1úę├└┬ôâŽ╝ˤó▀M╚ۤ┬░Űł÷úČËóÜWěŤÄ┼Ň■▓▀ţAËőîó▀ůŰH┌ůżoúČ├└ď¬ÍŞöÁŰy╔¤úČ║ú═ÔěŤÄ┼Ň■▓▀Ş˝żÍîŽ╬Ďç°┘YŻ├ŠĎď╝░é¨╩đë║┴ŽÂ╝▒╚Ţ^đííú║ú═ÔîŽ╬Ďç°é¨╩đÁ─Ë░ÝĹ͸Ϭ═Ę▀^ůR┬╩║═ç°ŰH╩ŇÍžâ╔┤ˇ┬ĚĆŻíú18─ŕ├└ÜWěŤÄ┼Ň■▓▀├Š┼Rď┘ĚÍ╗»úČ├└ď¬ÍŞöÁ╔¤đđĚŽ┴Žú╗═ČĽr╬Ďç°ç°ŰH╩ŇÍžŻYśőđďŞ─╔Ă╚ďîó│Í└múČ║ú═Ôϲ╦ěîŽ╚╦├˝Ä┼ůR┬╩Ť_ô˘Ţ^đíúČ°ăĎ╬Ďç°ěŤÄ┼Ň■▓▀¤ÓÜ┴óúČ├¸─ŕ╬Ďç°é¨╩đ͸ϬÁ─▀ëŢő▀Ç╩ăç˙└@ç°â╚▒O╣▄íó┘YŻ├ŠĎď╝░ŻŤŁ˙╗¨▒ż├Šíú

íííí2úęĐŰđđěŤÄ┼Ň■▓▀┴ół÷żS│ÍĚÇŻíÍđđďúČ▓┘θ└ű┬╩đį́╠ž╔řÁ─═ČĽrßîĚ┼┴¸äËđďúČď┌┘YŻ├Š╩đł÷└ű┬╩´@Í°Ş▀Ë┌▓┘θ╣Ąż▀└ű┬╩Á─ăÚŤr¤┬úČ═ÂĚ┼┴┐îŽ┘YŻ├ŠÁ─Ë░ÝĹ▀h┤ˇË┌▓┘θ╣Ąż▀└ű┬╩Á─đį́Ň{╔říúđ╬│╔▓┘θ└ű┬╩┤_ŇJ╔¤đđ┼cîŹŰH┘YŻ├Š▀ůŰHŞ─╔Ă▓ó┤ŠÁ─Ş˝żÍúČ├¸─ŕďôŞ˝żÍ┐╔─▄│Í└míú

íííí3úę┘Y╣▄đ┬ĎÄҸăˇĎÔĎŐŻY╩°úČ└^└mŕPÎó▒O╣▄Ň■▓▀Á─Í▓Ż┬ńÁěúČţAËő║ˇ└m▒O╣▄┤ˇĚŻ¤˛▓╗ÎâúČÁź╝Ü╣ŁÍĂÂĘ┐╔─▄îó┐╝Ĺ]ŃyđđśIÁ╚Á─Ě┤üĎÔĎŐúČ┤ˇŞ┼┬╩║├Ë┌«öă░░Š▒żíú“ç└▒O╣▄║═Ě└´LŰU▓óÍě”Ď▓ĎÔ╬ÂÍ°▒O╣▄Á─═ČĽrîóÍ°┴Ž▒▄├Ô┘Y╣▄đ┬ĎÄîŽ╩đł÷ďý│╔Â╠Ă┌â╚Ţ^×Ú╝»ÍđÁ─Ň{Ňűë║┴ŽíúŰSÍ°▒O╣▄Ň■▓▀ÍŁu┬ńÁěúČ╩đł÷ăÚżwţAËőËđ╦¨đŮĆ═úČ┘YŻ├Š║═é¨╩đËđ═űÍ▓Ż╗ěÜw╗¨▒ż├Šíú

Ňř╬─

íííí1ú« ║ú═ÔżC╩÷ú║├└┬ôâŽ╚šĂ┌╝ˤóúČÜWËó░┤▒°▓╗äË

íííí╔¤Í▄═ÔůR╩đł÷͸ϬŕPÎó╚ř┤ˇćľţ}ú║├└íóÜWíóËóĐŰđđŤQÎhúČŻŤŁ˙öÁô■▒ÝČFĎď╝░├└ç°ÂÉŞ─ă░ż░íúĐŰđđŤQÎhĚŻ├ŠúČ├└ÜWËó╚ř┤ˇĐŰđđŤQÎhż¨╗¨▒żĚű║¤╩đł÷ţAĂ┌úČĂńÍđ├└┬ôâŽ╚ďô˙Ĺn═Ę├Ťă░ż░▓óŇJ×ÚÂÉŞ─ŤŁ˙ď÷ÚLÁ─┤┘▀MθË├┤Šď┌Ţ^┤ˇÁ─▓╗┤_ÂĘđďúČŇűˇw╔¤îŽ├└ď¬ÍŞöÁđ╬│╔đį́¤┬đđë║┴ŽúČÁź┤╦║ˇÜWĐŰđđîŽ═Ę├Ťă░ż░═ČśËŢ^×ÚÍö╔¸úČ┴ţÜWď¬ď┘Â╚đį́╗ě┬ńúČ├└ď¬ÍŞöÁ╗ě╔říúŻŤŁ˙öÁô■ĚŻ├ŠúČ├└ç°▒ÝČF▓╗Ď╗úČ═Ę├Ťíó╣ĄśI╔˙«a┬ď╚§úČÁź┴Ń╩█ď÷ÚLŢ^║├ú╗ÜWď¬ů^╣ĄśI╔˙«a╚ďżS│ÍĚÇŻíĆ═╠KĹBäŢú╗Ëóç°┴Ń╩█öÁô■Á═╬╗Ě┤ĆŚÁź┌ůäŢ╚ďđŔ┤_ŇJúČŇűˇw╔¤ŻŤŁ˙öÁô■▓ó╬┤îŽůR╩đ«a╔˙ĚŻ¤˛đďË░ÝĹíú°├└ç°ÂÉŞ─ϲ┐╔─▄ďÔË÷ůóÎhď║2├ű╣▓║═ŘhÎhćTÁ─Ě┤îŽúČ╔¤Í▄ÍđĎ╗Â╚ă░ż░¸÷ÁşúČîžÍ┬├└ď¬ÍŞöÁ¤┬đđúČÁźÍ▄╬ň╣▓║═ŘhîŽâ╔├űůóÎhď║Á─ϬăˇÎ¸│÷Îî▓ŻúČÂÉŞ──ŕÁÎă░═Ę▀^Ş┼┬╩╠ß╔řúČď┘Â╚┴ţ├└ď¬ÍŞöÁ╗ě╔říú╔¤Í▄├└ď¬ÍŞöÁ┼că░Í▄╗¨▒ż│ÍĂŻúČÜWď¬íóËóŠ^âÂ├└ď¬đį́┘HÍÁíú

íííí1úę├└ç°ŻŤŁ˙öÁô■ú║║╦đ─═Ę├Ťđį́╗ě┬ńúČ┴Ń╩█íó╣ĄśI╔¤đđúČMakritÍĂďýśIPMIŇ╩Ä╔¤╔říúCPIĚŻ├ŠúČď┌─▄ď┤ârŞ˝Á─│Í└mË░ÝŤ┬úČ├└ç°11ď┬┐éˇwCPI╝żŇ{═Č▒╚╔¤đđ0.2éÇ░┘ĚÍŘcÍ┴2.2%ú╗11ď┬║╦đ─CPI═Č▒╚đį́¤┬đđ0.1éÇ░┘ĚÍŘcÍ┴1.7%úČ╬┤─▄ĐË└m╔¤ď┬╚§Ć═╠KŞ˝żÍú╗Ě■äŇ┤ˇţÉÍđúČŻ╠Ëř║══ĘËŹÁ╚Ľ║Ľrđďϲ╦ě▀MĎ╗▓Ż╚§╗»úČŐ╩śĚď┌ÂÓď┬╔¤đđ║ˇËđ╦¨╗ě┬ńúČßt»č▒úŻí┼cÎíĚ┐ż¨┼c╔¤ď┬│ÍĂŻíú┐éˇw┐┤úČ´Z´LË░ÝŤű═╦║ˇúČ║╦đ─═Ę├Ť╗ě╔řäË┴Ž╚ď´@▓╗ÎŃúČ═Ę├ŤÁ═├ď▓óĚă═ŕ╚ź×ÚĽ║Ľrđďϲ╦ě˛îäËúČ▀@îóîŽ├¸─ŕ├└┬ôâŽ╝ˤó┬ĚĆŻ│Í└mđ╬│╔Ď╗ÂĘÁ─ĎÍÍĂíú┴Ń╩█ńN╩█┼c╣ĄśI╔˙«aĚŻ├ŠúČ├└ç°11ď┬┴Ń╩█ńN╩█╝żŇ{═Č▒╚5.8%úČŢ^10ď┬╔¤đđ0.9éÇ░┘ĚÍŘcúČĆŐä┼ď÷ÚL┤ˇĚ¨Ş▀Ë┌ţAĂ┌ú╗11ď┬╣ĄśI«a│÷╝żŇ{═Č▒╚3.4%úČ┬ďÁ═Ë┌ţAĂ┌úČÁźMarkitÍĂďýśIPMIŇ╩Ä╔¤đđúČ├└ç°╣ĄśI╔˙«ađ┼đ─Ëđ╦¨ď÷ĆŐúČ»B╝Ë┴Ń╩█öÁô■▒ÝČFŢ^║├úČţAËő╬┤üÝÄÎéÇď┬├└ç°╣ĄśI╔˙«a▒ÝČF╔đ┐╔íú

íííí├└┬ôâŽú║╚šĂ┌╝ˤóúČđį́╔¤Ň{╬┤üÝ╚ř─்Ł˙ď÷ÚLţAĂ┌úČÁź╚ďżS│Í║╦đ─PCE═Ę├ŤţAĂ┌▓╗ÎâúČŘcŕçłD´@╩ż18─ŕ╝ˤó┬ĚĆŻţAĂ┌Ëđ╦¨╚§╗»íúĽ■║ˇĎ«éÉď┘Â╚ĆŐŇ{îŽ═Ę├Ť└ÝŻÔ▓╗ÎŃúČ▓óÍŞ│÷ÂÉŞ─Ë░ÝĹ╔đ▓╗├¸└╩íúŇűˇwüÝ┐┤úČ├└┬ôâŽď┌╩đł÷│ńĚÍţAĂ┌Íđ▀Mđđ┴╦▒ż┤╬╝ˤóúČÁź2├űĂ▒╬»Ě┤îŽíó╬┤╔¤Ň{║╦đ─PCE═Ę├ŤţAĂ┌íó└^└mĆŐŇ{îŽ═Ę├Ť└ÝŻÔËđŔŽ┤├íóŘcŕçłD´@╩żîŽ18─ŕ╝ˤóţAĂ┌┬ĚĆŻđį́╚§╗»úČ╚ď┴ţ├└ď¬ÍŞöÁÂ╠żÇËđ╦¨¤┬╗Číú

íííí2úęÜWď¬ů^ŻŤŁ˙öÁô■ú║╣ĄśI╔˙«a╗ě╔řúČÍĂďýśIPMIĆŐä┼úČÜWĐŰđđ12ď┬└ű┬╩ŤQÎhżS│ÍŇ■▓▀└ű┬╩╝░10ď┬QEŇ{ŇűËőäŁ▓╗ÎâíúÜWď¬ů^10ď┬╣ĄśI╔˙«aÍŞöÁ╝żŇ{═Č▒╚╗ě╔ř0.5éÇ░┘ĚÍŘcÍ┴3.7%úČ║├Ë┌╩đł÷ţAĂ┌íú═ČĽrúČÜWď¬ů^12ď┬ÍĂďýśIPMI│§ÍÁ60.6úČď┘äôŻŘ17─ŕĎďüÝđ┬Ş▀úČĂńÍđÁ┬íóĚĘ12ď┬ÍĂďýśIPMI│§ÍÁĚÍäe×Ú63.3íó59.3úČż¨ĐË└m╔¤đđ┌ůäŢúČÍĂďýśI╔˙«ađ┼đ─ĆŐä┼íú

ííííÜWĐŰđđú║12ď┬└ű┬╩ŤQÎhżS│ÍŇ■▓▀┴ół÷▓╗ÎâúČîŽÜWď¬ů^ŻŤŁ˙ď÷ÚLţAĂ┌ŞŘ╝ËśĚË^úČÁźîŽ═Ę├Ťă░ż░Á─┼đöÓ╚ďĂźÍö╔¸íúÜWĐŰđđ12ď┬└ű┬╩ŤQÎh┤ŰŮo╗¨▒ż┼c10ď┬Ď╗Í┬úČ╚ďŇJ×Ú═Ę├Ť╔¤đđđŔϬĽrÚg║═Ď╗ÂĘ│╠Â╚Á─ěŤÄ┼Ň■▓▀îĺ╦╔Íž│Íú╗╚ź├Š╔¤Ň{17-19─ŕGDPď÷╦┘ţAĂ┌úČÁź═Ę├ŤţAťyĚŻ├ŠúČâH╔¤Ň{18─ŕ═Ę├ŤţAĂ┌Í┴1.4%úĘ9ď┬ţAťyÍÁ×Ú1.2%úęúČîŽ═Ę├Ťă░ż░Á─┼đöÓ╚ďĂźÍö╔¸íú┤╦═ÔúČ▒ż┤╬Ľ■Îh╬┤ËĹŇôQEËőäŁÁ─ŻKÍ╣ĽrÚgúČÁ┬└ş╝¬▒Ý╩żÂÓöÁ╬»ćTĽ■│╔ćT╚ďÍž│ÍÚ_Ě┼╩ŻŻYżÍíú

íííí3úęËóç°ú║═Ę├ŤżËŞ▀▓╗¤┬úČ╩žśI┬╩│Í└m▒ú│ÍÜv╩ĚÁ═╬╗úČđŻ┘Yď÷╦┘đį́╗ě┬ńúČ┴Ń╩█đį́Ě┤ĆŚíú═Ę├ŤĚŻ├ŠúČËóç°11ď┬┐éˇwCPI ═Č▒╚3.1%úČ▀MĎ╗▓Ż╔¤đđ0.1éÇ░┘ĚÍŘcúČ°║╦đ─CPI═Č▒╚▀B└m4éÇď┬│ÍĂŻË┌2.7%Á─Ş▀╬╗íúä┌äË┴Ž╩đł÷ĚŻ├ŠúČŇűˇw▒ÝČF╚ďŢ^×Úťě║═úČŻěÍ┴10ď┬Á─3éÇď┬ILO ╩žśI┬╩▀B└m4éÇď┬▒ú│Íď┌Üv╩ĚÁ═╬╗úČ°ïż¨Í▄đŻ╝żŇ{═Č▒╚đį́¤┬đđ0.5éÇ░┘ĚÍŘcÍ┴2.3%úČ╚ďĐË└mŻŘâ╔─ŕĎďüÝÁ─Ň╩ÄĹBäŢíú┴Ń╩█ńN╩█ĚŻ├ŠúČ11ď┬┴Ń╩█ńN╩█║═║╦đ─┴Ń╩█ńN╩█╝żŇ{═Č▒╚ĚÍäe×Ú1.6%║═1.5%úČż¨ď┌╔¤ď┬Ţ^Á═╦«ĂŻ╗¨ÁA╔¤đį́Ě┤ĆŚíú

ííííËóŞ˝╠mŃyđđú║12ď┬└ű┬╩ŤQÎhżS│ÍěŤÄ┼Ň■▓▀▓╗ÎâúČĽ■Îh╝oϬͪ│÷«öă░čođ˛├ôÜW´LŰU¤┬ŻÁúČ╚˘ŻŤŁ˙ď÷ÚLĚű║¤ţAËőúČät╬┤üÝÄÎ─ŕîóťě║══Ă▀M╝ˤóíúËóŞ˝╠mŃyđđŇJ×ÚúČŻŘĂ┌ŻŤŁ˙öÁô■¤▓Ĺnůó░ŰúČ─▄Ě┤Ë│Á─đ┼¤ó¤ÓîŽËđ¤Ůú╗ţAËő═Ę├ŤŻËŻŘĎŐÝöúČ║ˇĂ┌îóÍ▓Ż╗ě┬ńú╗├ôÜWŇä┼đ╚íÁ├▀MŇ╣┴ţËóç°čođ˛═╦ÜW´LŰUŻÁÁ═úČÁźËóç°╝Ď═ąíóáśI║═Ż╚┌╩đł÷îŽ├ôÜWŇä┼đŻY╣űÁ─Ě┤ŬúČĎď╝░├ôÜW▒ż╔ÝîŽËóç°ŻŤŁ˙Á─Ë░ÝĹ╚ď┤Šď┌Ď╗ÂĘ▓╗┤_ÂĘđďíú╗¨Ë┌▀@đę┼đöÓúČĽ■Îh╝oϬ▒Ý╩żúČ╚˘Ëóç°ŻŤŁ˙ď÷ÚLĚű║¤ţAËőúČät╬┤üÝÄÎ─ŕîóťě║═íó▀mÂ╚íóŁu▀M╝ˤóúČ╝ˤóĚŻ╩ŻätîóνкŁu▀Míó▀mÂ╚Á─ďşätíú

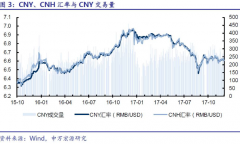

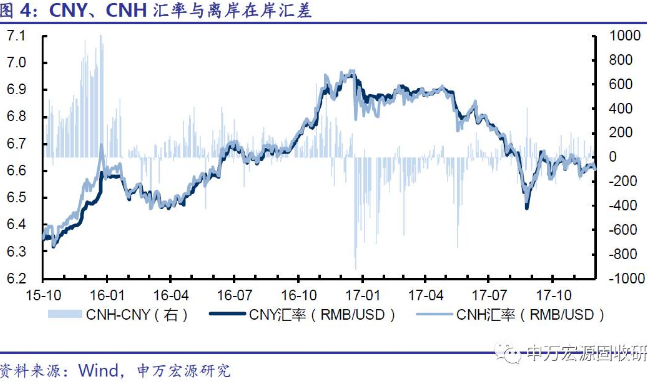

2ú« ╚╦├˝Ä┼ůR┬╩ú║├└┬ôâŽ╝ˤóË░ÝĹŢ^đíúČ╚╦├˝Ä┼¤ÓîŽ├└ď¬đį́╔řÍÁ

íííí╔¤Í▄├└┬ôâŽ╚šĂ┌╝ˤóúČÁźË╔Ë┌îŽ═Ę├Ťă░ż░╚ď╚╗Íö╔¸íóîŽ18─ŕ╝ˤó┬ĚĆŻţAĂ┌Ëđ╦¨╚§╗»úČ├└ď¬Ň╩ÄÎ▀ĂŻúČŰx░Âíóď┌░Â╚╦├˝Ä┼ż¨đį́╔řÍÁíú╔¤Í▄╬ňúĘ12ď┬15╚ŇúęúČ╚╦├˝Ä┼âÂ├└ď¬ÍđÚgâríóď┌░ÂŃyđđÚg╩đł÷├└ď¬âÂ╚╦├˝Ä┼ůR┬╩úĘCNYúęíóŰx░Â├└ď¬îŽ╚╦├˝Ä┼ůR┬╩úĘCNHúęĚÍäełˇ6.6113íó6.6084║═6.6058úČŢ^ă░Í▄╬ňúĘ12ď┬8╚ŇúęĚÍäeđį́╔řÍÁ0.16%íó0.14%║═0.27%íú╔¤Í▄CNH╚Ňż¨Ş▀Ë┌CNY╝s0.8ŘcúČď┌░ÂŰx░ÂůR┬╩╗¨▒ż│ÍĂŻúČůR▓ţŢ^ă░Ď╗Í▄╩ŇŇşúĘă░Í▄CNH╚Ňż¨Á═Ë┌CNY╝s38.4Řcúęú╗┤╦═ÔúČ╔¤Í▄CNY╚Ňż¨Ż╗ĎÎ┴┐×Ú267â|├└ď¬úȤÓ▒╚ă░Ď╗Í▄úĘ216â|├└ď¬úęđį́öU┤ˇíú

ŻŘĂ┌╚źă˛╩đł÷║═╚╦├˝Ä┼ůR┬╩Î▀äŢĚű║¤╬Ďéâă░Ă┌Á─ţAĂ┌úČżS│Í╚╦├˝Ä┼ůR┬╩2018─ŕĚÇÍđđį́╔řÍÁÁ─┼đöÓ▓╗Îâíú├└┬ôâŽ╝ˤóĎĐ▒╗╩đł÷│ńĚÍţAĂ┌úČϲ°╝ˤó▓ó╬┤îŽ╚╦├˝Ä┼śő│╔┘HÍÁë║┴ŽúČĚ┤°Ë╔Ë┌├└┬ôâŽîŽ18─ŕ╝ˤó┬ĚĆŻÁ─ţAĂ┌Ëđ╦¨Ě┼żĆúČ╚╦├˝Ä┼¤ÓîŽ├└ď¬│÷ČFđį́╔řÍÁíúŇ╣═ű2018─ŕúČ├└┬ôâŽ╝ˤó▀M╚ۤ┬░Űł÷úČËóÜWěŤÄ┼Ň■▓▀ÍđÚLĂ┌â╚╠ÄË┌▀ůŰHżĆ┬ř┌ůżoÁ─áţĹBúČď┌▀@ĚNăÚŤr¤┬├└ď¬ÍŞöÁŰy│÷ČF┤ˇĚ¨╔¤đđúČ═ČĽrúČŰSÍ°Íđç°ç°ŰH╩ŇÍžÁ─│Í└mŞ─╔ĂúČ╬ĎéâţAËő╚╦├˝Ä┼ůR┬╩18─ŕĚÇÍđđį́╔řÍÁ2%-3%ΡËĎúČÍ┴18─ŕÁÎ╚╦├˝Ä┼âÂ├└ď¬ůR┬╩ţAËő×Ú6.40-6.48íúďö╝ÜĚÍ╬÷Ňłůó┐╝─ŕÂ╚▓▀┬ďłˇŞŠíÂ╚źă˛ěŤÄ┼Ň■▓▀Í▄Ă┌ĚÍ╗»Á─╩´╣Ô——2018─ŕ║ú═ÔěŤÄ┼Ň■▓▀╝░îŽç°â╚é¨╩đË░ÝĹŇ╣═űíĚúĘ17.11.23úęíú

3ú« ┘YŻ├Šú║▓┘θ└ű┬╩đį́Ň{╔řúČÁźâ˘═ÂĚ┼┴┐ď┘Â╚öU┤ˇ

ííííĐŰđđěŤÄ┼Ň■▓▀╣Ąż▀▓┘θ└ű┬╩Ň{╔ř5BPúČŇ{╔ř̨Â╚´@Í°Á═Ë┌╩đł÷┤╦ă░ţAĂ┌úČ▓óăĎĐŰđđ═ČĽrÍěćó┘YŻâ˘═ÂĚ┼úČŇűˇw°Đď┘YŻ├ŠÍ▄â╚đį́╩Ňżoíú╔¤Í▄úĘ12ď┬11╚Ň-12ď┬15╚ŇúęúČĐŰđđîŹ╩ę┴╦─Š╗ě┘Ć▓┘θ╣▓Ëő5600â|ď¬úČĂńÍđ7╠ýĂ┌3000â|ď¬íó28╠ýĂ┌2600â|ď¬úČ┐╝Ĺ]ÁŻ─Š╗ě┘ĆÁŻĂ┌4800â|ď¬úČ└█Ëőâ˘═ÂĚ┼800â|ď¬íú│ř┤╦Í«═ÔúČ╔¤Í▄╦─ĐŰđđ▀Ǥ˛╩đł÷═ÂĚ┼┴╦2880â|ď¬Á─MLFíúÍ▄â╚ĐŰđđ│Í└m¤˛╩đł÷═ÂĚ┼┴¸äËđďíú

íííí┼RŻŘď┬ÍđúČď┬│§îĺ╦╔Á─┘YŻ├Šđį́╩Ňżoíúż▀ˇwüÝ┐┤úČŃyđđÚg▓ŻŔ└ű┬╩ĚŻ├ŠúČShiborŞ˘Ď╣íó7╠ýíó1M║═3M└ű┬╩ĚÍäe╔¤đđ11.6bpíó7.2bpíó14.79bp║═2.57bpú╗ŃyđđÚg┘|Đ║╩Ż╗ě┘Ć└ű┬╩ĚŻ├ŠúČR001íóR007íóR014┼cR1MĚÍäe╔¤đđ12.8bpíó24.85bpíó56.2bp║═25.61bpúČĚÍäełˇ╩Ň2.7771%íó3.3518%íó4.4385%║═5.5156%ú╗Ż╗ĎÎ╦¨╩đł÷┘YŻ└ű┬╩ĚŻ├ŠúČGC001íóGC007íóGC014║═GC028ĚÍäe╔¤đđ86bpíó51.5bpíó140bp║═8bpíú┤╦═ÔúČ7╠ý┼cŞ˘Ď╣Ńyđđ┘|Đ║└ű▓ţíó14╠ý┼cŞ˘Ď╣Ńyđđ┘|Đ║└ű▓ţż¨Î▀Účíú

íííí╔¤Í▄╬ňúČĐŰđđď┌ěŤÄ┼Ň■▓▀▓┘θÍđđį́╔¤Ň{─Š╗ě┘ĆíóMLF└ű┬╩޸5BPúČŇ{╔ř̨Â╚´@Í°Á═Ë┌╩đł÷┤╦ă░ţAĂ┌úČ´@╩żĐŰđđ▓╗¤ú═ű▒ż┤╬đį́Ň{╔ř▓┘θ╣Ąż▀└ű┬╩îžÍ┬╩đł÷đ╬│╔▀MĎ╗▓Ż╝ˤóÁ─ţAĂ┌íú▒M╣▄┤╦┤╬▓┘θ╣Ąż▀└ű┬╩đį́Ň{╔řúČÁź═ČĽrĐŰđđâ˘═ÂĚ┼┴┐ď┘Â╚öU┤ˇúČ═ČĽrĐŰđđĆŐŇ{îó▀MĎ╗▓Ż║¤└Ý═ÂĚ┼Â╠Ă┌─Š╗ě┘ĆĂĚĚNúČŻY║¤─ŕÁÎěöŇ■┤Š┐ţ═ÂĚ┼íó├¸─ŕ│§Âʤ˛ŻÁť╩┬ńÁěúČ┐š─ŕíó┐š┤║╣Ł═ÂĚ┼┴┐Ţ^×Ú│ńÎŃúČ▓┘θ└ű┬╩┤_ŇJ╔¤đđ┼c┘YŻ├Š▀ůŰHŞ─╔Ă▓ó┤ŠúČţAËő18─ŕ┘YŻ├ŠîóÍ╣╔řáĚÇíúż▀ˇwĚÍ╬÷┐╔ůóĎŐ╬ĎéâŘcďułˇŞŠíÂ▓┘θ└ű┬╩┤_ŇJ╔¤đđ┼c┘YŻ├Š▀ůŰHŞ─╔Ă▓ó┤ŠúČ18─ŕţAËő┘YŻ├ŠÍ╣╔řáĚÇ——─Š╗ě┘ĆíóMLF└ű┬╩╔¤Ň{Â╠ďuíĚíú

ĆVŞŠ

čßÚT╦Đ╦¸

¤ÓŕP╬─Ň┬

ĆVŞŠ