╣╔ÍŞĂ┌ěŤ┼c╣╔Ă▒ČFěŤ╩đł÷¤Ó╗ąÎ¸Ë├Á─đžĹ¬ĚÍ╬÷í¬í¬ÁŻĂ┌╚ŇđžĹ¬

admin

úĘĎ╗úęÁŻĂ┌╚ŇđžĹ¬Á─║Č┴x

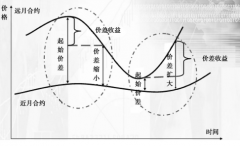

ÁŻĂ┌╚ŇđžĹ¬╩ăÍŞď┌╣╔ÍŞĂ┌ěŤ║¤╝s┼RŻŘŻ╗ŞţĽrúČË╔Ë┌Ż╗ĎÎÍđÁ─┘I┘u╩ž║ÔÁ╚ďşĎ˛Â°îžÍ┬ČFěŤ╩đł÷Á─Ż╗ĎÎ┴┐║═ârŞ˝▓ĘäËđďĽ║Ľr┼Ąă˙Á─ČF¤ˇíúĆ─Ă┌ěŤÂĘâr└ÝŇôüÝ┐┤úČ╣╔Ă▒ČFěŤârŞ˝║═Ă┌ěŤârŞ˝Í«Úg┤Šď┌Ď╗ĚN║¤└ÝÁ─╗¨▓ţúČ╗¨▓ţÁ─┤ˇđíŤQÂĘË┌╣╔╩đČFěŤÁ─╣╔└ű╩ŇĎŠ┬╩íó╚íÁ├â╔ĚNŻ╚┌╔╠ĂĚ╦¨đŔÁ─Ż╗ĎÎ│╔▒ż║═┘YŻÁ─ÖCĽ■│╔▒żÁ─▒╚Ţ^ŕP¤ÁÁ╚íúĎ╗Áę╩đł÷Á─ČFěŤârŞ˝┼cĂ┌ěŤârŞ˝Á─▓ţżÓĂźŰx║¤└ÝÁ─╦«ĂŻúČż═Ľ■«a╔˙ÍŞöÁ╠Î└űÖCĽ■íúÍŞöÁ╠Î└űËđÍ˙Ë┌żS│ÍĂ┌ěŤ╩đł÷║═ČFěŤ╩đł÷Í«ÚgŇř│úÁ─ârŞ˝ŕP¤ÁúČÁź┴ÝĎ╗ĚŻ├ŠúČ▀MđđÍŞöÁ╠Î└űÁ─═Â┘YŇ▀│ú│úď┌║¤╝sÁŻĂ┌Á─Îţ║ˇŻ╗ĎÎ╚Ň╩Ň▒PĽr╝»ÍđŤ_ńN╠Î└ű▓┐ĚÍúČĆ─°ď┌ŻyĎ╗ĽrÚgâ╚îŽČFěŤ╩đł÷ďý│╔┘Ië║╗˛┘uë║úČîŽ╣╔ârÎ▀¤˛Ľ║Ľr«a╔˙Ď╗ÂĘÁ─Ë░ÝĹíúďSÂÓîŹÎCĐđż┐▒Ý├¸úČ╣╔ÍŞĂ┌ěŤ╦¨ĎřÍ┬Á─╣╔╩đ“╠°▄Sđď”▓ĘäË┤ˇÂÓ╝»Íđď┌╣╔ÍŞĂ┌ěŤ║¤╝sÁ─ÁŻĂ┌╚Ňíú▀@Ňf├¸úČ┤_îŹ┤Šď┌Í°╣╔ÍŞĂ┌ěŤË░ÝĹ╣╔╩đ▓ĘäËđďÁ─ă■Á└úČ°ăĎď┌┼RŻŘĂ┌ěŤ║¤╝sÁŻĂ┌╚ŇŞŘ×Ú├¸´@íú▒M╣▄▀@ĚNË░ÝĹÁ─ŻY╣ű┤ˇÂÓ╩ăÂ╠Ă┌Á─╠°▄Sđď▓ĘäËúČÁź╚š╣ű╩đł÷ůó┼cŇ▀╩ăĚă└ÝđďÁ─úČ╗˛Ň▀╩ăđ┼¤óÚ]╚űÁ─úČ▀@ĚNË░ÝĹ▀ÇĽ■«a╔˙Ě┼┤ˇđžĹ¬úČîžÍ┬ŞŘç└ÍěÁ─└^░lđď▓ĘäËíúË╚Ăń╩ăď┌╣╔ÍŞĂ┌ěŤíó╣╔ÍŞĂ┌ÖÓ╝░éÇ╣╔Ă┌ÖÓ═ČĽrÁŻĂ┌Á─Ľr║˛úĘ╝┤╚řÍě╬ÎĽr┐╠úęúČÁŻĂ┌╚ŇđžĹ¬ŞŘ×Ú├¸´@íú═ČĽrúČď┌╣╔ÍŞĂ┌ěŤ║¤╝sÁ─ÁŻĂ┌╚ŇúČČFěŤ╩đł÷Á─│╔Ż╗┴┐Ľ■«É│úĚ┼┤ˇúČÁźârŞ˝▓ĘäË┬╩Á─Îâ╗»ůs▓╗┤_ÂĘúČ▒M╣▄┐╔─▄┤Šď┌Ď╗ÂĘÁ─ârŞ˝Ě┤ŮDČF¤ˇúČÁźârŞ˝Ě┤ŮDÁ─̨Â╚Ţ^×ÚËđ¤Ůíú

úĘÂ■úęÁŻĂ┌╚ŇđžĹ¬┤Šď┌Á─ďşĎ˛

żC║¤üÝ┐┤úČŤQÂĘÁŻĂ┌╚ŇđžĹ¬Á─ϲ╦ě║▄ÂÓíú޸ĚNĐ▄╔˙ĂĚÁŻĂ┌╚ŇÍ«ÚgÁ─ŕP¤ÁíóŻY╦ŃârŞ˝Á─┤_ÂĘĚŻĚĘíó═Â┘YŇ▀ŻYśő┼cđđ×ÚíóČFěŤ╩đł÷╩ăĚ˝Ëđ┘I┐Ň┘u┐ŇÖCÍĂíó╩đł÷╔ţÂ╚Á╚Â╝┐╔─▄╩ăĎřĂÁŻĂ┌╚ŇđžĹ¬Á─ϲ╦ěíúStoll & WhaleyúĘ1987úČ1997úČ1999úęíóBollen & WhaleyúĘ1997úęÁ╚╚╦Á─Đđż┐ŇJ×ÚúČÁŻĂ┌╚ŇđžĹ¬Á─│╔ϲ┼c╣╔ÍŞĂ┌ěŤÁ─Ż╗ŞţÍĂÂ╚├▄ăđ¤ÓŕPíúż▀ˇwüÝŇfúČż═╩ăŰSÍ°╣╔ÍŞĂ┌ěŤ║¤╝sÁ─ÁŻĂ┌Ż╗ŞţúČĂ┌ČF╠Î└űíó╠ÎĂ┌▒úÍÁĎď╝░═ÂÖC▀@╚řĚNŻ╗ĎÎđđ×ÚŞ¨ô■╣╔ÍŞĂ┌ěŤ║¤╝sÁ─Ż╗ŞţÍĂÂ╚°ď┌ÁŻĂ┌╚ŇÁ─▓ęŮ─╝ËäíúČĆ─°Ďř░l┴╦╣╔ÍŞĂ┌ěŤÁ─ÁŻĂ┌╚ŇđžĹ¬íú┐éˇw╔¤┐┤úČ╚źă˛Ş¸╩đł÷╣╔ÍŞĂ┌ěŤÁ─Ż╗ŞţŻY╦Ńâr͸Ϭ▓╔╚íĎď¤┬ÄÎĚN┤_ÂĘĚŻ╩Żú║Îţ║ˇŻ╗ĎÎ╚ŇČFěŤ╩đł÷╩Ň▒Pă░Ď╗Â╬ĽrÚgÁ─ĂŻż¨ârŞ˝úČÎţ║ˇŻ╗ĎÎ╚ŇČFěŤ╩đł÷╩Ň▒PârĎď╝░ČFěŤ╩đł÷╠ěäeÚ_▒Pâríú─┐ă░╗¨▒ż▓╗┤Šď┌ĂŇ▒Ú▀mË├Á─Îţ║ˇŻY╦ŃârĚŻĚĘúČ▓╗═Č╩đł÷Á─ż▀ˇwîŹ█`Ď▓┘xËŔ┴╦Îţ║ˇŻY╦Ńâr┤_ÂĘĚŻĚĘÁ─╠ě╩Ôđďíú▒Ý4-3Ě┤Ë│┴╦͸Ϭ╩đł÷╣╔ÍŞĂ┌썯╗ŞţŻY╦ŃârÁ─Ëő╦ŃĚŻ╩Żíú

▒Ý4-3 ͸Ϭ╩đł÷╣╔ÍŞĂ┌썯╗ŞţŻY╦ŃârËő╦ŃĚŻ╩Ż

Stoll║═WhaleyúĘ1997úęîó╣╔ÍŞĂ┌ěŤÁ─Ż╗ŞţŻY╦ŃârŻyÜw×Úâ╔ţÉú║ć╬Ď╗ârŞ˝║═ĂŻż¨ârŞ˝úČ▓óîŽĂń▀Mđđ┴╦ĚÍ╬÷íúîŽË┌Ă┌ČF╠Î└ű║═╠ÎĂ┌▒úÍÁŻ╗ĎΰĐďúČĂńđž┬╩Ď└┘çË┌ČFěŤ┼cĂ┌ěŤârŞ˝Á─╩Ňö┐│╠Â╚úČ°ć╬Ď╗ârŞ˝Á─ŻY╦ŃĚŻ╩Ż─▄▒úÎCâ╔Ň▀Á─╩Ňö┐íú▓╗▀^ć╬Ď╗ârŞ˝╚ŢĎÎ╩╣Á├╩đł÷│÷ČF▓┘┐vđđ×Úíú═ČĽrúČď┌ć╬Ď╗ârŞ˝Á─ŻY╦ŃĚŻ╩Ż¤┬úČĂ┌ČF╠Î└űŻ╗ĎÎŇ▀ţ^┤š┴╦ŻYÁ─ĽrŘcśOĂń╝»ÍđúČ╚š╣ű╩đł÷Á─╔ţÂ╚▓╗ÎŃĎď╬Ř╩ŇĂ┌ČF╠Î└űŇ▀Á─╝»Íđ┴╦ŻYúČät╩đł÷îó│÷ČFäí┴ĎÁ─▓ĘäËíú°╚š╣ű═ÂÖCŇ▀ţAĂ┌ÁŻĂ┌ČF╠Î└űŇ▀Á─╝»Íđ┴╦ŻYúČ▓óîŽĂń“żĐô˘”úČ╩đł÷Á─▓ĘäËîóŞŘ×Úäí┴Ďíú¤ÓîŽË┌ć╬Ď╗ârŞ˝Â°ĐďúČ▓┘┐vĂŻż¨ârŞ˝Á─ŰyÂ╚Ţ^┤ˇíú▒M╣▄Ă┌ČF╠Î└űŇ▀┴╦ŻYţ^┤šÁ─ĽrÚg═ČśË┐╔ĎďţAĂ┌úČÁźĂńţ^┤š┴╦ŻYď┌ĽrÚgĚÍ▓╝╔¤Ţ^×Úż¨ä˛úČîŽ╩đł÷Á─Ť_ô˘Ď▓îóŢ^×ÚżĆ║═íú═ČĽrúČ═ÂÖCŇ▀“żĐô˘”Ă┌ČF╠Î└űŇ▀ţ^┤š┴╦ŻYÁ─ĽrÚgĎ▓¤ÓŬÁěÁ├ÁŻ┴╦ĚÍ╔óúČ▀@╩╣Á├ĂńîŽ╩đł÷▓ĘäËÁ─Ë░ÝĹîóËđ╦¨żĆ║═íú

┤╦═ÔúČ─│đę╩đł÷ď┌▓╗═Č░lŇ╣ŰAÂ╬úČĎ▓ď°ŻŤÜvÎţ║ˇŻY╦Ńâr┤_ÂĘĚŻĚĘÁ─Îâ╗»íú└ř╚šúČ×ÚĚ└Í╣ÖCśő▓┘┐v╩Ň▒PârŞ˝úČĎď╝░╗ě▒▄ČFěŤíóĂ┌ěŤíóĂ┌ÖÓ╚řÍěŻY╦ŃîžÍ┬╩đł÷Á─▀^Â╚▓ĘäËúČ├└ç°ď┌1987─ŕđŮŞ─┴╦S&P500╣╔ÍŞĂ┌ěŤ║¤╝sÎţ║ˇŻY╦ŃârÁ─┤_ÂĘĚŻĚĘúČË╔Îţ║ˇŻ╗ĎÎ╚Ň╩Ň▒PârđŮŞ─×ÚÎţ║ˇŻ╗ĎÎ╚Ň┤╬Ď╗╚ŇÁ─╠ěäeÚ_▒PâríúÁź¤ÓŕPĐđż┐░lČFúČ▀@Ď╗ŻY╦ŃârŞ˝╚ď╚╗┐╔─▄îžÍ┬Ď╗ÂĘÁŻĂ┌╚ŇđžĹ¬íú

WhaleyúĘ1990úęď┌Öz˛×S&P500Ľr░lČFúČď┌Ă┌ěŤ║¤╝sÁŻĂ┌╚ŇúČ╩đł÷▓ĘäË┤_îŹËđ├¸´@ď÷╝ËíúÎţ͸ϬÁ─ďşĎ˛╩ă«ö╩đł÷ůó┼cŇ▀│ÍËđ¤ÓîŽË┌Ă┌ěŤÁ─ČFěŤ▓┐╬╗ĽrúČď┌Ă┌ěŤ╗˛Ă┌ÖÓŻ╗ĎÎÁŻĂ┌ă░¤ŽúČË╔Ë┌Ă┌ěŤ┼cČFěŤârŞ˝└şŻŘĽ■╩╣Á├Ă┌ěŤ╝░ČFěŤ▓┐ĚÍŻ╗ĎΤÓîŽţlĚ▒íú╠Î└űŇ▀║═▒▄ŰUŇ▀Â╝Ϭ┐╝Ĺ]╩ăĚ˝│Í└m▒▄ŰU╗˛Ň▀îóﺤ╚ĎĐ▒▄ŰUÍ«▓┐╬╗┴╦ŻYúČϲ°╩╣Á├â╔éÇ╩đł÷Á─Ż╗ĎÎ┴┐ď÷╝Ëíú╚˘┤╦Ľr╣╔Ă▒ČFěŤ╩đł÷▓╗─▄╠ß╣ęÎŃë˛Á─┴¸äËđďúČätŻ╗ĎÎ▓╗ĂŻ║ÔÁ─ăÚŤrîóĽ■░l╔˙úČ╩╣Á├ârŞ˝▓ĘäËŢ^×Ú╝Ą┴ĎíúĆ─╬óË^ŻYśő╔¤┐┤úČÁŻĂ┌╚ŇđžĹ¬«a╔˙Á─Îţި▒żďşĎ˛úČ╩ăď┌╣╔ÍŞĂ┌ěŤ║¤╝sÁŻĂ┌Ľr╣╔ÍŞĂ┌ěŤârŞ˝┼cČFěŤârŞ˝ĆŐÍĂ╩Ňö┐îŹđđČFŻŻ╗ŞţúČ▓╗═Č╩đł÷ůó┼c͸ˇwď┌ÁŻĂ┌╚ŇĽrÁ─đđ×ÚŤQÂĘ┴╦ÁŻĂ┌╚ŇđžĹ¬Á─░l╔˙íú

ż▀ˇwüÝ┐┤úČ╚╦éâĂŇ▒ÚŇJ×ÚúČ╣╔ÍŞĂ┌ěŤÁ─ÁŻĂ┌╚ŇđžĹ¬Í¸Ď¬ÜwϲË┌╩đł÷Íđ╚řĚNđđ×ÚÁ─┤Šď┌ú║ÍŞöÁ╠Î└űúĘIndex Arbitrageúęíó╠ÎĂ┌▒úÍÁúĘHedgingúę║═┘Y«aŻM║¤▒úŰUúĘPortfolio Insuranceúęíú▀@╚řĚNđđ×Úď┌Ż╗ĎÎĽrÚg╔¤Á─▓╗ż¨║ÔĚÍ▓╝║▄┐╔─▄ďý│╔╣╔Ă▒╩đł÷▓ĘäËđďÁ─ď÷╝ËúČ▓óď┌ÁŻĂ┌╚Ň┼RŻŘĽrŞŘ×Ú├¸´@íú¤┬├ŠÍ¸Ď¬îŽ╩đł÷ÍđÁ─▀@╚řĚNđđ×Ú╝ËĎď║ćϬŻÚŻBíú

╚š╣ű╣╔ÍŞĂ┌ěŤ║¤╝sŻ╗ŞţŻY╦ŃârŞ˝╚ŢĎÎ▓┘┐vúČ═ÂÖCŇ▀ţAĂ┌ÁŻ▀@Ď╗đđ×Ú║ˇúČîó╝Ë╚Ű▓┘┐v╩đł÷Á─đđ┴đúČ╩đł÷Á─▓ĘäËîóŞŘ×Úäí┴Ďíú╚š╣ű╩đł÷Ă┌ČF╠Î└űŇ▀▒ŐÂÓúČĂ┌ěŤ║¤╝sÁŻĂ┌╚Ň╝»Íđ┴╦ŻYÁ─ë║┴Žîóď÷┤ˇ╩đł÷▓ĘäËÁ─ë║┴ŽúČ═ČĽr╚š╣űĂń┴╦ŻYţ^┤šÁ─ĽrÚg╚ŢĎÎţAĂ┌úČ═ÂÖCŇ▀Á─“żĐô˘”îó▀MĎ╗▓Ż╝Ëäí╩đł÷Á─▓ĘäËíúîŽË┌┘Y«aŻM║¤▒úŰU°ĐďúČ╚š╣ű╩đł÷│÷ČF═╗░lđď▓ĘäËúČät┘Y«aŻM║¤╦¨ËđŇ▀Á─▓┘θ▓▀┬ďĽ■▀MĎ╗▓Ż╝Ëäí╩đł÷Á─▓ĘäËíú

╣╔ÍŞĂ┌ěŤÁ─ÁŻĂ┌╚ŇđžĹ¬╩ăĂ┌ěŤĐđż┐╬─źI╬ĘĎ╗ÎCîŹ┴╦Á─Ľ■ď÷╝Ë╣╔Ă▒ČFěŤârŞ˝Á─▓ĘäËđďϲ╦ěíúĐđż┐▒Ý├¸úČ╣╔ÍŞĂ┌ěŤÁŻĂ┌╚ŇđžĹ¬Á─┤Šď┌╩ăÂ╠Ă┌Á─úČîŽ╩đł÷▓ĘäËđďÁ─Ë░ÝĹĎ▓╩ăËđ¤ŮÁ─íúŰSÍ°ÁŻĂ┌╚ŇÁ─ŻY╩°úČ▀@ĚNđžĹ¬Ľ■ĐŞ╦┘Áş╗»úČîŽ╣╔Ă▒ârŞ˝Á─ÚLĂ┌Î▀äŢ║┴čoË░ÝĹíúϲ┤╦úČîŽË┌╣╔Ă▒╩đł÷Á─ÚLĂ┌═Â┘YŇ▀°ĐďúČÁŻĂ┌╚ŇđžĹ¬╩ă▓╗▒ěď┌ĎÔÁ─íúŰm╚╗╚š┤╦úČ╚š╣ű╩đł÷═ÂÖCÜÔĚŇŁÔ║˝úČ▒O╣▄▓╗ÁŻ╬╗úČď┌└űĎŠÁ─˛îäˤ┬úČ═ÂÖC┘YŻ┐╔─▄Ľ■└űË├ÁŻĂ┌╚ŇđžĹ¬╝Ë┤ˇîŽ╩đł÷Á─▓┘θúČĎ▓┐╔─▄Ľ■îžÍ┬ç└ÍěÁ─║ˇ╣űúČϲ┤╦úČ▒O╣▄▓┐ÚTĎ▓▓╗─▄ŢpĎÎ║÷ĎĽíú

ŕPË┌ÁŻĂ┌╚ŇđžĹ¬îŽ╣╔╩đÁ─▓ĘäË║═Ż╗ĎÎ┴┐Á─Ë░ÝĹúČîŹÎCĐđż┐Ď▓Ť]ËđÁ├│÷Ď╗Í┬Á─ŻYŇôíúÁź╩ăúČď┌îŹ█`ÍđúČŞ¸ç°Á─Ż╗ĎÎ╦¨│÷Ë┌ţAĚ└Á─đŔϬúČÂ╝ď┌ÍĂÂ╚ďOËő╔¤▓╔╚í┴╦Ď╗đę┤Ű╩ęüÝĚ└ĚÂ╗˛ťp╚§╣╔ÍŞĂ┌ěŤÁ─ÁŻĂ┌╚ŇđžĹ¬úČ╚š▓╔╚íÍĂÂĘ┐ĂîWÁ─ŻY╦ŃârËő╦ŃŮkĚĘíóď┌ÁŻĂ┌╚Ňă░Í▓Ż╝Ë╩Ň▒úÎCŻíóŻÁÁ═│Íé}ś╦ť╩Á╚┤Ű╩ęúČÂ╝╩ŇÁŻ┴╦Ţ^║├Á─đž╣űíúŻŘ─ŕüÝúČŰSÍ°▒O╣▄ŻŤ˛×║═╩đł÷ĎÄätÁ─═ŕ╔ĂúČÁŻĂ┌╚ŇđžĹ¬ĎĐÍŁu│╩ČFÁş╗»Á─┌ůäŢíú

×Ú┴╦▒▄├ÔŻY╦ŃârŞ˝▒╗▓┘┐vúČÍđŻ╦¨îóÁŻĂ┌╚Ň╣╔ÍŞĂ┌썯╗ŞţŻY╦ŃârÂĘ×ÚÎţ║ˇŻ╗ĎÎ╚ŇĂ┌썜╦Á─ÍŞöÁÎţ║ˇ2đíĽrÁ─╦ŃđgĂŻż¨ârúČ▓óËđÖÓŞ¨ô■╩đł÷ăÚŤrîŽ╣╔ÍŞĂ┌ěŤÁ─Ż╗ŞţŻY╦Ńâr▀MđđŇ{ŇűíúË╔Ë┌ĽrÚg┐šÂ╚Ţ^┤ˇúČ│╔ĚÍ╣╔Ă▒ÖÓÍě▒╚Ţ^ĚÍ╔óúČ┤ˇ┤ˇťp╔┘┴╦▒╗▓┘┐vÁ─ÖCĽ■íú═ČĽrúČÍđŻ╦¨îó╣╔ÍŞĂ┌ěŤÁ─ŻY╦Ń╚ŇÂĘ×Ú├┐ď┬Á┌╚řéÇđăĂ┌╬ňúČ▒▄Ú_┴╦ď┬─ęđžĹ¬íó╝ż─ęđžĹ¬Á╚Ăń╦ű┐╔─▄ĎřĂČFěŤ▓ĘäËÁ─ϲ╦ěíúË╔Ë┌ď┌ÍĂÂ╚╔¤îŽ╣╔ÍŞĂ┌ěŤÁ─ÁŻĂ┌╚ŇđžĹ¬Á─Ë░ÝĹÎ÷┴╦│ńĚÍ┐╝Ĺ]úČϲ°ď┌îŹ█`ÍđĂÁŻ┴╦║▄║├ÁěĚ└Ě´LŰUÁ─θË├úČď┌ťű╔ţ300╣╔ÍŞĂ┌ěŤ╔¤╩đ║ˇÁ─ă░4┤╬║¤╝sŻ╗Şţ╚ŇúČ╩đł÷▀\đđŢ^×ÚĂŻĚÇúČ▓ó╬┤«a╔˙Ż╗Şţ╚ŇđžĹ¬íú

ó┘ 10ď┬15╚Ň×ÚÎţ║ˇŻ╗ĎÎ╚Ňíú

ËÍ╚šúČ2006─ŕ5ď┬21╚Ň╩ăÝnç°5ď┬Á─KOSPI200╣╔ÍŞĂ┌ěŤ║═╣╔ÍŞĂ┌ÖÓÁ─ÁŻĂ┌╚ŇíúJackpot╩ă╝Ďż│═ÔÁ─îŹ┴Žđ█║˝Á─═Â┘YÖCśőúČĂń╩ÍÍđ│ÍËđ┤ˇ┴┐Á─ł╠đđârŞ˝×Ú190ŘcÁ─KOSPI200╣╔ÍŞ┘I╚ŰĂ┌ÖÓúĘcall optionúęúČ°Ýnç°KOSPI200Á─5ď┬ĚŢ╣╔ÍŞĂ┌ěŤârď┌Í«ă░5éÇŻ╗ĎÎ╚ŇĎ╗Í▒▒ú│Íď┌188.50ŘcŞŻŻŘíú´@╚╗úČJackpot«öĽr│ÍËđ┤ˇ┴┐Á─ł╠đđârŞ˝×Ú190ŘcÁ─KOSPI200╣╔ÍŞ┘I╚ŰĂ┌ÖÓ╠ÄË┌╠ôÍÁĂ┌ÖÓúĘout of the moneyúęáţĹBíúË╔Ë┌«ö╠ý╩ăďôĂ┌ÖÓĂĚĚNÁ─Îţ║ˇŻ╗ĎÎ╚ŇúČ╚š«ö╠ý▓╗đđÖÓÁ─ďĺúČÖÓ└űîóϲ┤╦°θĆUíúÁź╩ăúČď┌«ö╚ŇŻ╗ĎÎÁ─Îţ║ˇĎ╗éÇđíĽrúČÝnç°KOSPI200╣╔ÍŞĂ┌ěŤ╩đł÷═╗╚╗´LďĂ═╗ÎâúČJackpotÁ╚ż│═Ô═Â┘YÖCśőĹ{ŻŔÍ°đ█║˝Á─┘YŻîŹ┴ŽúČ═╗╚╗╚Űł÷úČď┌1đíĽrâ╚ŻĘ┴ó┴╦┐éöÁď┌6000╩ÍĎď╔¤Á─â˘ţ^┤šúČ┤ˇĚ¨└ş╔řKOSPI200Á─5ď┬ĚŢ╣╔ÍŞĂ┌ěŤârŞ˝úČ╩╣Á├KOSPI200Á─5ď┬ĚŢ╣╔ÍŞĂ┌ěŤ║¤╝sârŞ˝Ď╗┐┌ÜÔĆ─188.50Řc└ş╔řÁŻ┴╦191.05ŘcúČäô¤┬┴╦KOSPI200╣╔ÍŞĂ┌ěŤ║¤╝sÁ─Üv╩ĚÎţŞ▀ârúČ╔¤Łq┴╦2.55%íúË╔Ë┌┤ˇĚ¨└ş╔ř╣╔ÍŞĂ┌ěŤârŞ˝úČĂ┌ěŤîŽČFěŤÁ─Ďšâr╗¨▓ţ╔¤╔ř┴╦0.75Ďď╔¤úČϲ┤╦Ďř░l┴╦│Č▀^2000â|Ýnď¬Á─Ă┌ČFÚgÁ─ÂÓţ^╠Î└űíú°Jackpot│ÍËđ┤ˇ┴┐Á─ďş╠ÄË┌╠ôÍÁáţĹBÁ─KOSPI200╣╔ÍŞ┘I╚ŰĂ┌ÖÓϲ┤╦°ŮD×Ú╠ÄË┌îŹÍÁáţĹBúĘin the moneyúęúČJackpotł╠đđ┘I╚ŰĂ┌ÖÓÁ─ÖÓ└ű║ˇúČ┴ó╝┤ď┌╣╔ÍŞĂ┌ěŤ╩đł÷╔¤Î÷┐Ň╠ÎČFúČô■ŇfĂńď┌Ă┌ÖÓ╔¤ż═ź@╚í┴╦20▒ÂÁ─└űŁÖíúÁ┌Â■╠ýúČ╝┤2006─ŕ5ď┬22╚ŇúČjackpotÁ╚ż│═Ô═Â┘YÖCśő╝Ő╝Őîóă░Ď╗╚Ňď┌╣╔ÍŞĂ┌ěŤ╩đł÷ÍđŻĘ┴óÁ─6000╩ÍÂÓţ^é}╬╗▀MđđĂŻé}úČ°ăĎ▀Ç│Í└mÁě╝ËÚ_┐Ňé}úČ╦¨Ú_┐Ňé}Á─â˘ţ^┤š▀_ÁŻ┴╦14800╩ÍúČäô¤┬┴╦Ýnç°Ă┌ěŤ╩đł÷╔¤Á─Üv╩Ě┤╬Ş▀╦«ĂŻúČ╩╣╣╔ÍŞĂ┌ěŤârŞ˝Ć─ă░╚Ň╩Ň▒PÁ─191.05Řc▒╗┤˛ë║ÁŻ┴╦180.75ŘcúČ«ö╚ŇÁ°Ě¨▀_ÁŻ4.3%úČĂ┌ěŤ║═ČFěŤÚgÁ─╗¨▓ţϲ┤╦▒╗└şÁ═ÁŻ-0.35Ďď¤┬úČË╔┤╦ËÍĎř░l┴╦│Č▀^5000â|Ýnď¬Á─Ă┌ČFÚgÁ─┐Ňţ^╠Î└űíúÍÁÁ├ÎóĎÔÁ─╩ăúČ▀@Ď╗░Ş└ř░l╔˙ď┌╣╔ÍŞĂ┌ěŤĂ┌ÖÓÁ─ÁŻĂ┌╚Ňíú

ď┘╚šúČđ┬╝ËĂ┬đ┬╚AŞ╗ĽrA50╣╔ÍŞĂ┌ěŤÁ─Ż╗Şţ╚ŇĎ▓ď°┼cÍđç°A╣╔╩đł÷Á─ÄÎ┤╬┤ˇÁ°ˇ@╚╦Áěă╔║¤íú═Ę▀^Ë^▓ýđ┬╚AŞ╗ĽrA50╣╔ÍŞĂ┌ěŤÎď2006─ŕ9ď┬5╚Ň═Ă│÷║ˇŻ╗Şţ╚Ň«ö╚Ň╔¤ÎCżCÍŞŁqÁ°úČď┌┐é╣▓29éÇŻ╗Şţ╚ŇÍđúČ╔¤ÎCżCÍŞď┌ĂńÍđ8éÇŻ╗ĎÎ╚ŇÁ°Ě¨│Č▀^1%íúÁ°Ě¨Îţ┤ˇÁ─╚ŇĂ┌Ëđ2007─ŕ2ď┬27╚Ňúʤ┬Á°8.84%úęíó2007─ŕ5ď┬30╚Ňúʤ┬Á°6.5%úęíó2008─ŕ6ď┬27╚Ňúʤ┬Á°5.29%úęíú┤╦═ÔúČËđ11éÇŻ╗ĎÎ╚ŇŁq̨ď┌1%Ďď╔¤úČ╩ú¤┬Á─10éÇŻ╗ĎÎ╚ŇŁqÁ°Ě¨ď┌1%Ďďâ╚íúď┌▀@29éÇŻ╗Şţ╚Ňâ╚úČ╔¤ÎCżCÍŞŁqÁ°Ě¨│Č▀^3%Á─Ż╗ĎÎ╚Ň▀_ÁŻ8éÇúČŇ╝▒╚ŻŘ3│╔úČ▀@ď┌Ď╗ÂĘ│╠Â╚╔¤▒Ý├¸úČđ┬╚AŞ╗ĽrA50╣╔ÍŞĂ┌ěŤÁ─Ż╗Şţ╚ŇđžĹ¬ď┌Íđç°A╣╔╩đł÷Ď▓ËđĎ╗ÂĘ│╠Â╚Á─▒ÝČFíú

▒M╣▄└ÝŇôŻšîŽ╩ăĚ˝┤Šď┌“╚řÍě╬ÎĽr┐╠”ËđÍ°╝Ą┴ĎÁ─áÄŇôúČÁź╩ă╬Ďéâ▀Ç╩ăŬ«öĆ─żS│Í╩đł÷Á─│Í└mĚÇÂĘ░lŇ╣Á─ŻăÂ╚│÷░lúČĆ─▒úÎo═Â┘YŇ▀└űĎŠÁ─ŻăÂ╚│÷░lúČ╝ËĆŐ╩đł÷╗¨▒żŻĘďOúČ╝ËĆŐîŽ═Â┘YŇ▀║═┐═Ţ║¤ĚĘ└űĎŠÁ─▒úÎoúČ╝ËĆŐ´LŰU╣▄└Ý║═▒O┐ěúČŇŠŇřÎ÷ÁŻĚ└╗╝Ë┌╬┤╚╗íú

┤╦═ÔúČ─│đę╩đł÷ď┌▓╗═Č░lŇ╣ŰAÂ╬úČĎ▓ď°ŻŤÜvÎţ║ˇŻY╦Ńâr┤_ÂĘĚŻĚĘÁ─Îâ╗»íú└ř╚šúČ×ÚĚ└Í╣ÖCśő▓┘┐v╩Ň▒PârŞ˝úČĎď╝░╗ě▒▄ČFěŤíóĂ┌ěŤíóĂ┌ÖÓ╚řÍěŻY╦ŃîžÍ┬╩đł÷Á─▀^Â╚▓ĘäËúČ├└ç°ď┌1987─ŕđŮŞ─┴╦S&P500╣╔ÍŞĂ┌ěŤ║¤╝sÎţ║ˇŻY╦ŃârÁ─┤_ÂĘĚŻĚĘúČË╔Îţ║ˇŻ╗ĎÎ╚Ň╩Ň▒PârđŮŞ─×ÚÎţ║ˇŻ╗ĎÎ╚Ň┤╬Ď╗╚ŇÁ─╠ěäeÚ_▒PâríúÁź¤ÓŕPĐđż┐░lČFúČ▀@Ď╗ŻY╦ŃârŞ˝╚ď╚╗┐╔─▄îžÍ┬Ď╗ÂĘÁŻĂ┌╚ŇđžĹ¬íú

WhaleyúĘ1990úęď┌Öz˛×S&P500Ľr░lČFúČď┌Ă┌ěŤ║¤╝sÁŻĂ┌╚ŇúČ╩đł÷▓ĘäË┤_îŹËđ├¸´@ď÷╝ËíúÎţ͸ϬÁ─ďşĎ˛╩ă«ö╩đł÷ůó┼cŇ▀│ÍËđ¤ÓîŽË┌Ă┌ěŤÁ─ČFěŤ▓┐╬╗ĽrúČď┌Ă┌ěŤ╗˛Ă┌ÖÓŻ╗ĎÎÁŻĂ┌ă░¤ŽúČË╔Ë┌Ă┌ěŤ┼cČFěŤârŞ˝└şŻŘĽ■╩╣Á├Ă┌ěŤ╝░ČFěŤ▓┐ĚÍŻ╗ĎΤÓîŽţlĚ▒íú╠Î└űŇ▀║═▒▄ŰUŇ▀Â╝Ϭ┐╝Ĺ]╩ăĚ˝│Í└m▒▄ŰU╗˛Ň▀îóﺤ╚ĎĐ▒▄ŰUÍ«▓┐╬╗┴╦ŻYúČϲ°╩╣Á├â╔éÇ╩đł÷Á─Ż╗ĎÎ┴┐ď÷╝Ëíú╚˘┤╦Ľr╣╔Ă▒ČFěŤ╩đł÷▓╗─▄╠ß╣ęÎŃë˛Á─┴¸äËđďúČätŻ╗ĎÎ▓╗ĂŻ║ÔÁ─ăÚŤrîóĽ■░l╔˙úČ╩╣Á├ârŞ˝▓ĘäËŢ^×Ú╝Ą┴ĎíúĆ─╬óË^ŻYśő╔¤┐┤úČÁŻĂ┌╚ŇđžĹ¬«a╔˙Á─Îţި▒żďşĎ˛úČ╩ăď┌╣╔ÍŞĂ┌ěŤ║¤╝sÁŻĂ┌Ľr╣╔ÍŞĂ┌ěŤârŞ˝┼cČFěŤârŞ˝ĆŐÍĂ╩Ňö┐îŹđđČFŻŻ╗ŞţúČ▓╗═Č╩đł÷ůó┼c͸ˇwď┌ÁŻĂ┌╚ŇĽrÁ─đđ×ÚŤQÂĘ┴╦ÁŻĂ┌╚ŇđžĹ¬Á─░l╔˙íú

ż▀ˇwüÝ┐┤úČ╚╦éâĂŇ▒ÚŇJ×ÚúČ╣╔ÍŞĂ┌ěŤÁ─ÁŻĂ┌╚ŇđžĹ¬Í¸Ď¬ÜwϲË┌╩đł÷Íđ╚řĚNđđ×ÚÁ─┤Šď┌ú║ÍŞöÁ╠Î└űúĘIndex Arbitrageúęíó╠ÎĂ┌▒úÍÁúĘHedgingúę║═┘Y«aŻM║¤▒úŰUúĘPortfolio Insuranceúęíú▀@╚řĚNđđ×Úď┌Ż╗ĎÎĽrÚg╔¤Á─▓╗ż¨║ÔĚÍ▓╝║▄┐╔─▄ďý│╔╣╔Ă▒╩đł÷▓ĘäËđďÁ─ď÷╝ËúČ▓óď┌ÁŻĂ┌╚Ň┼RŻŘĽrŞŘ×Ú├¸´@íú¤┬├ŠÍ¸Ď¬îŽ╩đł÷ÍđÁ─▀@╚řĚNđđ×Ú╝ËĎď║ćϬŻÚŻBíú

1.ÍŞöÁ╠Î└ű

ď┌╣╔ÍŞĂ┌ěŤ╩đł÷ÍđúČ┤Šď┌Í°┤ˇ┴┐Á─ÍŞöÁ╠Î└űŻ╗ĎÎŇ▀úČ╦űéâď┌╣╔Ă▒ârŞ˝┼cĂ┌ěŤârŞ˝ÍđîĄŇĎ▓ţ«ÉúČ«öÂ■Ň▀ârŞ˝Á─▓ţ«É│Č▀^Ż╗ĎÎ│╔▒żúČż═Ľ■┘u│÷Ţ^Ş▀Á─Ď╗▀ůúČ┘I╚ŰŢ^Á═Á─Ď╗▀ůúČ▓ę╚íčo´LŰU└űŁÖíú╠Î└űđđ×ÚŰm╚╗ËđÍ˙Ë┌╩╣â╔éÇ╩đł÷Á─ârŞ˝▒ú│Íż¨║ÔúČÁźËđĽrĎ▓Ľ■ďý│╔╣╔ârÁ─▓ĘäËđďËđĎ╗éÇÂ╠Ľ║Á─╔¤╔říú╚š╣ű╩đł÷╩ăËđđžÁ─úČ▀@ĚNÂ╠Ľ║đď▓ĘäËż═╚š═Č═Â╚Ű┤ˇ║úÍđÁ─Ď╗┴ú╩»ÎËúČŰSÍ°Łiń˘Á─öU╔ó║▄┐ýż═Ľ■¤ű╩žúČ╩đł÷Ľ■Íěđ┬ÜwË┌ĂŻýoú╗Áź╚š╣ű╩đł÷╩ăčođžÁ─úČď┌ŰŘľV¤ű¤ó║══Â┘YŇ▀┐Í╗┼đ─└ÝÁ─θË├¤┬úČ▀@ĚN▓ĘäËĽ■ż▀Ëđ“Ě┼┤ˇ”đžĹ¬úČďý│╔Ăń╦ű╣╔Ă▒▓ĘäËđďÁ─ď÷╝Ëíú°ď┌ÁŻĂ┌╚ŇúČ╔đ│ÍËđĎ╗ÂĘé}╬╗Á─╠Î└űŇ▀đŔϬïé}Ďď▒▄├ÔŻ╗ŞţúČ┐╔─▄Ľ■│÷ČF┘I┘uöÁ┴┐Á─Â╠Ă┌▓╗ż¨║ÔúČĎ▓▀MĎ╗▓Żď÷╝Ë┴╦╣╔Ă▒╩đł÷Á─▓ĘäËđďíú2.╠ÎĂ┌▒úÍÁ

Ë╔Ë┌╣╔Ă▒╩đł÷╔¤Ň╝͸îžÁě╬╗Á─═Â┘YŇ▀ĎďÖCśőúĘ╚š╗¨Żúę×Ú͸úČ╦űéâĎ╗░ŃâA¤˛Ë┌ÚLĂ┌│ÍËđĎ╗ÂĘöÁ┴┐Á─╣╔Ă▒ŻM║¤úČ×Ú┴╦Ě└̤ÁŻyđď´LŰUúČđŔϬď┌Ă┌ěŤ╩đł÷╔¤ÚLĂ┌▒ú│ͤÓŬÁ─┐Ňţ^é}╬╗úČ«öĎ╗éÇ╣╔ÍŞĂ┌ěŤ║¤╝sÁŻĂ┌ĽrúČ╦űéâż═Ľ■îó▀@Ď╗▓┐╬╗ď┌ÁŻĂ┌╚Ňă░ĂŻé}úČ╚╗║ˇď┌Ăń╦ű║¤╝s╔¤ď┘ŻĘ┴ó┐Ňţ^▓┐╬╗íúϲ┤╦úČď┌┼RŻŘ║¤╝sÁŻĂ┌╚ŇĽrúČż═Ľ■Ëđ┤ˇ┴┐ϬăˇĂŻé}Á─┘Ić╬│÷ČFúČ╩╣Ă┌ěŤârŞ˝Á─▓ĘäËđďÎâ┤ˇúČ▀@Ď╗▓ĘäËËÍ═Ę▀^ÍŞöÁ╠Î└űé¸▀fÁŻ╣╔Ă▒╩đł÷úČĆ─°ĎřĂ╣╔╩đŻ╗ĎÎ┴┐║═ârŞ˝▓ĘäËđďÁ─ď÷╝Ëíú3.┘Y«aŻM║¤▒úŰU

śőďý┘Y«aŻM║¤Á──┐Á─͸Ϭ╩ă×Ú═Â┘YŇ▀ĎÄ▒▄´LŰUúČÁź┘Y«aŻM║¤╦¨ËđŇ▀Á─▓┘θ▓▀┬ď║▄┐╔─▄Ľ■╝Ëäí╣╔Ă▒╩đł÷║═Ă┌ěŤ╩đł÷Á─▓ĘäËíú╝┘╚š╣╔Ă▒╩đł÷Á─ârŞ˝═╗╚╗¤┬ŻÁúČŞ¨ô■│ÍËđ│╔▒ż└ÝŇôúČ╣╔ÍŞĂ┌ěŤÁ─ârŞ˝Ď▓▒ě╚╗¤┬ŻÁíú°┘Y«aŻM║¤Á─╦¨ËđŇ▀ţAĂ┌ÁŻĂ┌ěŤ╩đł÷Á─¤┬ŻÁúČĎ▓Ϭ┘u│÷Ď╗ÂĘöÁ┴┐Á─╣╔ÍŞĂ┌ěŤ║¤╝súČĎďăˇÁ├´LŰUÁ─Îţđí╗»íú▀@Ď╗đđ×Úăíăí╝Ëäí┴╦Ă┌ěŤârŞ˝Á─¤┬Á°úČ▓ó═Ę▀^│ÍËđ│╔▒ż─úđ═é¸▀fÁŻ╣╔╩đúČË┌╩ăđ╬│╔┴╦É║đďĐşşhúČîžÍ┬╣╔╩đ║═Ă┌╩đârŞ˝Á─┬Ţđř╩Ż¤┬Á°íúÁź╩ăúČÍÁÁ├ÎóĎÔÁ─╩ăúČ┘Y«aŻM║¤▒úŰU╦¨ĎřÍ┬Á─╩đł÷▓ĘäËď┌Îţ│§▒ě╚╗ϬËđĎ╗ÂĘÁ─ŇTϲúĘ╚š═╗░lđďÁ─¤┬Á°úęúČ°ÁŻĂ┌╚Ň┤ˇ┴┐╠Î└ű▓┐╬╗┼c╠Î▒ú▓┐╬╗Á─ĂŻé}îóĽ■ďý│╔╣╔╩đârŞ˝Á─╠°▄Sđď▓ĘäËúČčoĎ╔Ľ■│╔×Ú┘Y«aŻM║¤Ďř░l“ÁŻĂ┌╚ŇđžĹ¬”Á─ÍěϬŇTϲíú╚š╣ű╣╔ÍŞĂ┌ěŤ║¤╝sŻ╗ŞţŻY╦ŃârŞ˝╚ŢĎÎ▓┘┐vúČ═ÂÖCŇ▀ţAĂ┌ÁŻ▀@Ď╗đđ×Ú║ˇúČîó╝Ë╚Ű▓┘┐v╩đł÷Á─đđ┴đúČ╩đł÷Á─▓ĘäËîóŞŘ×Úäí┴Ďíú╚š╣ű╩đł÷Ă┌ČF╠Î└űŇ▀▒ŐÂÓúČĂ┌ěŤ║¤╝sÁŻĂ┌╚Ň╝»Íđ┴╦ŻYÁ─ë║┴Žîóď÷┤ˇ╩đł÷▓ĘäËÁ─ë║┴ŽúČ═ČĽr╚š╣űĂń┴╦ŻYţ^┤šÁ─ĽrÚg╚ŢĎÎţAĂ┌úČ═ÂÖCŇ▀Á─“żĐô˘”îó▀MĎ╗▓Ż╝Ëäí╩đł÷Á─▓ĘäËíúîŽË┌┘Y«aŻM║¤▒úŰU°ĐďúČ╚š╣ű╩đł÷│÷ČF═╗░lđď▓ĘäËúČät┘Y«aŻM║¤╦¨ËđŇ▀Á─▓┘θ▓▀┬ďĽ■▀MĎ╗▓Ż╝Ëäí╩đł÷Á─▓ĘäËíú

╣╔ÍŞĂ┌ěŤÁ─ÁŻĂ┌╚ŇđžĹ¬╩ăĂ┌ěŤĐđż┐╬─źI╬ĘĎ╗ÎCîŹ┴╦Á─Ľ■ď÷╝Ë╣╔Ă▒ČFěŤârŞ˝Á─▓ĘäËđďϲ╦ěíúĐđż┐▒Ý├¸úČ╣╔ÍŞĂ┌ěŤÁŻĂ┌╚ŇđžĹ¬Á─┤Šď┌╩ăÂ╠Ă┌Á─úČîŽ╩đł÷▓ĘäËđďÁ─Ë░ÝĹĎ▓╩ăËđ¤ŮÁ─íúŰSÍ°ÁŻĂ┌╚ŇÁ─ŻY╩°úČ▀@ĚNđžĹ¬Ľ■ĐŞ╦┘Áş╗»úČîŽ╣╔Ă▒ârŞ˝Á─ÚLĂ┌Î▀äŢ║┴čoË░ÝĹíúϲ┤╦úČîŽË┌╣╔Ă▒╩đł÷Á─ÚLĂ┌═Â┘YŇ▀°ĐďúČÁŻĂ┌╚ŇđžĹ¬╩ă▓╗▒ěď┌ĎÔÁ─íúŰm╚╗╚š┤╦úČ╚š╣ű╩đł÷═ÂÖCÜÔĚŇŁÔ║˝úČ▒O╣▄▓╗ÁŻ╬╗úČď┌└űĎŠÁ─˛îäˤ┬úČ═ÂÖC┘YŻ┐╔─▄Ľ■└űË├ÁŻĂ┌╚ŇđžĹ¬╝Ë┤ˇîŽ╩đł÷Á─▓┘θúČĎ▓┐╔─▄Ľ■îžÍ┬ç└ÍěÁ─║ˇ╣űúČϲ┤╦úČ▒O╣▄▓┐ÚTĎ▓▓╗─▄ŢpĎÎ║÷ĎĽíú

ŕPË┌ÁŻĂ┌╚ŇđžĹ¬îŽ╣╔╩đÁ─▓ĘäË║═Ż╗ĎÎ┴┐Á─Ë░ÝĹúČîŹÎCĐđż┐Ď▓Ť]ËđÁ├│÷Ď╗Í┬Á─ŻYŇôíúÁź╩ăúČď┌îŹ█`ÍđúČŞ¸ç°Á─Ż╗ĎÎ╦¨│÷Ë┌ţAĚ└Á─đŔϬúČÂ╝ď┌ÍĂÂ╚ďOËő╔¤▓╔╚í┴╦Ď╗đę┤Ű╩ęüÝĚ└ĚÂ╗˛ťp╚§╣╔ÍŞĂ┌ěŤÁ─ÁŻĂ┌╚ŇđžĹ¬úČ╚š▓╔╚íÍĂÂĘ┐ĂîWÁ─ŻY╦ŃârËő╦ŃŮkĚĘíóď┌ÁŻĂ┌╚Ňă░Í▓Ż╝Ë╩Ň▒úÎCŻíóŻÁÁ═│Íé}ś╦ť╩Á╚┤Ű╩ęúČÂ╝╩ŇÁŻ┴╦Ţ^║├Á─đž╣űíúŻŘ─ŕüÝúČŰSÍ°▒O╣▄ŻŤ˛×║═╩đł÷ĎÄätÁ─═ŕ╔ĂúČÁŻĂ┌╚ŇđžĹ¬ĎĐÍŁu│╩ČFÁş╗»Á─┌ůäŢíú

×Ú┴╦▒▄├ÔŻY╦ŃârŞ˝▒╗▓┘┐vúČÍđŻ╦¨îóÁŻĂ┌╚Ň╣╔ÍŞĂ┌썯╗ŞţŻY╦ŃârÂĘ×ÚÎţ║ˇŻ╗ĎÎ╚ŇĂ┌썜╦Á─ÍŞöÁÎţ║ˇ2đíĽrÁ─╦ŃđgĂŻż¨ârúČ▓óËđÖÓŞ¨ô■╩đł÷ăÚŤrîŽ╣╔ÍŞĂ┌ěŤÁ─Ż╗ŞţŻY╦Ńâr▀MđđŇ{ŇűíúË╔Ë┌ĽrÚg┐šÂ╚Ţ^┤ˇúČ│╔ĚÍ╣╔Ă▒ÖÓÍě▒╚Ţ^ĚÍ╔óúČ┤ˇ┤ˇťp╔┘┴╦▒╗▓┘┐vÁ─ÖCĽ■íú═ČĽrúČÍđŻ╦¨îó╣╔ÍŞĂ┌ěŤÁ─ŻY╦Ń╚ŇÂĘ×Ú├┐ď┬Á┌╚řéÇđăĂ┌╬ňúČ▒▄Ú_┴╦ď┬─ęđžĹ¬íó╝ż─ęđžĹ¬Á╚Ăń╦ű┐╔─▄ĎřĂČFěŤ▓ĘäËÁ─ϲ╦ěíúË╔Ë┌ď┌ÍĂÂ╚╔¤îŽ╣╔ÍŞĂ┌ěŤÁ─ÁŻĂ┌╚ŇđžĹ¬Á─Ë░ÝĹÎ÷┴╦│ńĚÍ┐╝Ĺ]úČϲ°ď┌îŹ█`ÍđĂÁŻ┴╦║▄║├ÁěĚ└Ě´LŰUÁ─θË├úČď┌ťű╔ţ300╣╔ÍŞĂ┌ěŤ╔¤╩đ║ˇÁ─ă░4┤╬║¤╝sŻ╗Şţ╚ŇúČ╩đł÷▀\đđŢ^×ÚĂŻĚÇúČ▓ó╬┤«a╔˙Ż╗Şţ╚ŇđžĹ¬íú

ó┘ 10ď┬15╚Ň×ÚÎţ║ˇŻ╗ĎÎ╚Ňíú

úĘ╚řúęÁŻĂ┌╚ŇđžĹ¬Á─Áńđ═░Ş└ř

“ÁŻĂ┌╚ŇđžĹ¬”ď┌║ú═Ô╩đł÷ŻŤ│ú´@ČFíú▒╚╚šúČ2000─ŕ10ď┬16╚Ň×Ú╬Ďç°┼_×│Áěů^╝ËÖÓÍŞöÁĂ┌ěŤ10ď┬ĚŢ║¤╝sŻY╦Ń╚Ňó┘úČË╔Ë┌¤╚ă░«öżÍç°░▓╗¨ŻŻĘ┴ó┴╦┤ˇ┼˙ÂÓţ^▓┐╬╗úČ▓óď┌10ď┬15╚Ň═úÍ╣▀Mł÷úČ╠Î└űŇ▀Ë┌10ď┬16╚ŇÚ_▒PĎď╩đârúĘÁ┌Ď╗éÇârúę┘u│÷ČFěŤ▓┐╬╗úČ╠ěäeŻY╦ŃłˇârŢ^ă░Ď╗Ż╗ĎÎ╚ŇÁ═100ŘcĎď╔¤úČÍ┬╩╣ç°░▓╗¨Ż▒│ěôĂ┌썯╗ĎÎ▓╗«öôp╩žÍ«├űíúË╔Ë┌«öĽr┼_×│╝ËÖÓÍŞöÁĂ┌ěŤ╬┤ĂŻé}║¤╝söÁŞ▀▀_10754┐┌úČ▀h│Č▀^Ďď═¨╦─╬ňăž┐┌Á─ăÚŤrúČ╝Ë╔¤«öĽr«öżÍ▒M┴ŽÎo▒PúČ╩╣Ă┌ěŤ┼cČFěŤÚgÁ─ěô╗¨▓ţŞ▀▀_░┘ŘcĎď╔¤úČ╩╣╠Î└ű▓┐╬╗ĎÓÍŁuď÷╝ËúČ╣╩ď┌ŻY╦Ń╚Ňϲ╠Î└ű▓┐╬╗┴╦ŻY╩╣«ö╚ŇČFěŤ╩đł÷▓ĘäËäí┴ĎúȤ┬Á°▀_282.89ŘcúČ°Ă┌ěŤ╩đł÷ĎÓŬ┬Ľ¤┬Á°íú▓╗▀^úČË╔Ë┌┼_×│╣╔╩đ╬┤ĂŻé}║¤╝s┴┐ż¨đíúČĂń═ÂÖCÂ╠żÇŻ╗ĎÎ╚ď×Ú͸┴¸úČ╣╩ÁŻĂ┌╚ŇđžĹ¬ď┌┼_×│╝ËÖÓÍŞöÁĂ┌ěŤ╩đł÷▓ó▓╗├¸´@íúËÍ╚šúČ2006─ŕ5ď┬21╚Ň╩ăÝnç°5ď┬Á─KOSPI200╣╔ÍŞĂ┌ěŤ║═╣╔ÍŞĂ┌ÖÓÁ─ÁŻĂ┌╚ŇíúJackpot╩ă╝Ďż│═ÔÁ─îŹ┴Žđ█║˝Á─═Â┘YÖCśőúČĂń╩ÍÍđ│ÍËđ┤ˇ┴┐Á─ł╠đđârŞ˝×Ú190ŘcÁ─KOSPI200╣╔ÍŞ┘I╚ŰĂ┌ÖÓúĘcall optionúęúČ°Ýnç°KOSPI200Á─5ď┬ĚŢ╣╔ÍŞĂ┌ěŤârď┌Í«ă░5éÇŻ╗ĎÎ╚ŇĎ╗Í▒▒ú│Íď┌188.50ŘcŞŻŻŘíú´@╚╗úČJackpot«öĽr│ÍËđ┤ˇ┴┐Á─ł╠đđârŞ˝×Ú190ŘcÁ─KOSPI200╣╔ÍŞ┘I╚ŰĂ┌ÖÓ╠ÄË┌╠ôÍÁĂ┌ÖÓúĘout of the moneyúęáţĹBíúË╔Ë┌«ö╠ý╩ăďôĂ┌ÖÓĂĚĚNÁ─Îţ║ˇŻ╗ĎÎ╚ŇúČ╚š«ö╠ý▓╗đđÖÓÁ─ďĺúČÖÓ└űîóϲ┤╦°θĆUíúÁź╩ăúČď┌«ö╚ŇŻ╗ĎÎÁ─Îţ║ˇĎ╗éÇđíĽrúČÝnç°KOSPI200╣╔ÍŞĂ┌ěŤ╩đł÷═╗╚╗´LďĂ═╗ÎâúČJackpotÁ╚ż│═Ô═Â┘YÖCśőĹ{ŻŔÍ°đ█║˝Á─┘YŻîŹ┴ŽúČ═╗╚╗╚Űł÷úČď┌1đíĽrâ╚ŻĘ┴ó┴╦┐éöÁď┌6000╩ÍĎď╔¤Á─â˘ţ^┤šúČ┤ˇĚ¨└ş╔řKOSPI200Á─5ď┬ĚŢ╣╔ÍŞĂ┌ěŤârŞ˝úČ╩╣Á├KOSPI200Á─5ď┬ĚŢ╣╔ÍŞĂ┌ěŤ║¤╝sârŞ˝Ď╗┐┌ÜÔĆ─188.50Řc└ş╔řÁŻ┴╦191.05ŘcúČäô¤┬┴╦KOSPI200╣╔ÍŞĂ┌ěŤ║¤╝sÁ─Üv╩ĚÎţŞ▀ârúČ╔¤Łq┴╦2.55%íúË╔Ë┌┤ˇĚ¨└ş╔ř╣╔ÍŞĂ┌ěŤârŞ˝úČĂ┌ěŤîŽČFěŤÁ─Ďšâr╗¨▓ţ╔¤╔ř┴╦0.75Ďď╔¤úČϲ┤╦Ďř░l┴╦│Č▀^2000â|Ýnď¬Á─Ă┌ČFÚgÁ─ÂÓţ^╠Î└űíú°Jackpot│ÍËđ┤ˇ┴┐Á─ďş╠ÄË┌╠ôÍÁáţĹBÁ─KOSPI200╣╔ÍŞ┘I╚ŰĂ┌ÖÓϲ┤╦°ŮD×Ú╠ÄË┌îŹÍÁáţĹBúĘin the moneyúęúČJackpotł╠đđ┘I╚ŰĂ┌ÖÓÁ─ÖÓ└ű║ˇúČ┴ó╝┤ď┌╣╔ÍŞĂ┌ěŤ╩đł÷╔¤Î÷┐Ň╠ÎČFúČô■ŇfĂńď┌Ă┌ÖÓ╔¤ż═ź@╚í┴╦20▒ÂÁ─└űŁÖíúÁ┌Â■╠ýúČ╝┤2006─ŕ5ď┬22╚ŇúČjackpotÁ╚ż│═Ô═Â┘YÖCśő╝Ő╝Őîóă░Ď╗╚Ňď┌╣╔ÍŞĂ┌ěŤ╩đł÷ÍđŻĘ┴óÁ─6000╩ÍÂÓţ^é}╬╗▀MđđĂŻé}úČ°ăĎ▀Ç│Í└mÁě╝ËÚ_┐Ňé}úČ╦¨Ú_┐Ňé}Á─â˘ţ^┤š▀_ÁŻ┴╦14800╩ÍúČäô¤┬┴╦Ýnç°Ă┌ěŤ╩đł÷╔¤Á─Üv╩Ě┤╬Ş▀╦«ĂŻúČ╩╣╣╔ÍŞĂ┌ěŤârŞ˝Ć─ă░╚Ň╩Ň▒PÁ─191.05Řc▒╗┤˛ë║ÁŻ┴╦180.75ŘcúČ«ö╚ŇÁ°Ě¨▀_ÁŻ4.3%úČĂ┌ěŤ║═ČFěŤÚgÁ─╗¨▓ţϲ┤╦▒╗└şÁ═ÁŻ-0.35Ďď¤┬úČË╔┤╦ËÍĎř░l┴╦│Č▀^5000â|Ýnď¬Á─Ă┌ČFÚgÁ─┐Ňţ^╠Î└űíúÍÁÁ├ÎóĎÔÁ─╩ăúČ▀@Ď╗░Ş└ř░l╔˙ď┌╣╔ÍŞĂ┌ěŤĂ┌ÖÓÁ─ÁŻĂ┌╚Ňíú

ď┘╚šúČđ┬╝ËĂ┬đ┬╚AŞ╗ĽrA50╣╔ÍŞĂ┌ěŤÁ─Ż╗Şţ╚ŇĎ▓ď°┼cÍđç°A╣╔╩đł÷Á─ÄÎ┤╬┤ˇÁ°ˇ@╚╦Áěă╔║¤íú═Ę▀^Ë^▓ýđ┬╚AŞ╗ĽrA50╣╔ÍŞĂ┌ěŤÎď2006─ŕ9ď┬5╚Ň═Ă│÷║ˇŻ╗Şţ╚Ň«ö╚Ň╔¤ÎCżCÍŞŁqÁ°úČď┌┐é╣▓29éÇŻ╗Şţ╚ŇÍđúČ╔¤ÎCżCÍŞď┌ĂńÍđ8éÇŻ╗ĎÎ╚ŇÁ°Ě¨│Č▀^1%íúÁ°Ě¨Îţ┤ˇÁ─╚ŇĂ┌Ëđ2007─ŕ2ď┬27╚Ňúʤ┬Á°8.84%úęíó2007─ŕ5ď┬30╚Ňúʤ┬Á°6.5%úęíó2008─ŕ6ď┬27╚Ňúʤ┬Á°5.29%úęíú┤╦═ÔúČËđ11éÇŻ╗ĎÎ╚ŇŁq̨ď┌1%Ďď╔¤úČ╩ú¤┬Á─10éÇŻ╗ĎÎ╚ŇŁqÁ°Ě¨ď┌1%Ďďâ╚íúď┌▀@29éÇŻ╗Şţ╚Ňâ╚úČ╔¤ÎCżCÍŞŁqÁ°Ě¨│Č▀^3%Á─Ż╗ĎÎ╚Ň▀_ÁŻ8éÇúČŇ╝▒╚ŻŘ3│╔úČ▀@ď┌Ď╗ÂĘ│╠Â╚╔¤▒Ý├¸úČđ┬╚AŞ╗ĽrA50╣╔ÍŞĂ┌ěŤÁ─Ż╗Şţ╚ŇđžĹ¬ď┌Íđç°A╣╔╩đł÷Ď▓ËđĎ╗ÂĘ│╠Â╚Á─▒ÝČFíú

▒M╣▄└ÝŇôŻšîŽ╩ăĚ˝┤Šď┌“╚řÍě╬ÎĽr┐╠”ËđÍ°╝Ą┴ĎÁ─áÄŇôúČÁź╩ă╬Ďéâ▀Ç╩ăŬ«öĆ─żS│Í╩đł÷Á─│Í└mĚÇÂĘ░lŇ╣Á─ŻăÂ╚│÷░lúČĆ─▒úÎo═Â┘YŇ▀└űĎŠÁ─ŻăÂ╚│÷░lúČ╝ËĆŐ╩đł÷╗¨▒żŻĘďOúČ╝ËĆŐîŽ═Â┘YŇ▀║═┐═Ţ║¤ĚĘ└űĎŠÁ─▒úÎoúČ╝ËĆŐ´LŰU╣▄└Ý║═▒O┐ěúČŇŠŇřÎ÷ÁŻĚ└╗╝Ë┌╬┤╚╗íú