VIXָ��(sh��)������B

admin

VIXָ��(sh��)��֥�Ӹ��ڙ�(qu��n)�������Ј�����(d��ng)��ָ��(sh��)�Ľ��״��a����Ҋ�ں�����(bi��o)��(zh��n)�ՠ�500ָ��(sh��)�ڙ�(qu��n)���[������(d��ng)�ԡ�ͨ�����Q��“�ֻ�ָ��(sh��)”��“�ֻ�ָ��(bi��o)”�������˽��Ј���(du��)δ��30���Ј�����(d��ng)���A(y��)�ڵ�һ�N����������

����(d��ng)��ָ��(sh��)�ĸ���Լ����ڴ˷Nָ��(sh��)�Ľ��ڹ�����������÷�{��ķ·�����{���ں͵�·�w�R������1986������ġ������{���ں��w�R���ڵĿ���Փ�ġ���(du��)�_����(d��ng)��׃�������ͽ��ڹ��ߡ��l(f��)����1989��7/8���ڵġ����ڷ������ڿ���

�ڽ�����Փ���У������{���ں��w�R����������Á�Ӌ(j��)�㲨��(d��ng)��ָ��(sh��)�Ĺ�ʽ��

�����{���ں��w�R���ڌ�����“�҂��IJ���(d��ng)��ָ��(sh��)——����ָ��(sh��)������(hu��)�r(sh��)�����²��ҕ�(hu��)��������؛���ڙ�(qu��n)�Ę�(bi��o)���Y�a(ch��n)…����(d��ng)��ָ��(sh��)�����ݵĽ�ɫ�c�Ј�ָ��(sh��)��(du��)��؛���ڙ�(qu��n)�����ݵĽ�ɫ��ͬ��”

1992�֥꣬�Ӹ��ڙ�(qu��n)��������Ո(q��ng)���_����·�������ڻ���ָ��(sh��)�ڙ�(qu��n)�r(ji��)�����˿ɽ�����Ʊ�Ј�����(d��ng)��ָ��(sh��)����1993��1�µ����l(f��)����(hu��)�ϣ��������ڰl(f��)���������о��Y(ji��)�����S��֥�Ӹ��ڙ�(qu��n)�������l(f��)���ˌ�(sh��)�r(sh��)Ӌ(j��)���VIXָ��(sh��)������(j��)�ڙ�(qu��n)ָ��(sh��)�Ěvʷ�r(ji��)��������Ӌ(j��)�����1986��1�����ÿ��VIXָ��(sh��)��(sh��)��(j��)���У�֥�Ӹ��ڙ�(qu��n)����������W(w��ng)վ�ό�(du��)����¶�Δ�(sh��)��(j��)���������ڞ�֥�Ӹ��ڙ�(qu��n)�������������о��l(f��)���ڡ�����Ʒ�ڿ�����

VIXָ��(sh��)���껯�ٷֱȱ�ʾ�����Ҵ��·�ӳ����(bi��o)��(zh��n)�ՠ�500ָ��(sh��)��δ��30����������� VIXָ��(sh��)��֥�Ӹ��ڙ�(qu��n)��������ע��(c��)�̘�(bi��o)��

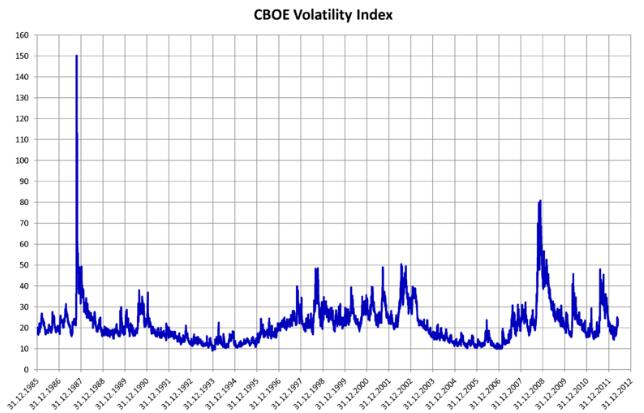

֥�Ӹ��ڙ�(qu��n)����������(d��ng)��ָ��(sh��)��VIXָ��(sh��)��1985��–2012��

Ԕ��

֥�Ӹ��ڙ�(qu��n)��������(sh��)�r(sh��)Ӌ(j��)�㲢�l(f��)��VIXָ��(sh��)����Փ�ρ��v��VIXָ��(sh��)��һϵ�И�(bi��o)��(zh��n)�ՠ�500ָ��(sh��)�ڙ�(qu��n)�ăr(ji��)��ә�(qu��n)ָ��(sh��)��2004��3��26�գ���ʷ�ԁ���һ�λ���VIXָ��(sh��)����؛������֥�Ӹ���؛��������ɡ�

2006��2��24�գ�VIXָ��(sh��)�ڙ�(qu��n)����׃?y��u)���ܡ��Ў�ֻETF������������������ԇ�Dۙ����F(xi��n)����ʽ�\(y��n)�������R�σ�(n��i)��ƽ�����Ӌ(j��)����(sh��)����Ӌ(j��)�㷽������Ŀ��(bi��o)�ǹ�Ӌ(j��)��(bi��o)��(zh��n)�ՠ�500ָ��(sh��)��δ��30����[������(d��ng)�ԡ�

��Ҫע��VIXָ��(sh��)�Ƿ���Q�IJ���(d��ng)�ʣ������Dz���(d��ng)�ʻ��Q�IJ���(d��ng)�ԣ�����(d��ng)���Ƿ����ƽ����������(bi��o)��(zh��n)��� ����Q������ȫͨ�^���εĿ����ڙ�(qu��n)�Ϳ��q�ڙ�(qu��n)�M(j��n)���o�B(t��i)��(f��)�ƣ�������(d��ng)�ʻ��Q��Ҫ�M(j��n)�Є�(d��ng)�B(t��i)��(du��)�_�� VIXָ��(sh��)�nj�(du��)δ��30���(bi��o)��(zh��n)�ՠ�500ָ��(sh��)������L(f��ng)�U(xi��n)�������������껯��(bi��o)��(zh��n)���ʾ��

VIXָ��(sh��)�ѽ�(j��ng)�����ԭ�е�VXOָ��(sh��)�ɞ�ý�wָ������(d��ng)��ָ��(sh��)������VXOָ��(sh��)��ͨ�^Ӌ(j��)��30���(bi��o)��(zh��n)�ՠ�100ָ��(sh��)ƽֵ�ڙ�(qu��n)�������[������(d��ng)�Եķ�����

���x

VIXָ��(sh��)���껯�ٷֱȱ�ʾ�����Ҵ��·�ӳ����(bi��o)��(zh��n)�ՠ�500ָ��(sh��)��δ��30��������������磬���O(sh��)VIXָ��(sh��)��15����ʾδ��30���A(y��)�ڵ��껯����(d��ng)�ʞ�15%����˿����Ɣ�ָ��(sh��)�ڙ�(qu��n)�Ј��A(y��)��δ��30���(bi��o)��(zh��n)�ՠ�500ָ��(sh��)���ϻ����²���(d��ng)15%/√12 = 4.33% ��Ҳ���ǣ�ָ��(sh��)�ڙ�(qu��n)�Ķ��r(ji��)���O(sh��)�ǣ���(bi��o)��(zh��n)�ՠ�500ָ��(sh��)δ��30��IJ���(d��ng)������ؓ(f��)4.33%�ԃ�(n��i)�Ď��ʞ�68%��

���q�ڙ�(qu��n)�Ϳ����ڙ�(qu��n)�ăr(ji��)������Á�Ӌ(j��)���[������(d��ng)�ʣ���?y��n)鲨�?d��ng)����Ӌ(j��)���ڙ�(qu��n)�r(ji��)���һ��(g��)��Ҫ���ء���(bi��o)���Cȯ�^�ߣ����^�ͣ��IJ���(d��ng)��ʹ���ڙ�(qu��n)���и��ߣ�����ͣ��ăr(ji��)ֵ�� ��?y��n)��ڙ?qu��n)�кܴ��С���Ŀ������ڃr(ji��)��(n��i)���ڣ����Ј��r(ji��)ֵ�����㣩����ˣ���(d��ng)�������غ㶨�r(sh��)���^�ߵ��ڙ�(qu��n)�r(ji��)����ζ���^�ߵIJ���(d��ng)�ʡ�

�M��VIXָ��(sh��)���ٷֱȶ�����Ԫ���~��ʾ�ģ����кܶ���VIXָ��(sh��)����A(ch��)���������ߴ��ڣ����磺

VIXָ��(sh��)��؛�ϼs����2004���_ʼ���ס�

����������VIXָ��(sh��)�ڙ�(qu��n)����2006��2���_ʼ���ס�

VIXָ��(sh��)��؛������������ȯ�ͽ��������������磺

��(bi��o)��(zh��n)�ՠ�500 VIXָ��(sh��)������؛���������ׂ�ȯ��NYSE��VXX���͘�(bi��o)��(zh��n)�ՠ�500 VIXָ��(sh��)���ڽ��������ׂ�ȯ��NYSE��VXZ����2009��2���ɰͿ��R�y��iPath�l(f��)�С�

��(bi��o)��(zh��n)�ՠ�500 VIXָ��(sh��)������������LSE��VIXS����Ӣ���YԴ����(w��)��˾��2010��6�°l(f��)�С�

VIXָ��(sh��)���ڽ�����������NYSE��VIXY����VIXָ��(sh��)������؛������������NYSE��VIXM�� ��ProShares��2011��1�°l(f��)�С�

��ƵĂ�ȯָ��(sh��)����MOVEָ��(sh��)��LBPXָ��(sh��)��

�M��VIXָ��(sh��)ͨ�����Q��"�ֻ�ָ��(sh��)"�����^�ߵ�VIXֵ�����������С� �෴��VIXָ��(sh��)�Ǻ����Ј�����(d��ng)�ķ���������׃������(sh��)�H�У���(d��ng)Ͷ�Y���A(y��)���д��������(d��ng)�r(sh��)����������Ը���u���ϝq�Ŀ��q�ڙ�(qu��n)����������˵õ��ܴ�һ�P�~���M(f��i)�á��ڙ�(qu��n)�I��ֻ�����A(y��)���д�����ϝq�r(sh��)�ŕ�(hu��)Ը�⸶���ܴ�һ�P�M(f��i)��ُ�I�ڙ�(qu��n)����(d��ng)�Ј��J(r��n)���ϝq���µ��Ŀ����Բ���r(sh��)���u���κ�һ�N�ڙ�(qu��n)���o�u���pʧ���L(f��ng)�U(xi��n)����һ�ӵġ�

��ˣ��ߵ�VIXָ��(sh��)����Ͷ�Y���J(r��n)���Ј���(hu��)�к܄��ҵIJ���(d��ng)����������ͷ���ġ�VIXָ��(sh��)�����ֵ���F(xi��n)�ڮ�(d��ng)Ͷ�Y���A(y��)���Ј��ܿ��ܕ�(hu��)���F(xi��n)�ܴ�(d��ng)��ֻ�Ю�(d��ng)Ͷ�Y���J(r��n)��Ȳ���(hu��)���^����µ��L(f��ng)�U(xi��n)���^����ϝq���ܕr(sh��)��VIXָ��(sh��)�ŕ�(hu��)�͡�

���R��-�栖˹ģ�� ʹ�ù�Ʊ��(d��ng)�B(t��i)�r(ji��)��ģ�́���Ӌ(j��)���ژ�(bi��o)���Y�a(ch��n)����(d��ng)�ʵ��ڙ�(qu��n)�r(ji��)ֵ��

����

�M�ܳɷ֏�(f��)�s�����������J(r��n)�鲨��(d��ng)���A(y��)�yģ�͵��A(y��)�y������һ�㷽�����A(y��)�y������࣬�����ú��εĚvʷ����(d��ng)�ʡ��M����ˣ�����һ�������J(r��n)���@Щ���u(p��ng)���]�����_�\(y��n)��һЩ����(f��)�s��ģ�͡�

һЩ�ИI(y��)�ĘI(y��)�ߺ�Ͷ�Y�M�Ͻ�(j��ng)���ƺ���ȫ��ҕ��oҕ����(d��ng)�A(y��)�yģ�͡����磺�{��ķ·�����˹·���ײ��l(f��)���ڡ�Ͷ�Y�M�Ϲ����ڿ����ϵ�Փ�ġ��҂������˽⮔(d��ng)�҂�?c��)�Մ�(w��)����?d��ng)�Եĕr(sh��)����Մ?w��)�ʲô���?/span>

�����~��·�����l(f��)���^һ��(g��)��Ƶ����£��������䌦(du��)������(j��ng)�(y��n)?z��i)��Ͳ�����Փ֧�ε�ʧ�������J(r��n)�飬�M��"��Փԇ�D���_�[������֧���҂������ԭ�t���������˹̹������(du��)Փ������"���҂���(y��ng)ԓӛס"ģ��ֻ��һ��(g��)����——������һ��(g��)�¼�����(du��)����һ��(g��)�¼����P(gu��n)ϵ"��

����·����˹�J(r��n)�飬VIXָ��(sh��)�H�H��ۙ�˃r(ji��)��ĵ���(sh��)���]�Ќ�(sh��)�H���A(y��)�y������

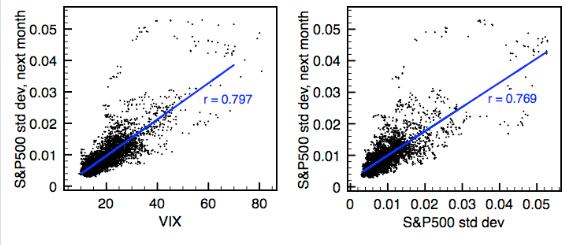

1990��1��-2009��9���g��VIXָ��(sh��)�ı��F(xi��n)�����(c��)�D��������������(d��ng)�����A(y��)�y��30�첨��(d��ng)�D���҂�(c��)�D�����{(l��n)���������Իؚw�������P(gu��n) r ��ʾ��ע��VIXָ��(sh��)��(sh��)�|(zh��)���c�^ȥ�IJ���(d��ng)������ͬ���A(y��)�y������ ���ԃɂ�(g��)���P(gu��n)ϵ��(sh��)��ֵ������ͬ��

�vʷ

������VIXָ��(sh��)�P(gu��n)�I�¼��ĕr(sh��)�g����

1987�� - ÷�{��ķ·�����{���ں͵�·�w�R����ͨ�^һƪ�W(xu��)�g(sh��)Փ������������VIXָ��(sh��)�����l(f��)���ڡ����ڷ������ڿ�����1989��7/8���ڡ������{���w�R������“�҂��IJ���(d��ng)��ָ��(sh��)——����ָ��(sh��)������(hu��)�r(sh��)�����²��ҕ�(hu��)��������؛���ڙ�(qu��n)�Ę�(bi��o)���Y�a(ch��n)…����(d��ng)��ָ��(sh��)�����ݵĽ�ɫ�c�Ј�ָ��(sh��)��(du��)��؛���ڙ�(qu��n)�����ݵĽ�ɫ��ͬ��”

1992�� - �����Cȯ�������������������о�����(d��ng)��ָ��(sh��)�Ŀ����ԣ��������"����ָ��(sh��)"�� "����ָ��(sh��)���ɞ���؛�ڙ�(qu��n)�Ę�(bi��o)���Y�a(ch��n)�Ա�Ͷ�Y�߿����ڹ�Ʊ�Ј����c����(d��ng)��׃�����L(f��ng)�U(xi��n)�M(j��n)�Ќ�(du��)�_��"

1993�� - 1993��1��19�գ�֥�Ӹ��ڙ�(qu��n)�������e����ӛ���д���(hu��)�����䌢�l(f��)����(sh��)�r(sh��)֥�Ӹ��ڙ�(qu��n)�������Ј�����(d��ng)��ָ��(sh��)��VIXָ��(sh��)��ԭʼ��ʽ�����_����·�������ڻ���֥�Ӹ��ڙ�(qu��n)��������(bi��o)��(zh��n)�ՠ�100ָ��(sh��)�ڙ�(qu��n)�r(ji��)���ơ�

2003�� - ֥�Ӹ��ڙ�(qu��n)�����������˸���Ԕ��(x��)��VIXָ��(sh��)Ӌ(j��)�㷽����ͨ�^�c��ʢ�ĺ�����֥�Ӹ��ڙ�(qu��n)�������l(f��)�F(xi��n)���M(j��n)һ����Ӌ(j��)�㷽��������(bi��o)��ָ��(sh��)��֥�Ӹ��ڙ�(qu��n)��������(bi��o)��(zh��n)�ՠ�100ָ��(sh��)��OEX���Ğ�֥�Ӹ��ڙ�(qu��n)��������(bi��o)��(zh��n)�ՠ�500ָ��(sh��)��SPX����

2004�� - 2004��3��26�գ���ʷ�ԁ���һֻVIXָ��(sh��)��؛��֥�Ӹ���؛���������ס�

2006�� - VIXָ��(sh��)�ڙ�(qu��n)��2006��2�°l(f��)�С�

2008�� - 2008��10��24�գ�VIXָ��(sh��)�_(d��)���P�и��c(di��n)89.53��

1990����2008��10���g��VIXָ��(sh��)��ƽ��ֵ��19.04��

2004���2006�꣬VIXָ��(sh��)��؛��VIXָ��(sh��)�ڙ�(qu��n)����ָ��(sh��)����(j��)���(hu��)�h�ϱ���������߄�(chu��ng)����ָ��(sh��)�a(ch��n)Ʒ ��

���g(sh��)����

һ�����

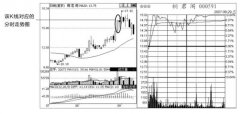

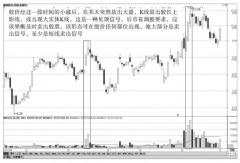

ͻ����̖(h��o)����؈������������Փ�������ز�����Փ���Ј�څ��

�����D����

K���������D�����ΈD�����������c(di��n)��(sh��)�D

�������g(sh��)��

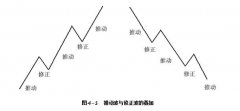

1���D���ΑB(t��i)��

�U(ku��)ɢ��픲��������ΑB(t��i)���p���/�p�ص��ΑB(t��i)�����κ������졢ȱ�ڡ��^����^������u�ͷ��D(zhu��n)���r(ji��)��ͨ���������ΑB(t��i)�������/���ص��ΑB(t��i)��Ш���ΑB(t��i)

2��K���D�ΑB(t��i)��

2.1���A(ch��)��

ʮ�־����N�Ӿ����ϵ��������N�������^���_�����Ǿ������N��

2.2�M(j��n)�A��

Hikkake�ΑB(t��i)�������ǡ���ֻ���f����ɫ����

�ġ����g(sh��)ָ��(bi��o)

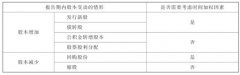

1��֧�κ������

�ײ���쳲��������{(di��o)���D(zhu��n)���c(di��n)(PP)��픲�

2���Ј�څ�ݣ�

ƽ��څ��ָ��(sh��)(A.D.X.)��현�ָ��(bi��o)(CCI)����څ�݃r(ji��)��ָ��(bi��o)(DPO)����(y��ng)�ô_��ָ��(bi��o)(KST)��һĿ�������ָ��(sh��)ƽ���Ƅ�(d��ng)ƽ����(MACD)���|(zh��)��ָ��(sh��)���Ƅ�(d��ng)ƽ����(MA)�����タָ��(bi��o)��SAR)�����Xָ��(sh��)(SMI)��څ�ݾ�������ָ��(sh��)ƽ���Ƅ�(d��ng)ƽ������Vortexָ��(bi��o) (VI)

3����(d��ng)����

�F(xi��n)����ָ��(sh��)(MFI)������(du��)��(qi��ng)��ָ��(bi��o)(RSI)���S�C(j��)ָ��(bi��o)���挍(sh��)��(qi��ng)��ָ��(sh��)(TSI)���K�Oָ��(bi��o)������ָ��(bi��o)(%R)

4��������:

�۷e/�ɰl(f��)�������ײ���(d��ng)ָ��(bi��o)(EMV)����(qi��ng)��ָ��(sh��)(FI)��ؓ(f��)������ָ��(sh��)(NVI)��������(OBV)���u��(qu��n)-�I��(qu��n)����(PCR)�����r(ji��)���� (VPT)

5������(d��ng)��:

�挍(sh��)����(d��ng)���Ⱦ�ֵ(ATR)�����֎�(BB)�����氲ͨ�������ؼ{ͨ�������в���(w��n)��ָ��(sh��)(VIX)����(bi��o)��(zh��n)��(σ)

6���Ј��V��:

�q��ָ��(sh��)(ADL)����ķ��ָ��(bi��o)(TRIN)�������Bָ��(bi��o)

7������:

����������UIָ��(sh��)

�����ɖ|���~ţ�W(w��ng)���������D(zhu��n)�d VIXָ��(sh��)������B Ո(q��ng)ע�����µ�ַ朽ӡ�

���g(sh��)����

һ�����

ͻ����̖(h��o)����؈������������Փ�������ز�����Փ���Ј�څ��

�����D����

K���������D�����ΈD�����������c(di��n)��(sh��)�D

�������g(sh��)��

1���D���ΑB(t��i)��

�U(ku��)ɢ��픲��������ΑB(t��i)���p���/�p�ص��ΑB(t��i)�����κ������졢ȱ�ڡ��^����^������u�ͷ��D(zhu��n)���r(ji��)��ͨ���������ΑB(t��i)�������/���ص��ΑB(t��i)��Ш���ΑB(t��i)

2��K���D�ΑB(t��i)��

2.1���A(ch��)��

ʮ�־����N�Ӿ����ϵ��������N�������^���_�����Ǿ������N��

2.2�M(j��n)�A��

Hikkake�ΑB(t��i)�������ǡ���ֻ���f����ɫ����

�ġ����g(sh��)ָ��(bi��o)

1��֧�κ������

�ײ���쳲��������{(di��o)���D(zhu��n)���c(di��n)(PP)��픲�

2���Ј�څ�ݣ�

ƽ��څ��ָ��(sh��)(A.D.X.)��현�ָ��(bi��o)(CCI)����څ�݃r(ji��)��ָ��(bi��o)(DPO)����(y��ng)�ô_��ָ��(bi��o)(KST)��һĿ�������ָ��(sh��)ƽ���Ƅ�(d��ng)ƽ����(MACD)���|(zh��)��ָ��(sh��)���Ƅ�(d��ng)ƽ����(MA)�����タָ��(bi��o)��SAR)�����Xָ��(sh��)(SMI)��څ�ݾ�������ָ��(sh��)ƽ���Ƅ�(d��ng)ƽ������Vortexָ��(bi��o) (VI)

3����(d��ng)����

�F(xi��n)����ָ��(sh��)(MFI)������(du��)��(qi��ng)��ָ��(bi��o)(RSI)���S�C(j��)ָ��(bi��o)���挍(sh��)��(qi��ng)��ָ��(sh��)(TSI)���K�Oָ��(bi��o)������ָ��(bi��o)(%R)

4��������:

�۷e/�ɰl(f��)�������ײ���(d��ng)ָ��(bi��o)(EMV)����(qi��ng)��ָ��(sh��)(FI)��ؓ(f��)������ָ��(sh��)(NVI)��������(OBV)���u��(qu��n)-�I��(qu��n)����(PCR)�����r(ji��)���� (VPT)

5������(d��ng)��:

�挍(sh��)����(d��ng)���Ⱦ�ֵ(ATR)�����֎�(BB)�����氲ͨ�������ؼ{ͨ�������в���(w��n)��ָ��(sh��)(VIX)����(bi��o)��(zh��n)��(σ)

6���Ј��V��:

�q��ָ��(sh��)(ADL)����ķ��ָ��(bi��o)(TRIN)�������Bָ��(bi��o)

7������:

����������UIָ��(sh��)

�����ɖ|���~ţ�W(w��ng)���������D(zhu��n)�d VIXָ��(sh��)������B Ո(q��ng)ע�����µ�ַ朽ӡ�