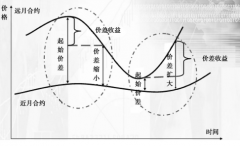

��ָ��؛������������

��ָ��؛����,��ָ��

һ������ԭ��

��Ҋ�����˹ɞ����g���F������ƫ�x���⣬�����б��^���@�ľ�ֵ�؏����������Ԙ�����ԭ���������������ϼs�ʹ������ϼs֮�g����ľ�ֵ�؏����ԁ��M���䌦���ס�

�������������xȡ

�ψDʹ�õ������ձP�r���L�ƣ����H�������x���Ճȵĸ��l�����������_�}�C�����҂���IF��IH��IC��TF��T�քe�O�ò�ͬ�Ĝyԇ���ڡ�

���ڹɞ�֮����ָ��؛��ʩ�˴�����Ҏ��ʹ�ù�ָ��؛�������Ժͽ���ģʽ���l�����ش�׃��,��ˣ����ڹ�ָ��؛�҂���2015��Ĕ����ֳɃɂ��A�Σ�

��IF������1��2015-04-16��2015-09-02������2:2015-09-07��2015-12-31

��IH������1��2015-04-16��2015-09-02������2:2015-09-07��2015-12-31

��IC������1��2015-04-16��2015-09-02������2:2015-09-07��2015-12-31

��9��7�՞�ֽ��c�������ԓ��֮��ָ��؛�Ј���ʩ�ˇ�������Ҏ�����e�Ǯ���ƽ�}���m�M�ʵ��{���������ԕ��a���^���Ӱ푡�IH��IC�ϼs��2015-04-16���������У����ˌ��ȷ��㣬�҂���IF�ĕr�g������ʼ��Ҳ�O����һ�졣

������؛�Ľ���Ҏ�t�����ϛ]����̫��Ӱ푡�����ʮ���ڇ�����2015-03-20���У���ˇ�����؛�ĕr�g�����O�飺

��TF�����ڣ�2015-03-20��2015-12-31

��T�����ڣ�2015-03-20��2015-12-31

��������˼��

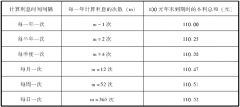

��1���_�P����ÿ����犾���Ӌ��30��犻�����ƄӾ�ֵ���ƄӘ˜ʲ������յķ�犾�߀����30�����t����һ�������յ�1��犔����a�㡣

��2���û�����ƄӾ��������ƄӘ˜ʲ��һ����������������܉�����û�����ƄӾ����pȥ�ƄӘ˜ʲ��һ����������������܉���@�������҂��Q֮���_�}������

��3����t�r�̣���������ϴ���܉���҂��J������^�Ķ����մ������ϼs�����������ϼs����������´���܉���҂��J������^С���Ķ�����������ϼs�����������ϼs��

��4�������_�}���豣�C��Ĕ���Ӌ���_�}��ÿ���r�������M�ϵ������ʣ��������ʳ��^���Ƚo�����yֵ�rƽ�}��

��5������������ձP�r߀�]���|�lֹӯ���t���ձP�rƽ�}��������ҹ�ւ}���@��������Ҫԭ���Ǟ���Ҏ����؛�r���ҹ���յ��L�U��

�ġ��y�����O��

�ڱ�������ֻ�Ѓɂ����ą������_�}������ֹӯˮƽ���@Ȼ���_�}����Խ�ߣ��t�_�}�C��Խ�٣������ʿ����^�ߣ����_�}����Խ�ͣ��t�_�}�C��Խ�࣬�����ʿ����½���ֹӯˮƽԽ�ߣ��tԽ�y���_��ֹӯ�yֵ,�Ķ��սKƽ�}�Ŀ����ԔU����ֹӯ��������ܸߡ�

��yԇ�@�ɂ�����������׃�F��Ӱ푣��_�}�����քeȡ1����2����3����ֹӯ�yֵ�քe�O��0.5%��1%��2%���@�ӹ��оŷN�M�ϡ�

��ָ��؛�ı��C��ˮƽ�O��ϼs�rֵ��20%��������؛�ı��C��ˮƽһ���O��ϼs�rֵ��5%��

���m�M���棬���ڹ�ָ��؛���_�}���m�M��ϼs�rֵ��0.23%%���^�e����ƽ�}���m�M�������҂����õ����ՃȽ����������ڕr�g����1�У�ƽ�}���m�M�O��ϼs�rֵ��0.23%%�����ڴ���2�У�ƽ�}���m�M��ϼs�rֵ��23%%��������ˮƽ��100����������؛��ƽ�}���m�M��ÿ�ֺϼs4Ԫ�����׆�λ���O����С��λ�������������һ���ϼs��

�塢�vʷ�y�Y��

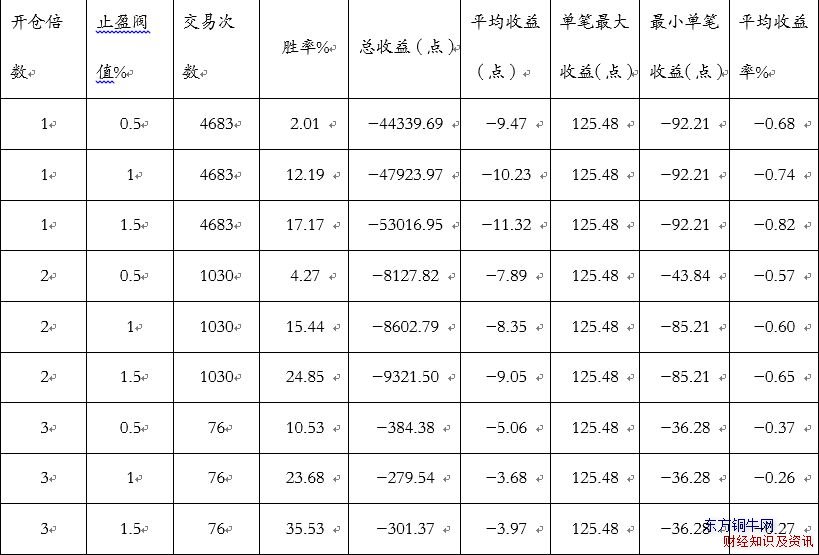

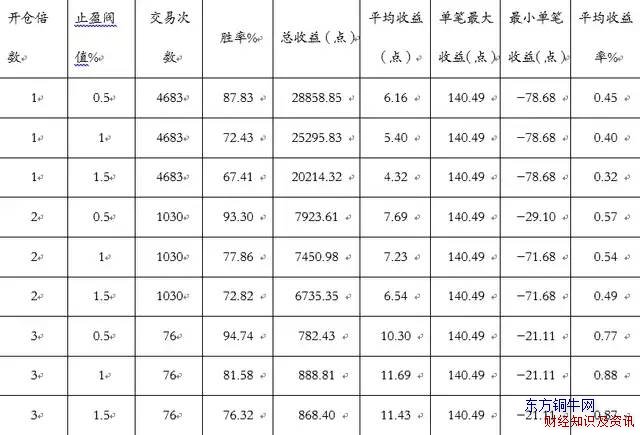

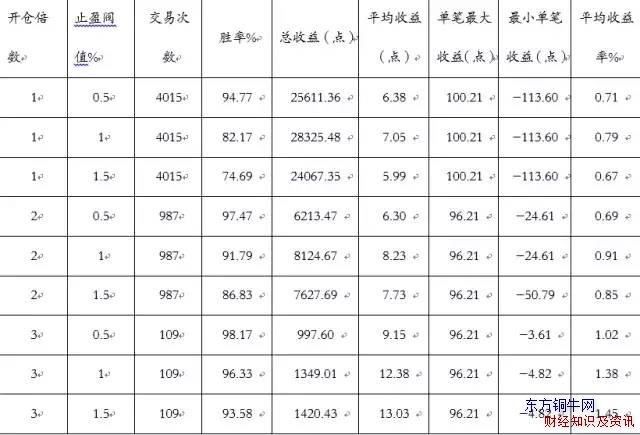

����ı�1—��3չʾ���ڕr�g����1�£���ָ��؛�ϼs�Ŀ�������Ч����

��1 �r�g����1��IF��

��2 �r�g����1��IH��

��3 �r�g����1��IC��

���������������п��Կ������oՓ�Ą��ʡ�������߀�džιPƽ���������ρ��f��IC�ϼs������Ч������ã�IH�ϼs��֮����IF�ϼs������Ч�����@���������IF�ϼs���Еr�g�h�L��IH��IC�ϼs��������������g�^С��

�ą����M�ϵ�Ч����������Ҫ�ڿ����桢�ιP�����ʺ̈́���֮�g��Ⅲ�����xȡ���_�}�����O��Խ�ߣ�һ����f���ʕ���ߣ�ƽ����������ߣ������יC�����@���p�٣�������Ҳ���@�p�١�ֹӯ�yֵ�O�ĸߣ�����һ������ͣ��ιP�����ʺͿ�����sδ������ߣ�����^�ߵ�ֹӯ�yֵ����ʹ����һ���ԃ��Ҳ���ֹӯ�ęC�������ձP�r����ƽ�}��ɓpʧ����ˣ����ڱ������@�ӵĸ��l���ף�ӯ����������ÿ��ٍС�X���e�ٳɶ�,�_�}������ֹӯ�yֵ�������O���^�ߡ�

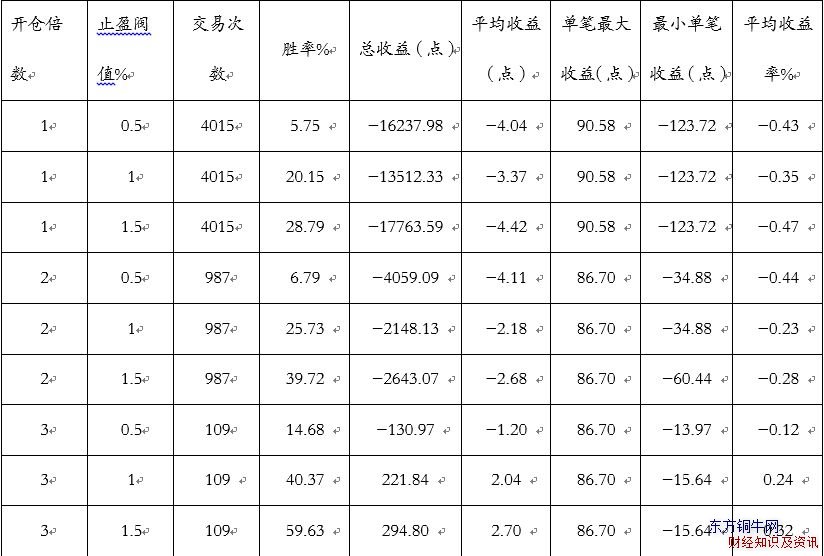

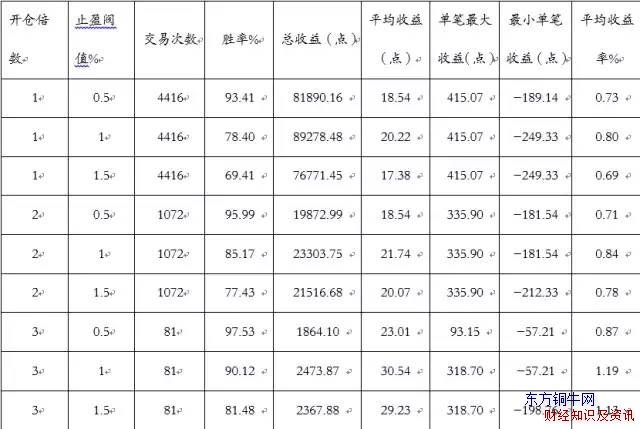

����ı�4—��6չʾ���ڕr�g����2�£���ָ��؛�Ŀ�������Ч����

��4 �r�g����2��IF��

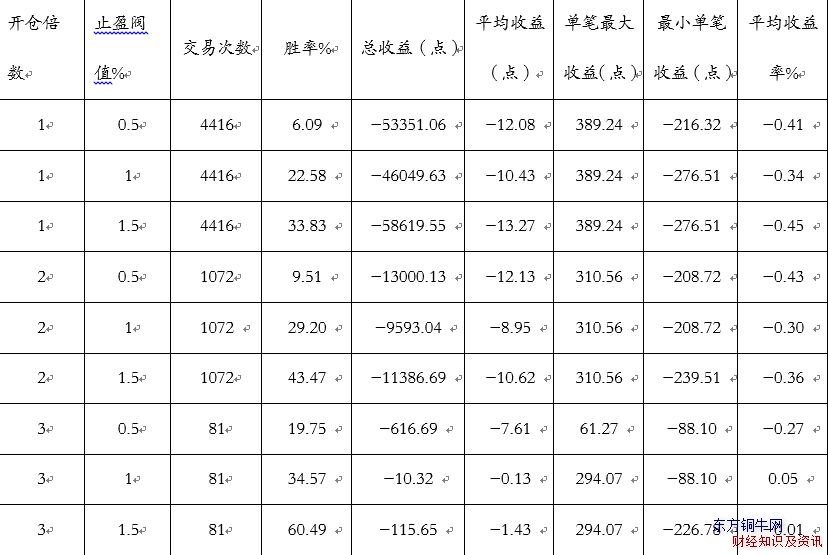

��5 �r�g����2��IH��

��6 �r�g����2��IC��

�ı�4—��6�еĔ������Կ������ڕr�g����1����Ч�����������ڴ���2����ȫʧЧ������IH�ϼs�ڸ��_�}������ֹӯ�yֵ����ӯ���⣬��������r�¶���̝�p�������ǽ���Խ��̝�pԽ�ࡣ�@������ڕr�g����2��ƽ��}�����m�M���������m�M��100�����@����ζ��ÿһ��IF�ϼsƽ�}�rҪ������10���c�ijɱ�������������ÿ��ӯ�����Ǻܵ͵ģ��@���������������o�����w���׳ɱ�����r����Ҋ�����l���������׳ɱ�ʮ�����С�

���ϣ��ڕr�g����2�ȣ��M��l���������C��߀�Ǻܶ�ģ���Փ�������gҲ�ܴ����߰����ՃȽ��׳ɱ������l�������������Ј����Ķ��r�g����2�е��������g��ԓ���ڕr�g����1��������C�@��Փ�࣬�҂��ڕr�g����2�в���Ҏ�t��ǰ��ƽ��}���m�M�ʣ�������ڸ��l���ױ��ų�������������g�ļӴ���ô����ͬ���׳ɱ��£��r�g����2�е���������Ҫ���@���ڕr�g����1�е��������档����ı�7—��9�еĔ���ӛ������������׳ɱ��£��r�g����2���������Ե�������r��

��7 �r�g����2��IF�������m�M

��8 �r�g����2��IH�������m�M

��9 �r�g����2��IC�������m�M

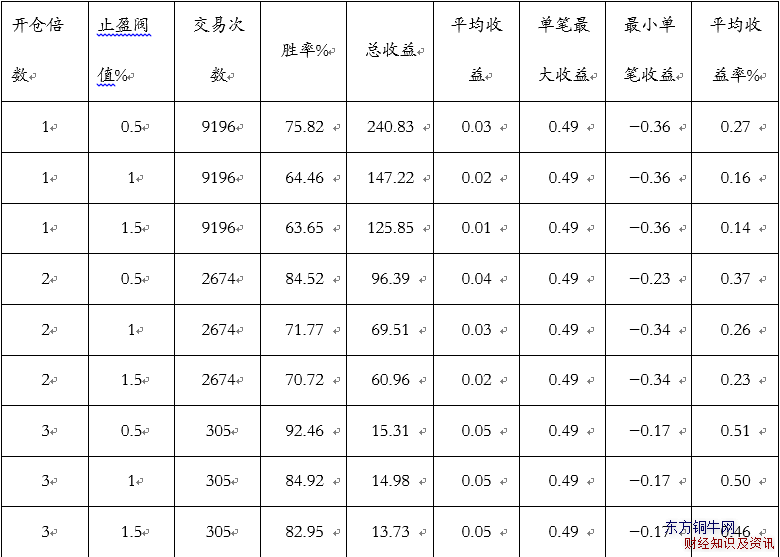

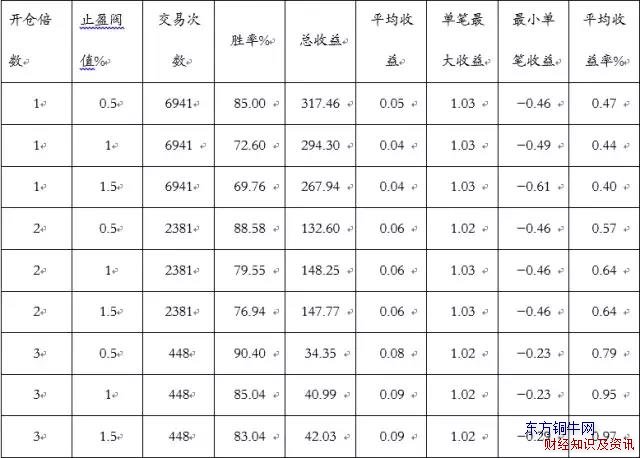

���϶���ᘌ���ָ��؛�Ļy�������҂�ᘌ�������؛���y���ڹ�ָ��؛�Ĝyԇ���҂��l�F�����������е�IH��IC�ϼs���������g���@�����ѽ��dz������IF�����ڇ�����؛��5���ڵ�TF��2013���ѽ����У���10���ڵ�T��2015��3��20�����У���ˣ�T�ϼs���������g���п��ܴ���TF�ϼs��������؛�Ć�λ�����fԪ��

��10 �����ڇ�����؛��TF��

��11 ʮ���ڇ�����؛��T��

����10�ͱ�11�еĔ����c��1—��3�еĔ������ȿ��l�F���Ą��ʺ�ƽ���������ρ��f��������؛������Ч���ȹ�ָ��؛Ҫ��һЩ���@����������ڹɞ�֮ǰ��������؛�����Pע�h���ڹ�ָ��؛�����ڹɞ�֮��ָ��؛ƽ��}�����m�M��ʹ���Ճ������o���ɈD��

���DZ��ע����ǹ�ָ��؛�ڱ�������ǰ���������ϼs��������߀�����^�ã�ÿ���������Д��f��ʮ���f���ϼs�Ľ��ס���ˣ�����ָ��؛�Ј��֏������Ժ�ָ��؛�������Y����ݼ{������Ӌ�����ڇ�����؛���e�ǿ��]���I�u�r�����r�£������ԵĺÉĕ�ֱ��Ӱ푵��������Եijɔ���

�����ɖ|���~ţ�W�����D�d ��ָ��؛�����еĹ�ָ��؛������������ Ոע�����µ�ַ��